Carlos Gonzales Campo – Research Analyst

Dr. Carlos Gonzales Campo ist Research Analyst bei 21.co. Das Unternehmen ist maßgebend, wenn es um den Zugang zu Kryptowährungen mittels unkomplizierter und benutzerfreundlicher Produkte geht. 21.co ist zudem Muttergesellschaft von 21Shares, Emittent von Krypto-ETPs.

Als Mitglied des Forschungsteams verantwortet Gonzales Campo die Analyse und die Wissensvermittlung rund um die Kryptomärkte und die Bereiche DeFi, NFTs, Krypto-Infrastruktur sowie damit verbundene globale wirtschaftliche und geopolitische Entwicklungen. Zuvor war Gonzales als Analyst bei der Finanzdienstleistungsfirma Red Chapina tätig. Er studierte Wirtschaftswissenschaften an der Universität Francisco Marroquin in Guatemala-Stadt und schloss sein Studium 2020 mit Bestnote ab.

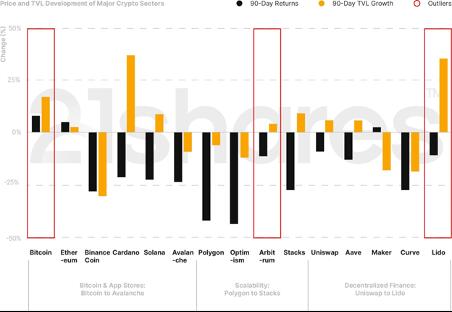

Die zunehmende Akzeptanz durch institutionelle Anleger und die jüngsten Anträge auf Zulassung eines Bitcoin-ETF in den USA haben die positive Stimmung zugunsten von Kryptowährungen neu entfacht und Bitcoin auf den höchsten Stand seit 2022 getrieben: 31'200 US-Dollar. Im vergangenen Quartal stiegen Bitcoin und Ethereum um rund acht bzw. fünf Prozent. Skalierbarkeitslösungen hingegen haben am meisten verloren. Arbitrum verzeichnete mit einem Rückgang von sieben Prozent im zweiten Quartal im Vergleich zu seinen Konkurrenten noch die geringsten Verluste (Abbildung 1). Im DeFi Bereich war Lido, das grösste ETH-basierte Liquid Staking-Protokoll, mit einem Wertzuwachs von 35 Prozent nach TVL der Spitzenreiter. Dieser Anstieg kann auf den Erfolg der Staking-Plattform bei der Durchführung von ETH-Abhebungen zurückgeführt werden.

Abbildung 1: Entwicklung nach TVL (Total Value Locked) und Renditen der grössten Kryptoassets im zweiten Quartal 2023

Diese Ereignisse bewegten den Kryptomarkt im zweiten Quartal

Ethereum Netzwerk senkte Liquiditätsrisiken

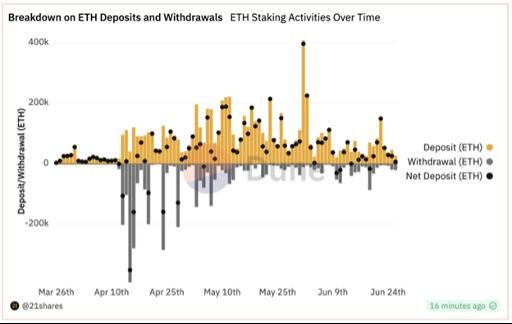

Nach langem Hin und Her können Anleger nun endlich ihre gestakten Ether abheben: Seit der Einführung des Ethereum-Staking-Vertrags im Dezember 2020 mussten Anleger, die Transaktionen validieren und das Netzwerk sichern wollten, eine unbestimmte Sperrfrist für ihre Ether (ETH) in Kauf nehmen. Am 12. April wurde das Shanghai-Upgrade aktiviert und damit der Kreis der Staking-Liquidität geschlossen. Denn das Upgrade machte es nun für Investoren möglich, ihre gesperrten ETH endlich abzuziehen. Obwohl bis zum 26. Juni etwa 73.000 Validierer das Netzwerk verlassen haben, sind seit dem 12. April netto fast vier Millionen ETH in das Ethereum-Staking eingezahlt worden. Dies zeigt, dass die Ermöglichung von Abhebungen das Liquiditätsrisiko für Investoren, insbesondere für Institutionen, tatsächlich reduziert hat.

Abbildung 2: ETH-Einzahlungen und -Abhebungen im Vergleich

Binance steht vor neuen Hürden in den USA und Europa

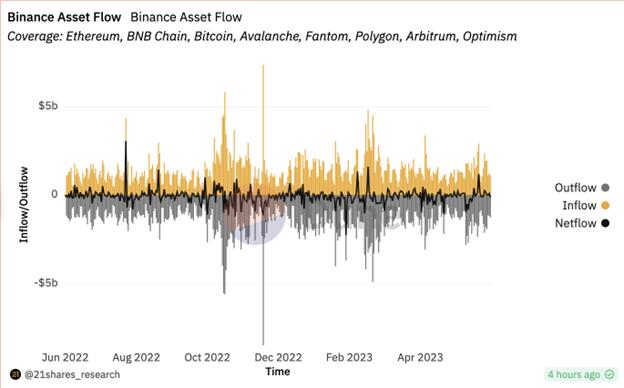

Die weltgrösste Kryptobörse und ihr Gründer sehen sich mit 13 Vorwürfen konfrontiert, unter anderem wegen des Betriebs einer nicht registrierten Börse, der Vermischung von Vermögenswerten und der falschen Darstellung von Handelskontrollen und Aufsicht auf der US-Plattform von Binance. Während die von der Securities and Exchanges Commission (SEC) eingereichte Klage noch auf ein Urteil wartet, ist die Bilanz von Binance in diesem Quartal um fast acht Prozent gefallen. Der Verkaufsdruck könnte auch teilweise durch einige weniger drängende Probleme beeinflusst worden sein, mit denen sich Binance in Europa auseinanderzusetzen hatte. So hatte sich die Börse aus den Niederlanden zurückgezogen, nachdem sie die behördliche Zulassung als Anbieter virtueller Vermögenswerte nicht erhalten hatte. Auch Frankreich ermittelt vorläufig gegen Binance wegen angeblicher Geldwäsche. Der CEO von Binance wirkte entspannt, als er diesen Vorwurf kommentierte und darauf verwies, dass man mit den französischen Behörden zusammengearbeitet habe und dieses rechtliche Verfahren in Frankreich die Norm sei. Da der Regulierungsrahmen für Krypto-Assets-Märkte (MiCA) Anfang nächsten Jahres in Kraft treten wird, hat sich Binance freiwillig aus anderen europäischen Ländern wie Österreich und Zypern zurückgezogen, um sich Berichten zufolge auf die Einhaltung von MiCA zu konzentrieren.

Abbildung 3: Kapitalfluss auf Binance

Betriebsames Quartal des Stablecoin-Netzwerks Tether

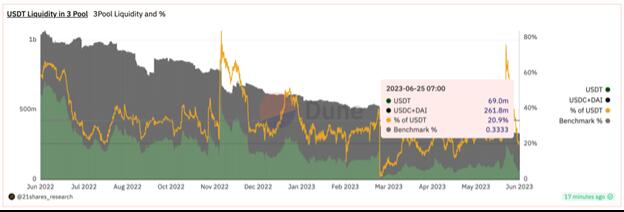

Am 17. Mai kündigte Tether, Emittent des nach Marktkapitalisierung grössten zentralisierten, auf Dollar lautenden Stablecoins, an, 15 Prozent seiner monatlichen Nettobetriebsgewinne für den Kauf von BTC zu verwenden, um seinen Rücklagenüberschuss zu diversifizieren. Infolgedessen erreichte das zirkulierende USDT-Angebot von Tether drei Wochen später ein neues Allzeithoch von 83,3 Mrd. US-Dollar, während der USDC von Circle und der BUSD von Binance gegenüber ihrem Höchststand im Juni bzw. November 2022 um etwa 50 bzw. 80 Prozent zurückgingen. Schliesslich trieben Leerverkäufer die Liquidität von USDT im 3Pool der dezentralen Exchange-Plattform Curve auf 285 Millionen Dollar, was in der Spitze über 70 Prozent des Pools ausmachte und dazu führte, dass der Stablecoin am 15. Juni 0,3 Prozent unter seinem Peg (der zwischen dem Kryptoasset Tether und der FIAT-Währung USD festgelegte Preis) lag. USDT wurde jedoch schnell wieder an den Pool gekoppelt, und es dauerte lediglich sieben Tage, bis er wieder unter die 33 Prozent-Benchmark des Pools fiel, was darauf hindeutet, dass die Aktionen unbegründet waren und USDT der am Markt bevorzugte Stablecoin bleibt.

Abbildung 4: USDT-Liquidität auf 3Pool von Curve

MakerDAO stärkt seine Reserven und steigert seine Einnahmen

Gegen Ende des zweiten Quartals dieses Jahres kaufte MakerDAO, die drittgrösste DeFI-Geldmarktanwendung, zusätzliche 700 Millionen US-Dollar in Form von Staatsanleihen. Dies geschah im Zuge der kontinuierlichen Bemühungen des Finanzprotokolls, seine Reserven zu stärken, die den DAI-Stablecoin unterlegen. Maker implementierte zudem eine sechsmonatige sogenannte US-Treasury-Ladder-Strategie mit zweiwöchentlichen Roll-overs, um die Einnahmen im Netzwerk zu steigern. Dies steht im Einklang mit unserer These, dass die Nutzung von Real World Assets (RWA) zur Generierung von Erträgen eine bedeutende strukturelle Entwicklung darstellt, die dazu beiträgt, einen echten inhärenten Wert zu schaffen. Mit der Ausweitung seiner RWA-Bestände könnte Maker in den kommenden Quartalen profitabler werden.

Deutsche Bank bewirbt sich als Krypto-Verwahrer

Deutschlands grösste Bank beantragte am 20. Juni 2023 eine Lizenz für digitale Vermögenswerte, um als Verwahrer von Kryptoassets tätig zu werden und so ihre Gebühreneinnahmen zu erhöhen. Das Interesse der Deutschen Bank an der Krypto-Verwahrung verdeutlicht, dass der Konzern hier eine sich bietende Marktchance nutzen möchte. Das ist nicht nur als Anerkennung unserer Billionen-Dollar-Branche zu werten, sondern vielmehr ein Indikator für die Marktstimmung, die seit 2022, als die Deutsche Bank erstmals ihr Interesse an der Krypto-Verwahrung andeutete, nicht abgeklungen ist. Dies wird den Zugang zu Kryptowährungen und deren Sicherung für Kleinanleger, die im Umgang mit Hardware-Wallets nicht ausreichend versiert sind oder schlicht kein Vertrauen in die derzeit angebotenen kryptonativen Lösungen haben, sehr viel einfacher machen.

Leena ElDeeb – Research Associate

Leena ElDeeb ist Research Associate bei 21.co. Das Unternehmen ist maßgebend, wenn es um den Zugang zu Kryptowährungen mittels unkomplizierter und benutzerfreundlicher Produkte geht. 21.co ist zudem Muttergesellschaft von 21Shares, Emittent von Krypto-ETPs.

Ihre Arbeit konzentriert sich auf Inhalte für die Newsletter des Unternehmens, die Thematik der Regulierung sowie die Politik rund um Kryptoassets – und deren Auswirkungen auf die Märkte. ElDeeb ist eine ehemalige Wirtschaftsjournalistin und hat zum Erscheinen des ersten „Startup Guide Egypt“ beigetragen – ein Handbruch für Entrepreneure am ägyptischen Markt.

Worauf Anleger achten sollten

Die wachsende institutionelle Akzeptanz wird die Marktstimmung weiter beflügeln

Alle Augen richten sich derzeit auf die Klage des auf digitale Vermögenswerte spezialisierten Vermögensverwalters Grayscale gegen die Ablehnung seines Bitcoin-Trust-Antrags durch die SEC. Das Unternehmen rechnet mit einer endgültigen Entscheidung des DC District Court of Appeals frühestens im dritten Quartal.

Völlig andere Nachrichten hingegen aus Asien: Die HSBC Hongkong, die grösste Bank der chinesischen Sonderverwaltungszone, erlaubt ihren Kunden den Handel mit Bitcoin- und Ethereum-ETFs, die an der Börse in Hongkong gelistet sind. Wir erleben also ein beispiellos wachsendes Interesse an dieser Anlageklasse, insbesondere auf institutioneller Ebene, die schon immer als starker Katalysator für jede aufstrebende Technologie galt, die eine breite Akzeptanz erreichen will.

Der IWF räumt endlich ein, dass man Kryptowährungen nicht effektiv verbieten kann, hält aber gleichzeitig an CBDCs fest

Das vergangene Quartal brachte einen Sinneswandel in Bezug auf Kryptowährungen mit sich, was die neueste Sichtweise des Internationalen Währungsfonds (IWF) auf Kryptowährungen verdeutlicht. So stellte der IWF in seinem jüngsten Bericht über die Nutzung digitaler Zentralbankwährungen (CBDCs) in Lateinamerika und der Karibik fest, dass ein vollständiges Verbot von Kryptowährungen langfristig unwirksam wäre. Während der Bericht vor allem die Vorteile von CBDCs gegenüber Kryptowährungen hervorhebt, gibt es dennoch einen Lichtblick, denn man betrachtet beim IWF Kryptowährungen nun offenbar nicht mehr als ein völlig betrügerisches Geldsystem. In den kommenden Quartalen dürften wir demzufolge in verschiedenen Regionen einen Sprung in Richtung regulatorischer Gewissheit erleben.

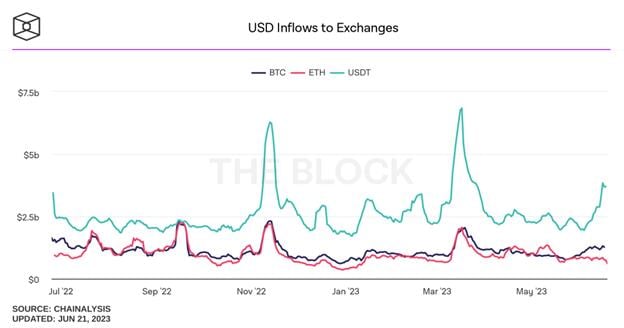

Die Bundesbehörden wollen die Aufsicht über die Stablecoin-Regulierung Ende Juli erörtern

Der Finanzdienstleistungsausschuss des Repräsentantenhauses bereitet zwei Gesetzesentwürfe vor, die mehr rechtliche Klarheit in Bezug auf Kryptoassets einschliesslich Stablecoins und Kryptobörsen schaffen sollen. Der Vorsitzende der Federal Reserve Jerome Powell sagte, dass Stablecoins als Zahlungsmittel von den Zentralbanken beaufsichtigt werden müssen. Der Vorsitzende Patrick McHenry war anderer Meinung und entgegnete, dass der Kongress möglicherweise die Trennung von Aufsicht und Regulierung von der FED prüfen müsse und die Bundesbehörden eine umfassendere Aufsicht und Kontrolle erhalten sollten. Powell zufolge sei eine digitale US-amerikanische Zentralbankwährung (USCBDC) ein eher unwahrscheinliches Unterfangen, so dass der Fokus der US-Bundesbehörden auf den an FIAT-Währungen geknüpften Stablecoins verbleibt, deren Akzeptanz am Markt deutlich zugenommen hat, wie in der Abbildung unten zu sehen ist.

Abbildung 5: USDT-Zuflüsse an Börsen

Die Liquidität verlagert sich auf die Chain

Der Anteil des Handelsvolumens auf dezentralen Börsenplätzen (DEX) gegenüber zentralen Börsen (CEX) tendierte bereits seit dem Kollaps der US-Kryptobörse FTX im November 2022 stetig nach oben und erreichte im Mai ein Allzeithoch von 21,65 Prozent. Das derzeit schwierige regulatorische Klima in den USA, in dem Binance und Coinbase von der SEC unter Druck gesetzt werden und die bevorstehende Einführung der neuen Version der Uniswap-Plattform, „Uniswap v4“, dürften zusammen die perfekte Grundlage dafür bieten, dass DEXs in den nächsten Quartalen weiter an Fahrt gewinnen. Uniswap v4 wird Limit-Orders, zeitgewichtete Durchschnittspreise (TWAPs), native Unterstützung für ETH und architektonische Änderungen wie "Hooks" einführen, die potenziell neue Anwendungsfälle wie MEV-erfassende automatisierte Market Maker (AMMs) ermöglichen würden. MEV steht für „Miner Extractable Value“ und bedeutet die Fähigkeit von Minern oder Validatoren, in Blockchain-Netzwerken zusätzlichen Wert aus den dort abgewickelten Transaktionen zu extrahieren. Spezielle AMM-Protokolle versuchen, den MEV für die Nutzer bzw. Liquiditätsanbieter zu erfassen und zu maximieren.

Abbildung 6: DEX versus CEX in puncto Spot-Handelsvolumen

Über 21.co

21.co ist ein führender Anbieter von Produkten, die den einfachen Zugang in die Krypto-Welt bieten. 21.co ist die Dachgesellschaft von 21Shares, der weltweit grösste Emittent von börsengehandelten Produkten (ETPs) auf Basis von Kryptoassets. Die ETPs werden auf Onyx, einer firmeneigenen Technologieplattform bereitgestellt, die sowohl von 21Shares als auch von Drittpartnern für die Emission und das operative Geschäft mit Kryptowährungs-ETPs genutzt wird. Das Unternehmen wurde 2018 von Hany Rashwan und Ophelia Snyder gegründet und hat seinen Sitz in Zug in der Schweiz sowie Büros in Zürich und New York.

Weitere Informationen: https://21.co

Disclaimer

This document is not an offer to sell or a solicitation of an offer to buy or subscribe for securities of 21Shares AG. Neither this document nor anything contained herein shall form the basis of, or be relied upon in connection with, any offer or commitment whatsoever in any jurisdiction. This document constitutes advertisement within the meaning of the Swiss Financial Services Act and not a prospectus. This document and the information contained herein are not for distribution in or into (directly or indirectly) the United States, Canada, Australia or Japan or any other jurisdiction in which the distribution or release would be unlawful. This document does not constitute an offer of securities to sell or a solicitation of an offer to purchase in or into the United States, Canada, Australia, or Japan. The securities of 21Shares AG to which these materials relate have not been and will not be registered under the United States Securities Act of 1933, as amended (the "Securities Act"), and may not be offered or sold in the United States absent registration or an applicable exemption from, or in a transaction not subject to, the registration requirements of the Securities Act. There will not be a public offering of securities in the United States. This document is only being distributed to and is only directed at: (i) to investment professionals falling within Article 19(5) of the Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (the "Order"); or (ii) high net worth entities, and other persons to whom it may lawfully be communicated, falling within Article 49(2)(a) to (d) of the Order (all such persons together being referred to as "relevant persons"); or (iv) persons who fall within Article 43(2) of the Order, including existing members and creditors of the Company or (v) any other persons to whom this document can be lawfully distributed in circumstances where section 21(1) of the FSMA does not apply. The Securities are only available to, and any invitation, offer or agreement to subscribe, purchase or otherwise acquire such securities will be engaged in only with, relevant persons. Any person who is not a relevant person should not act or rely on this document or any of its contents. In any EEA Member State (other than the Austria, Belgium, Denmark, Finland, France, Germany, Great Britain, Ireland, Italy, Luxembourg, Malta, the Netherlands, Norway, Slovakia, Spain and Sweden) that has implemented the Prospectus Regulation (EU) 2017/1129, together with any applicable implementing measures in any Member State, the "Prospectus Regulation") this communication is only addressed to and is only directed at qualified investors in that Member State within the meaning of the Prospectus Regulation. Exclusively for potential investors in Austria, Belgium, Denmark, Finland, France, Germany, Great Britain, Ireland, Italy, Luxembourg, Malta, the Netherlands, Norway, Slovakia, Spain, and Sweden the 2020 Base Prospectus (EU) is made available on the Issuer’s website under www.21Shares.com. The approval of the 2020 Base Prospectus (EU) should not be understood as an endorsement by the SFSA of the securities offered or admitted to trading on a regulated market. Eligible potential investors should read the 2020 Base Prospectus (EU) and the relevant Final Terms before making an investment decision in order to understand the potential risks associated with the decision to invest in the securities.