Die gute Nachricht ist, dass Investoren, die sich fragen, wie sie sich jetzt an den Anleihenmärkten positionieren sollen, aufatmen können. Es gibt Gründe für Optimismus. Der Silberstreif am Horizont nach den schwachen Anleihenerträgen des letzten Jahres sind die erheblich höheren Renditen – und damit auch die Aussicht auf höhere laufende Erträge, als sie in den letzten Jahren möglich waren. Dadurch entstehen neue Chancen in allen Bereichen des Credit-Marktes, die den Boden für ab jetzt positive Erträge bereiten können.

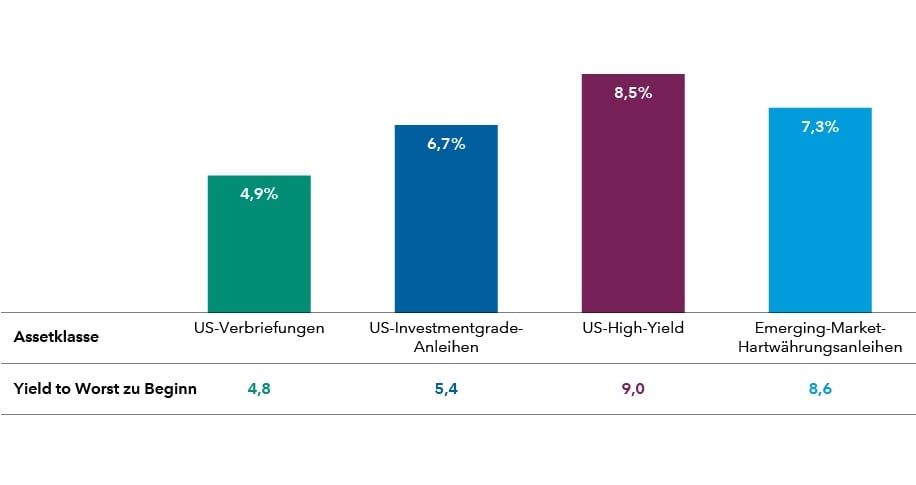

Anleihen bieten wieder Aussicht auf laufende Erträge

Durchschnittlicher 5-Jahres-Ertrag beim derzeitigen Renditeniveau (%)

Die Ergebnisse der Vergangenheit sind keine Garantie für künftige Ergebnisse.

Renditen und Erträge in USD, Stand 31. Dezember 2022. Quellen: Capital Group, Bloomberg

Daten seit 2002 für alle Sektoren (Emerging-Market-Anleihen seit 2003), weil die Angaben für den Gesamtmarkt auf dem Auflegungsdatum des hier als Benchmark genutzten Lokalwährungsanleihenindex beruhen. Basierend auf den durchschnittlichen monatlichen Renditen für jeden Sektor bei einer Spanne von +/- 0,3% Yield-to-Worst. Die gezeigten Renditen sind die der folgenden Indizes: Bloomberg US Securitised Index, Bloomberg US Corporate Index, Bloomberg US High Yield Corporate – 2% Issuer Capped Index und JPMorgan EMBI Global Diversified Index.

Bei Anfangsrenditen zwischen etwa 5% und 9% (abhängig vom Sektor) bieten Anleihen wieder die Chance auf höhere laufende Erträge. Die jüngsten Kursentwicklungen waren vor allem eine Folge der steigenden Zinsen, die sich in allen Sektoren bemerkbar gemacht haben. Deshalb sind jetzt auch alle Festzinspapiere günstig bewertet.

Angesichts des unsicheren gesamtwirtschaftlichen Umfelds dürften sich die einzelnen Anleihensektoren sehr unterschiedlich entwickeln. Eine breit gestreute Anlage, um Risiken zu diversifizieren, anstelle eines konzentrierten Investments in einen bestimmten Sektor bietet die Aussicht auf attraktive laufende Erträge und einen stabileren Gesamtertrag.

Aus unserer Sicht bietet eine Kombination der folgenden vier Credit-Sektoren die Chance auf verlässliche Erträge mit einem attraktiven Risiko-Ertrags-Profil. Jeder Sektor hat besondere Eigenschaften, und alle vier ergänzen einander. Das macht ihre Kombination so vielversprechend.

US High Yield bieten die Chance auf höhere laufende Erträge. Sie sind ein breiter und vielfältiger Sektor. Der Markt für US-High-Yield hat etwa 1,2 Billionen US-Dollar Volumen* und besteht aus zahlreichen Branchen und Emittenten. Allerdings ist er mit einem höheren Kreditrisiko verbunden. 50% des Index bestehen aktuell aus BB-Anleihen (BB ist das höchste High-Yield-Rating). Zurzeit bietet der Sektor 9% Rendite.1

Investmentgrade-Unternehmensanleihen haben eine höhere Qualität, sind aber auch zinssensitiver. Sie sind der grösste Sektor des Credit-Anlageuniversums. Die Assetklasse ist gut nach Emittenten und Branchen diversifiziert und umfasst Wertpapiere aus allen Laufzeitbereichen.

Emerging-Market-Anleihen bieten diversifizierte Renditen und Erträge. Der Markt für Emerging-Market-USD-Staatsanleihen hat 1,1 Billionen US-Dollar Volumen und ein durchschnittliches Kreditrating von BBB-.2 Mit über 70 investierbaren Ländern in Asien, Europa, Afrika sowie Nord-, Mittel- und Südamerika ist die Assetklasse vielfältig und diversifiziert. Sie besteht sowohl aus Investmentgrade- als auch aus High-Yield-Anleihen.

Verbriefungen sind wenig beachtete Alpha-Chancen. Sie bieten höhere laufende Erträge als ratinggleiche Investmentgrade-Unternehmensanleihen und in der Regel einen ähnlichen Kapitalschutz. Viele für diese Wertpapierarten massgebliche Faktoren unterscheiden sich von denen von Unternehmens- und Staatsanleihen, was für Diversifikation im Portfolio sorgt.

Durch Diversifikation über mehrere Credit-Sektoren hinweg strebt der Capital Group Multi-Sector Income Fund (LUX) stabile laufende Erträge und weniger Volatilität an.

Quellen

1Stand 31. Dezember 2022. Gemessen am Bloomberg US High Yield Corporate – 2% Issuer Capped Index. Renditen: Yield to Worst. Das gezeigte Rating ist das jeweils höchste der Ratings von S&P, Moody’s oder Fitch. Quellen: Bloomberg, JPMorgan

2Stand 31. Dezember 2022. Gemessen am JPMorgan EMBI Global Diversified Index. Das gezeigte Rating ist das jeweils höchste der Ratings von S&P, Moody’s oder Fitch. Quelle: JPMorgan