Die Kurskorrekturen im Jahr 2022 waren beträchtlich und haben die Bewertungen europäischer HY-Anleihen deutlich herabgesetzt. Die wichtigste Frage für unsere Portfolios lautet, ob dies den zunehmenden Druck auf die Unternehmensgewinne, der nach unserer Meinung zu einer Zunahme von Kreditstress und Ausfallverlusten führen wird, ausreichend kompensiert hat. Die Ausfälle häufen sich, da der Ertragsdruck steigt und die Verfügbarkeit von Krediten abnimmt.

Angesichts einer starken Ausgangsposition und kapitalstarker Banken wird es nach unserer Ansicht jedoch einer Vielzahl wirtschaftlicher Belastungen bedürfen, um einen Anstieg der Ausfälle zu bewirken, der über eine Rückkehr zu den langfristigen Durchschnittswerten von 2-4 % hinausgeht.

Folgende Faktoren gilt es dabei zu beachten:

- Die gefährlichere langfristige Herausforderung für die Cashflows ergibt sich aus einem Systemwechsel bei den Finanzierungskosten - bei begrenzten Laufzeiten und größtenteils festverzinslichen Schuldtiteln ist dies ein Prozess, der sich über mehrere Quartale oder sogar Jahre erstreckt, und der derzeitig verfolgte Kurs wird bis ins zweite Halbjahr 2023 und 2024 Druck erzeugen.

- Die Regierungen nehmen den Verbrauchern - und in gewissem Maße auch den Unternehmen - mit umfangreichen fiskalischen Unterstützungen Extrembelastungen ab, um die Auswirkungen der schmerzhaft gestiegenen Energiekosten zu mildern. Dies unterdrückt Ertragsschocks und Zahlungsausfälle, was für HY-Anleger eine gute Nachricht darstellt.

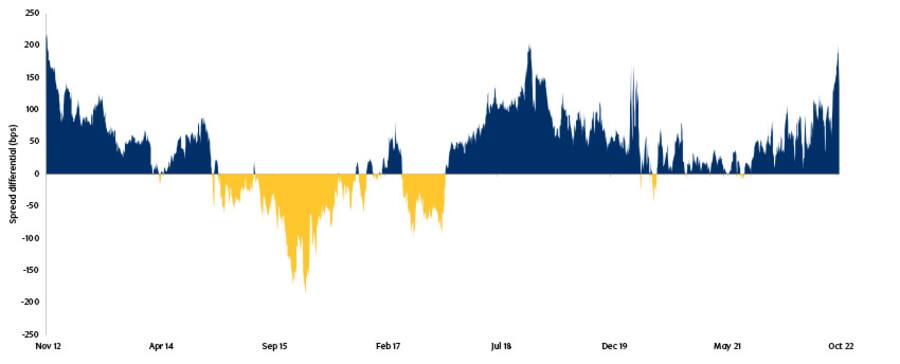

- Die Bewertungen europäischer HY-Anleihen werden mit einem Abschlag gegenüber US-amerikanischen HY-Anleihen gehandelt, da die Märkte die höhere Wahrscheinlichkeit einer tieferen Rezession in Europa im Vergleich zu den USA eingepreist haben. Da es keine schnelle Lösung für die höheren Energiekosten in Europa gibt, bleibt die relative Bewertung zwischen den beiden Märkten nach wie vor gerechtfertigt, doch wird sie nach unserer Meinung dann eine überzeugende Gelegenheit bieten, sobald der aktuelle Gegenwind

Source: ICE BofA, as at 31 October 2022. Note: 1 European High Yield refers to ICE BofA Single-B European High Yield Index (HE20) and US High Yield refers to ICE BofA Single-B US High Yield Index (H0A2) using LIBOR OAS

Unabhängig davon, wie ein Anleger die weitere Entwicklung der Anlageklasse einschätzt, ist hervorzuheben, dass wir unserer Meinung nach Bewertungen erreicht haben, die in der

Vergangenheit auf Sicht von drei Jahren überzeugende Renditen erbracht haben, selbst wenn sich die Spreads weiter ausweiten. Der Übergang in eine Rezessionsphase wird zwar zu einer Verschlechterung der operativen Leistung der von uns betreuten Unternehmen führen, doch die Credit-Kennzahlen befinden sich auf einem guten Ausgangspunkt, und die geringeren Emissionen am Primärmarkt stellen nach wie vor einen positiven technischen Faktor für die Anlageklasse dar, der den fehlenden Refinanzierungsbedarf der meisten Emittenten widerspiegelt.