Diese Technologien können dazu beitragen, den Klimawandel zu verlangsamen, die Produktivität zu verbessern und Millionen von Menschen auf der ganzen Welt miteinander zu verbinden. Doch hinter diesen komplexen Technologien verbergen sich viele wichtige Ressourcen wie Metalle, Mineralien und Rohstoffe. Ohne sie würde es diese Technologien nicht geben – zumindest nicht in ihrer heutigen Form.

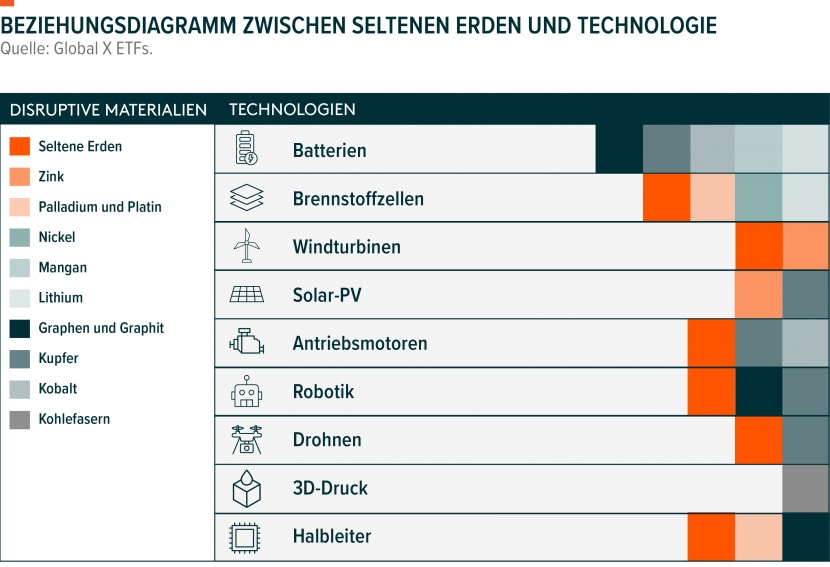

Seltene Erden wie Nickel, Lithium, Kupfer, Graphen und Graphit, Kobalt, Mangan, Palladium und Platin, Zink sowie Kohlenstofffasern sind nur einige Beispiele für die entscheidenden, aber oft wenig bekannten Grundstoffe, die den Fortschritt disruptiver Technologien vorantreiben. Da ihre Gewinnung jedoch ein physikalischer Prozess ist und natürlichen Einschränkungen unterliegt, können die Lieferketten für disruptive Materialien mit Herausforderungen konfrontiert sein, die in der Hightech-Branche ungewöhnlich sind. Das Lieferangebot kann begrenzt sein oder sich verzögern, der Kapitalbedarf ist hoch und geografische Merkmale sowie lokale Vorschriften können die Verfügbarkeit einschränken.

In diesem Beitrag finden wir heraus, wieso das Aufkommen verschiedener fortschrittlicher Technologien wahrscheinlich zu einer explosionsartigen Nachfrage nach disruptiven Materialien führen wird.

Wichtigste Erkenntnisse

- Die zunehmende Einführung verschiedener bahnbrechender Technologien wie Elektrofahrzeuge, erneuerbare Energien und 3D-Druck könnte eine Superzyklus-Ära für disruptive Materialien einläuten.

- Insbesondere die Massnahmen zur Eindämmung des Klimawandels könnten als wichtiger Katalysator für die Nachfrage nach vielen disruptiven Materialien fungieren und so erhebliche Investitionsmöglichkeiten schaffen. Unterschiedlich starke klimapolitische Massnahmen könnten dazu führen, dass die Nachfrage zwischen 2020 und 2040 um das Zwei- bis Sechsfache ansteigt.1

- Unternehmen aus dem gesamten Energie- und Rohstoffsektor arbeiten daran, ihr Engagement im Bereich der disruptiven Materialien durch den Kauf von Minen, Land, Verarbeitungsanlagen und etablierten Unternehmen zu erhöhen.

Disruptive Materialien könnten einen Superzyklus einleiten

Die Rohstoffpreise hängen in der Regel stark mit den globalen makroökonomischen Bedingungen zusammen. Die meisten Zyklen, d. h. die Schwankungen von Angebot und Nachfrage nach Grundstoffen, sind eher kurzfristiger Natur und dauern zwischen Monaten und wenigen Jahren an, während sich die wirtschaftlichen Bedingungen verändern und Angebot und Nachfrage sich wieder ausgleichen. Superzyklen sind jedoch etwas anderes. Sie sind durch strukturelle, jahrzehntelange Perioden mit Preisentwicklungen über dem Trend gekennzeichnet. Historisch gesehen schafft eine schnell wachsende Nachfrage in Verbindung mit einem anhaltenden und unzureichenden Angebot die Voraussetzungen für Superzyklen. So führte beispielsweise die schnelle Industrialisierung der BRIC-Länder (Brasilien, Russland, Indien und China) ab Mitte der 1990er-Jahre zu einem Rohstoff-Superzyklus, der mehr als 20 Jahre andauerte.2

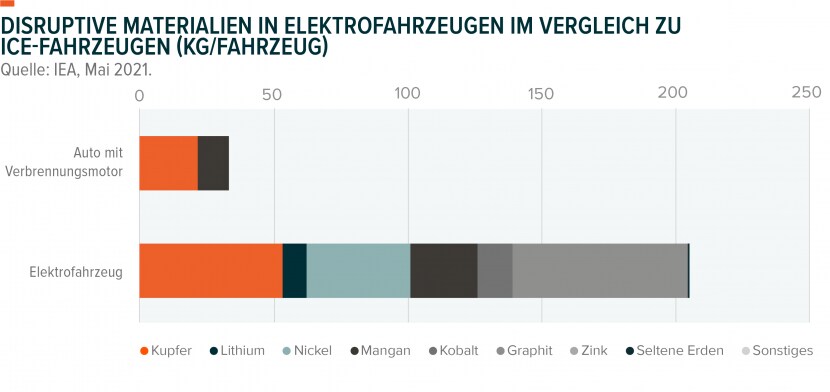

Unserer Ansicht nach könnte das gleichzeitige Aufkommen mehrerer bahnbrechender Technologien eine ähnliche Voraussetzung für einen Superzyklus bei bestimmten Materialien schaffen. So wird der Übergang von Fahrzeugen mit Verbrennungsmotor (ICE) zu Elektrofahrzeugen die Nachfrage nach Materialien wie Lithium, Graphit, Kupfer, Nickel, Kobalt und Mangan erheblich steigern. Ein Elektrofahrzeug benötigt das Sechsfache dieser Materialien im Vergleich zu einem herkömmlichen Verbrennungsmotor.3

Andere saubere Technologien wie Windturbinen und Elektromotoren benötigen Seltene Erden zur Herstellung von Permanentmagneten wie Neodym, Praseodym, Terbium und Dysprosium.4 Die weltweite Produktion von Seltenen Erden erreichte 2021 schätzungsweise 280’000 Tonnen, verglichen mit 240’000 im Jahr 2020 und 220’000 im Jahr 2019.5 Auf China entfielen 60 % der Gesamtproduktion im Jahr 2021, gefolgt von den USA mit 15 %.6

Kupfer gewinnt aufgrund seiner Eigenschaften, die es zu einem zuverlässigen Strom- und Wärmeleiter machen, und seiner Korrosionsbeständigkeit weiter an Bedeutung. Für die Solarstromerzeugung werden rund 5 kg Kupfer pro Kilowatt benötigt, etwa doppelt so viel wie für die konventionelle Stromerzeugung.7 Da Kupfer viel billiger ist als Edelmetalle mit ähnlicher elektrischer Leitfähigkeit, ist es häufig das bevorzugte Metall für die Erzeugung, Übertragung und Verteilung von Strom. Es ist auch ein wichtiger Bestandteil von Systemen für erneuerbare Energien und der Datenübertragung in der Telekommunikationsbranche, einschliesslich Internetdiensten und Verkabelung.

Es wird erwartet, dass die Verwendung von Graphen in Endmärkten wie Automobilindustrie und Transport, Luft- und Raumfahrt, Elektronik und Bauwesen ebenfalls zunehmen wird. Graphen wird oft als Wundermaterial bezeichnet und ist das dünnste, aber zugleich stärkste bekannte Material – 100-mal stärker als der härteste Stahl.8 Graphen hat unzählige Anwendungsmöglichkeiten, unter anderem in der Quanteninformatik, in Sensoren, Transistoren und anderen elektronischen Komponenten.

Kohlenstofffasern bieten eine höhere Festigkeit, Steifigkeit, Hitzebeständigkeit und Haltbarkeit als andere 3D-gedruckte Materialien wie Thermoplaste.9 Heute werden etwa 30 % aller Kohlenstofffasern in

der Luft- und Raumfahrtindustrie verwendet, da sie ein aussergewöhnlich gutes Verhältnis zwischen Festigkeit und Gewicht aufweisen.10

Platin ist zu einem unverzichtbaren Material für die Elektronikindustrie geworden, insbesondere für Festplatten. Platin ist auch für Wasserstoff-Brennstoffzellen von grundlegender Bedeutung, da es als Katalysator verwendet wird, der Wasserstoff in Protonen und Elektronen aufspaltet, die dann elektrischen Strom erzeugen.11

Richtlinien zum Klimawandel können die Nachfrage nach disruptiven Materialien steigern

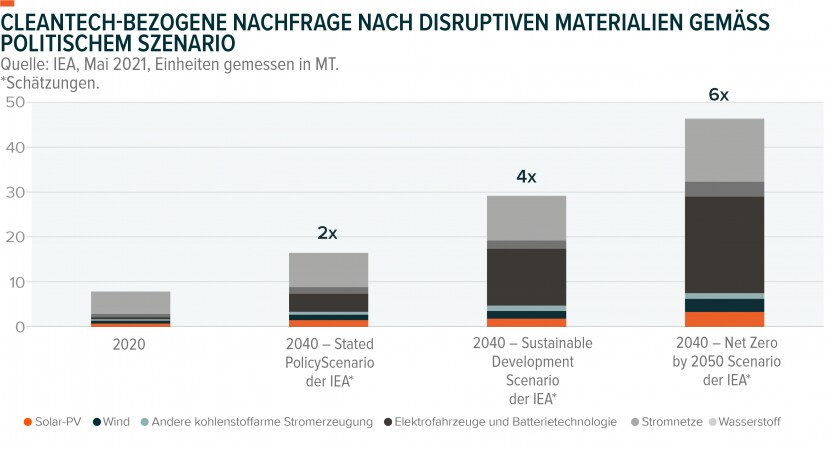

Wie bereits in mehreren Beispielen erwähnt, stehen viele der wichtigsten Nachfragetreiber für disruptive Materialien im Zusammenhang mit dem Klimawandel und sauberen Technologien. Erneuerbare Energiequellen gewinnen gegenüber fossilen Energieträgern weiter an Bedeutung, da sie immer erschwinglicher werden. Wir gehen davon aus, dass sie sich weiterhin durchsetzen werden, angetrieben durch Elektrifizierung, Grössenvorteile und Klimaschutzmassnahmen. Die Szenarien der Internationalen Energieagentur (IEA) zum Klimawandel geben einen Einblick in die potenzielle Nachfrage nach disruptiven Materialien.

- Das Stated Policies Scenario (STEPS) der IEA verfolgt einen konservativen Ansatz bei der Umsetzung und Erreichung der bestehenden Klimaschutzziele. Es enthält keine wesentlichen Massnahmen, die über das hinausgehen, was die politischen Entscheidungsträger im Jahr 2021 beschlossen haben, wobei der REPowerEU-Plan der Europäischen Union und der Inflation Reduction Act der USA im Jahr 2022 eingeführt werden. In diesem Szenario schätzt die IEA, dass sich die Gesamtnachfrage nach disruptiven Materialien bis 2040 gegenüber 2020 verdoppeln wird.12

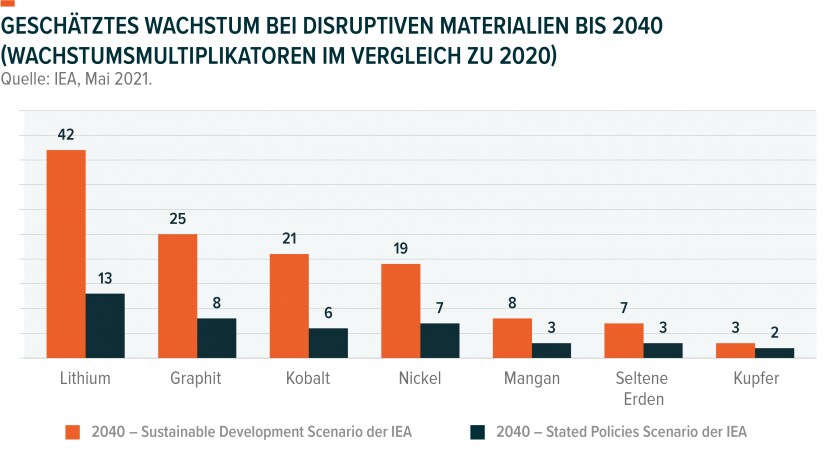

- Das Sustainable Development Scenario (SDS) der IEA geht davon aus, dass alle aktuellen Netto-Null-Zusagen vollständig erreicht werden. Das SDS geht davon aus, dass die Industrienationen bis 2050, China um 2060, und alle anderen Länder bis 2070 Netto-Null-Emissionen erreichen.13 In diesem Szenario steigt die Gesamtnachfrage nach disruptiven Materialien in den nächsten zwei Jahrzehnten um 300 %.14 Die Nachfrage nach Lithium, der grundlegenden Komponente von Lithium-Ionen-Batterien, steigt um fast 90 %.15 Die Nachfrage nach Kupfer und Seltenen Erden steigt um über 40 % und bei Nickel und Kobalt sind es 60–70 %.16

- Das Net Zero By 2050 Scenario der IEA ist das bestmögliche Szenario für den Klimawandel. In diesem Szenario erreicht die Welt innerhalb der nächsten drei Jahrzehnte Netto-Null-Emissionen, was dazu führen würde, dass die Nachfrage nach disruptiven Materialien gegenüber 2020 um das Sechsfache ansteigt.17

Quantifizierung der Chancen: fossile Brennstoffe durch disruptive Materialien ersetzen

Heute befindet sich das Thema disruptive Materialien noch in einem frühen Stadium, während sich die Nachfrage nach bestimmten Rohstoffen strukturell verändert. Mehrere Unternehmen aus den Energie- und Rohstoffsektoren versuchen, ihr Engagement in diesem Bereich zu erhöhen, indem sie Minen, Land, Verarbeitungsanlagen und etablierte Unternehmen, die sich mit disruptiven Materialien beschäftigen, kaufen. BP, einer der grössten Öl- und Gasproduzenten der Welt, hat beispielsweise grosses Interesse an diesem Thema gezeigt. Das Unternehmen plant, bis 2050 oder noch früher Netto-Null-Emissionen zu erreichen, indem es erneuerbare Energien, Biokraftstoffe und Wasserstoff einsetzt.

Traditionelle Bergbauunternehmen wie IGO Limited sind dabei, ihre Goldminenbeteiligungen zu veräussern und neue Projekte mit disruptiven Materialien in Angriff zu nehmen. Sein 1,4 Milliarden USD schweres Lithium-Joint-Venture mit Tianqi Lithium, Tianqi Lithium Energy Australia (TLEA), ist ein solches Projekt.18 Im Mai 2022 gab TLEA bekannt, dass in seiner Raffinerie in Westaustralien erstmals Lithiumhydroxid in Batteriequalität hergestellt wird.19

Ein weiteres Beispiel ist Lithium Americas, das über die grösste bekannte Lithiumressource in den USA verfügt und 2022 mit den ersten Abbauarbeiten beginnen will.20, 21 Das Unternehmen möchte der erste Produzent von kohlenstoffneutralen Lithiumprodukten sein.

Andere Unternehmen, darunter auch Kupferminenbetreiber, bauen ihre Kapazitäten aus. Im Mai 2022 genehmigte First Quantum Minerals einen Expansionsplan von 1,25 Mrd. USD für seine Kupfermine Kansanshi in Sambia. Das Projekt wird die Kupferproduktion um schätzungsweise 25 % erhöhen, wobei die Mine bis 2044 laufen soll. 22 Das Unternehmen gab ausserdem Pläne zur Entwicklung eines neuen Nickelabbauprojekts im Wert von 100 Mio. USD bekannt.23 Darüber hinaus plant Antofagasta PLC, ab 2022 die jährliche Kupferproduktion in den nächsten 15 Jahren um durchschnittlich 60’000 Tonnen pro Jahr zu erhöhen.24

Zugleich ist die Beschaffung zusätzlicher disruptiver Materialien schwierig, kostspielig und erfordert Zeit. Diese Faktoren zusammen verschärfen die Notwendigkeit, die Nachfrage rasch zu steigern. So kann es beispielsweise bei der Gewinnung von Lithium (je nach Gewinnungsmethode) 3 bis 5 Jahre oder mehr für Forschung, Genehmigungen, Kapitalbeschaffung und Kapitalaufwand dauern, bevor überhaupt Lithium produziert wird. Andere disruptive Materialien wie Kobalt sind nur in bestimmten Regionen zu finden. Die Demokratische Republik Kongo (DRK) weist mit 70 % der weltweiten Produktion das grösste Kobaltvorkommen auf.25

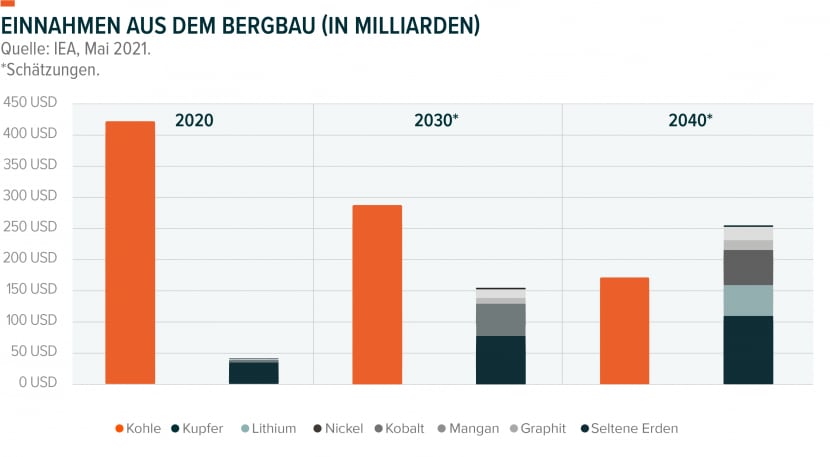

Da sich die Unternehmen weiter in Richtung disruptive Materialien bewegen, erwarten wir, dass sich die Umsatzprofile erheblich verschieben werden. Einer Schätzung zufolge könnten sich die Einnahmen aus disruptiven Materialien bis 2040 verfünffachen und über 250 Mrd. USD erreichen, während die Einnahmen aus dem Kohlebergbau um 59 % zurückgehen könnten.26

Schlussfolgerung: steigende Nachfrage nach disruptiven Materialien schafft Chancen

Wir glauben, dass das Thema disruptive Materialien in einem jahrzehntelangen Wandel hin zu Digitalisierung und sauberer Energie bisher übersehen wurde. Da die Technologie in allen Aspekten unseres Lebens eine immer wichtigere Rolle spielt, werden die grundlegenden Bestandteile von Technologie-Hardware wahrscheinlich immer entscheidender werden. Angesichts der physischen Einschränkungen beim Abbau, der Produktion und der Veredelung von Materialien glauben wir jedoch, dass die Nachfrage das Angebot strukturell übersteigen könnte, was zu einem gezielten Superzyklus und steigenden Preisen führen könnte. Anleger, die in den Bereichen saubere Technologien, Elektrofahrzeuge und/oder Technologie-Hardware investiert sind, sollten auch Upstream-Engagements in den mit disruptiven Materialien verbundenen Branchen in Betracht ziehen, um ein breiteres Engagement in dem Ökosystem von Unternehmen zu erlangen, die vom Aufstieg verschiedener aufstrebender Technologien profitieren könnten.

Fussnoten

- Internationale Energieagentur. (2021, Mai). The role of critical minerals in clean energy transitions (Die Rolle kritischer Mineralien bei der Umstellung auf saubere Energie). World Energy Outlook. https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions

- LePan, N. (2. August 2019). What is a commodity super cycle? (Was ist ein Rohstoff-Superzyklus?) Visual Capitalist. https://www.visualcapitalist.com/what-is-a-commodity-super-cycle/

- Internationale Energieagentur. (2021, Mai). The role of critical minerals in clean energy transitions (Die Rolle kritischer Mineralien bei der Umstellung auf saubere Energie). World Energy Outlook. https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions

- Alves Dias, P., Bobba, S., Carrara, S., & Plazzotta, B. (2020). The role of rare earth elements in wind energy and electric mobility (Die Rolle Seltener Erden in Windenergie und Elektromobilität), EUR 30488 EN. Amt für Veröffentlichungen der Europäischen Union, Luxemburg. doi:10.2760/303258, JRC122671. https://publications.jrc.ec.europa.eu/repository/handle/JRC122671

- Cordier, D. J. (Januar 2022). Rare Earths (Seltene Erden). United States Geological Survey, Mineral Commodity Summaries. https://pubs.usgs.gov/periodicals/mcs2022/mcs2022-rare-earths.pdf

- Ibid.

- International Copper Association. (26. Januar 2017) Copper applications technology roadmap (Technologie-Roadmap für Kupferanwendungen), V. 4.0. https://copperalliance.org/resource/copper-applications-technology-roadmap/

- Russell, J. (8. Mai 2019). Graphene surprises again, this time for quantum computing. (Graphen überrascht erneut, diesmal für Quanten-Computing). HPC Wire. https://www.hpcwire.com/2019/05/08/graphene-surprises-again-this-time-for-quantum-computing/

- Markforged. (n.d.). 3D printing carbon fiber and other composites (3D-Druck von Kohlenstofffasern und anderen Verbundwerkstoffen). Abgerufen am 31. August 2022 von https://markforged.com/resources/learn/design-for-additive-manufacturing-plastics-composites/understanding-3d-printing-strength/3d-printing-carbon-fiber-and-other-composites

- IYRS School of Technology & Trades. (12. März 2021) The many exciting uses of carbon fiber in composites manufacturing (Die vielen spannenden Anwendungen von Kohlenstofffasern in der Verbundwerkstoffherstellung). https://www.iyrs.edu/iyrs-blog/blog-details-page/~board/student-blogs/post/the-many-exciting-uses-of-carbon-fiber-composites

- Wexler, A. (25. März 2021). Fuel-cell technology lets platinum miners shine again (Brennstoffzellentechnologie lässt Platinförderer wieder glänzen). The Wall Street Journal. https://www.wsj.com/articles/fuel-cell-technology-lets-platinum-miners-shine-again-11616677317

- Internationale Energieagentur. (2021, Mai). The role of critical minerals in clean energy transitions (Die Rolle kritischer Mineralien bei der Umstellung auf saubere Energie). World Energy Outlook. https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions

- Internationale Energieagentur. (2021). Sustainable development scenario (SDS). https://www.iea.org/reports/world-energy-model/sustainable-development-scenario-sds

- Internationale Energieagentur. (2021, Mai). The role of critical minerals in clean energy transitions (Die Rolle kritischer Mineralien bei der Umstellung auf saubere Energie). World Energy Outlook. https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions

- Ibid.

- Ibid.

- Ibid.

- Reuters Staff. (30. Juni 2021). IGO closes $1.4 billion deal for stake in Tianqi Lithium assets (IGO schliesst 1,4 Mrd. USD-Deal für Anteile an Tianqi Lithium Assets ab). https://www.reuters.com/article/us-tianqi-lithium-igo/igo-closes-1-4-billion-deal-for-stake-in-tianqi-lithium-assets-idUSKCN2E616I

- Carroll, D. (23. Mai 2022). IGO-Tianqi JV claims ‘Australian first’ lithium milestone (IGO-Tianqi JV behauptet «Australiens ersten» Lithium-Meilenstein). PV Magazine. https://www.pv-magazine-australia.com/2022/05/23/igo-tianqi-jv-claims-australian-first-lithium-milestone/

- Lithium Americas. (n.d.). Thacker Pass. Abgerufen am 12. August 2022 von https://lithiumamericas.com/usa/thacker-pass/

- Lithium Americas. (n.d.). Lithium Americas reports second quarter 2022 results (Lithium Americas berichtet über die Ergebnisse des zweiten Quartals 2022) [Pressemitteilung]. https://lithiumamericas.com/news/lithium-americas-reports-second-quarter-2022-results

- Surran, C. (9. Mai 2022). First quantum minerals IKs $1.25B Zambia copper expansion (First Quantum Minerals IKs 1,25 Mrd. USDollar Kupfer-Expansion in Sambia). Seeking Alpha (Auf der Suche nach Alpha). https://seekingalpha.com/news/3834872-first-quantum-minerals-oks-125b-zambia-copper-expansion

- Lithium Americas. (n.d.). Lithium Americas reports second quarter 2022 results (Lithium Americas berichtet über die Ergebnisse des zweiten Quartals 2022) [Pressemitteilung]. https://lithiumamericas.com/news/lithium-americas-reports-second-quarter-2022-results

- Antofagasta PLC. (n.d.). Growth projects (Wachstumsprojekte). Abgerufen am 12. August 2022 von https://www.antofagasta.co.uk/our-business/growth-projects/

- Benchmark Mineral Intelligence. (7. Januar 2022) Scale up of cobalt production needs ESG commitments to match (Die Ausweitung der Kobaltproduktion erfordert ein entsprechendes ESG-Engagement). https://www.benchmarkminerals.com/membership/how-the-scale-up-of-cobalt-production-needs-esg-commitments-to-match/

- Internationale Energieagentur. (2021, Mai). The role of critical minerals in clean energy transitions (Die Rolle kritischer Mineralien bei der Umstellung auf saubere Energie). World Energy Outlook. https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions

|

Der Wert einer Anlage in ETFs kann sowohl steigen als auch fallen, und die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die zukünftige Wertentwicklung. Der Handel mit ETFs ist möglicherweise nicht für alle Anleger geeignet, da sie mit einem hohen Risiko verbunden sind. Sie können Ihre gesamte Anfangsinvestition verlieren. Spekulieren Sie nur mit Geld, dessen Verlust Sie sich leisten können. Änderungen der Wechselkurse können auch dazu führen, dass Ihre Anlage im Wert steigt oder fällt. Die steuerliche Behandlung hängt von den individuellen Umständen jedes Kunden ab und kann sich in Zukunft ändern. Bitte stellen Sie sicher, dass Sie die damit verbundenen Risiken vollständig verstehen. Lassen Sie sich im Zweifelsfall von einer unabhängigen Finanzberatung helfen. Anleger sollten den Abschnitt «Risikofaktoren» im jeweiligen Prospekt lesen, um weitere Einzelheiten zu diesen und anderen Risiken im Zusammenhang mit einer Anlage in die vom Emittenten angebotenen Wertpapiere zu erfahren. |