Autoren: Dr. Claudia Petersen, Head Business Development Private Assets; Samuel Müller, Portfolio Manager, Baloise Asset Management AG

Im Vergleich zum letzten Jahrzehnt wird die Inflation in den nächsten Jahren tendenziell höher und das Wachstum tiefer ausfallen. Folglich kein einfaches Umfeld für Investoren. Das höhere Zinsniveau hat die Attraktivität von verschiedenen Anlageklassen verändert – so auch bei der Anlagekategorie Infrastruktur. Während bislang v.a. Versicherungen aus Kapitaleffizienzgründen sich mit Infrastructure Debt befasst haben, dürfte das veränderte Umfeld diese Anlageklasse nun auch für Pensionskassen oder andere institutionelle Investoren interessant machen.

Gemäss einer aktuellen Studie von Complementa verfolgen Schweizer Pensionskassen mit Investitionen in Infrastruktur neben Diversifikationseffekten vor allem eines: Rendite.1 Bis Anfang 2022 lag der Fokus der meisten Anleger daher zu Recht auf Infrastructure Equity Core Anlagen, deren Erträge die erforderliche Zielrendite (Sollrendite) in der Vergangenheit bei weitem übertrafen.

Im gegenwärtig höheren Zinsumfeld lassen sich zwei Effekte beobachten:

● Die erwarteten Renditen von Infrastructure Debt sind stark gestiegen, und

● der Renditeunterschied zwischen Infrastructure Debt und Infrastructure Equity Core ist minimal.

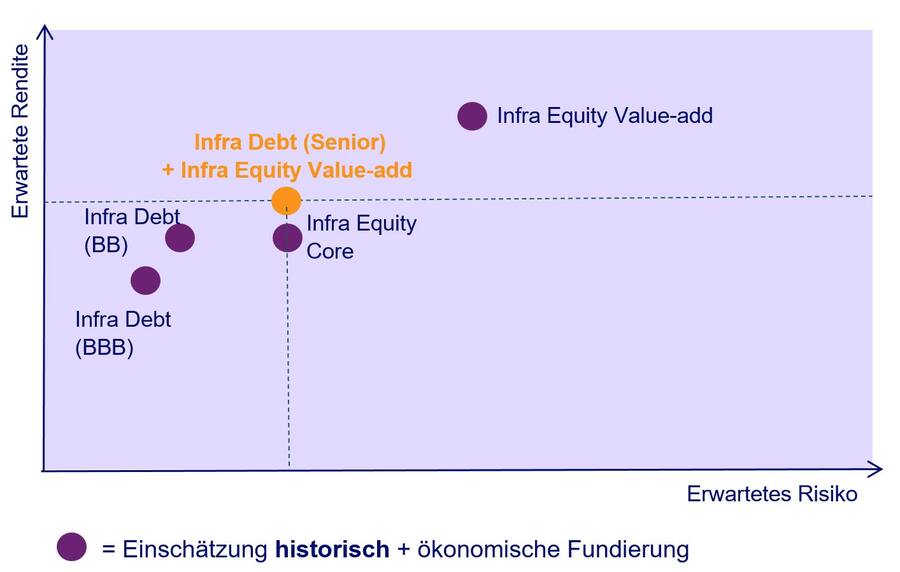

Während bei Infrastructure Debt die erwarteten Renditen bei 4.5-5.5% (Netto in EUR) für BBB-Anleihen und bei bis zu 7.5% für BB-Anleihen liegen, weisen die meisten Infrastructure Equity Core Fonds eine Zielrendite von rund 6% (Netto IRR, in EUR) auf.

Somit ist die Renditeerwartung von Anlagen in Infrastructure Equity Core durch die höheren Zinsen nicht wesentlich gestiegen. Warum ist das so? Gerade risikoarme Projekte im Bereich Infrastructure Equity Core wenden meist einen relativ hohen Leverage an. Da zuerst die nun höheren Fremdkapitalzinsen bedient werden müssen, bleibt weniger an Dividende für die Eigenkapitalgeber übrig. Neben den höheren Zinskosten sind zwar durch den inflationsbedingten Zinsanstieg auch höhere Erträge für die Infrastruktur-Firmen realistisch. Jedoch halten sich die höheren Erträge und die höheren Zinskosten ungefähr die Waage.

Was bedeutet die Attraktivität von Infrastruktur-Fremdkapital für Anleger kurz- und langfristig?

Während der Renditeunterschied vor dem Zinsanstieg ungefähr 250-300 bps betrug – und damit Infrastructure Debt für viele Pensionskassen wenig interessant war – liegt der Renditeunterschied aktuell nur noch bei ungefähr 50 bps – und das bei einem höheren Risiko zu Lasten von Infrastructure Equity Core.

Aktuell bietet Infrastructure Debt gegenüber Infrastructure Equity Core folglich ein wesentlich besseres Rendite-/Risiko-Verhältnis. Da es langfristig kaum vorstellbar ist, dass Infrastruktur-Aktien nicht mit einer höheren Risikoprämie belohnt werden, kann davon ausgegangen werden, dass sich die Märkte langfristig wieder einpendeln werden. Dieser Anpassungsprozess kann jedoch länger andauern. Kurz- bis mittelfristig stellt der Renditeunterschied in Kombination mit dem Rendite-/Risiko-Profil daher aus Sicht der Baloise für Anleger eine interessante Einstiegsmöglichkeit in Infrastructure Debt dar.

1 Quelle: «Risiko Check-up Studie 2022», Complementa

Alternative Investitionsoptionen zu Infrastructure Equity Core

Nur für Illustrationszwecke

Mögliche Infrastruktur Investitionsszenarien für Pensionskassen im heutigen Umfeld und einen Ausblick auf die Anlageklasse Infrastruktur lesen Sie im vollständigen Beitrag unter: www.baloise.ch

Disclaimer

Baloise übernimmt keine Gewähr für die verwendeten Kennzahlen und Performance-Angaben. Der Inhalt der Publikation beinhaltet Meinungen zur Marktentwicklung und dient ausschliesslich zu Informationszwecken und dient nicht der Anlageberatung. Insbesondere stellen die Informationen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus einer Nutzung der Informationen entstehen könnten.