Die globalen Immobilienmärkte wurden durch das höhere Zinsregime und die Turbulenzen im Bankensektor stark in Mitleidenschaft gezogen. Die Anlageklasse litt zudem unter negativen Presseberichten, die sich vor allem auf den angeschlagenen US-Bürosektor konzentrierten.

Gewerbeimmobilien sind jedoch keineswegs nur US-Bürogebäude. Ein breites Spektrum von Sektoren wird weiterhin von den zugrundeliegenden operativen Fundamentaldaten gestützt. Der Preisverfall in einigen Bereichen wird neue Anlagechancen eröffnen, und wir plädieren für einen geduldigen Ansatz, der sich auf das operative Management als wichtigsten Katalysator der Wertentwicklung konzentriert.

Die inhärente Verzögerung bei der Bewertung

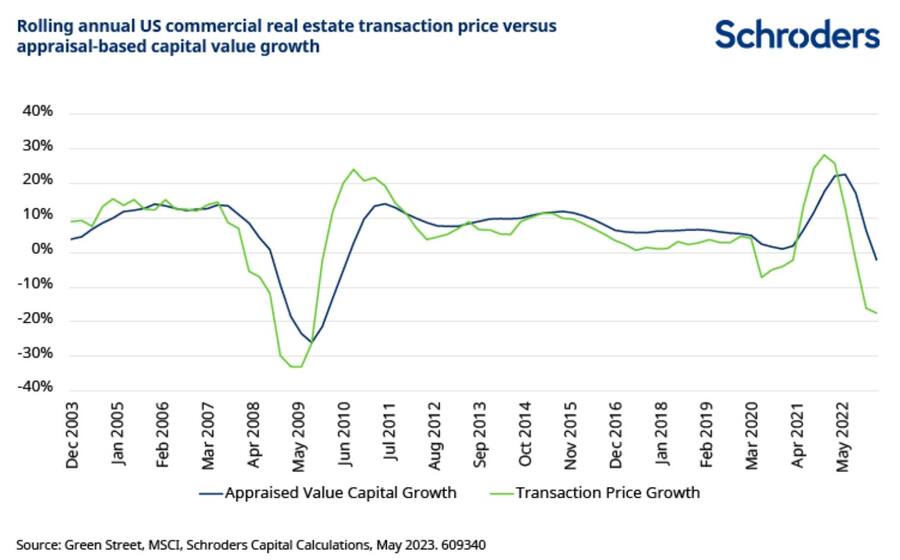

Es gibt einen Unterschied zwischen Transaktionspreisen und Bewertungen. Werte oder „Schätzungen“ bilden die Grundlage für die Berichterstattung. Sie benötigen Zeit, um sich an neue Marktbedingungen anzupassen und hinken vergleichbaren „aktuellen“ Transaktionspreisen hinterher. Dies ist darauf zurückzuführen, dass sie nur selten (oft jährlich) ermittelt werden und der Markt erhebliche Anpassungen rechtfertigen muss (auf der Grundlage von „willigen Käufern“ und „willigen Verkäufern“). Die bewertungsbasierte Messung von Immobilienvermögen und die Vergleichsindizes der Wertentwicklung werden daher den Transaktionspreisen hinterherhinken – und weniger volatil sein.

Dies zeigt sich am US-Immobilienmarkt, wo wir die rollierenden jährlichen Veränderungen eines Transaktionspreisindikators mit einem bewertungsbasierten Marktkapitalisierungswachstumsindex vergleichen. Es ist klar, dass der Transaktionspreisindikator den wichtigsten Wendepunkten um zwei bis drei Quartale vorausgreift und deutlich grössere Schwankungen aufweist. So verzeichnete er während der Finanzkrise jährliche Rückgänge von 33 % und dann wieder Zuwächse von bis zu 24 Prozent, während er auf Bewertungsbasis 26 Prozent bzw. 14 Prozent erreichte.

Was ist seit dem ersten Halbjahr 2022 passiert?

Die Auswirkungen des Zinsanstiegs sowie die Unsicherheiten hinsichtlich des allgemeinen makroökonomischen Umfelds haben sich in einem Anstieg der Renditen bzw. Cap Rates niedergeschlagen. Die Auswirkungen auf die Transaktionspreise wurden teilweise durch höhere Erträge ausgeglichen.

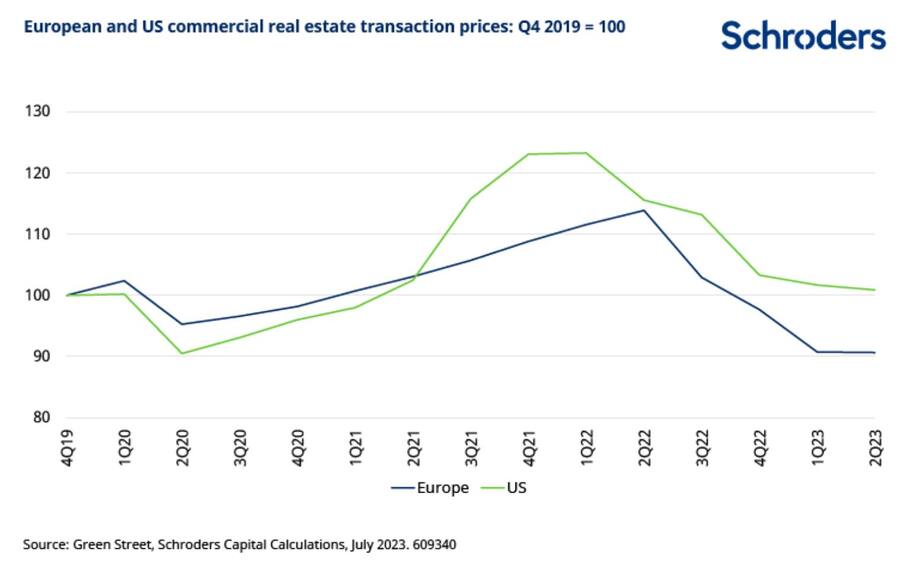

Laut Green Street Advisors sind die Transaktionspreise sowohl in Europa als auch in den USA von ihren Höchstständen im Jahr 2022 bis Ende Juni 2023 um 21 Prozent bzw. 19 Prozent gesunken. In beiden Regionen ist der Bürosektor am stärksten betroffen (-29 Prozent bzw. -31 Prozent), was angesichts der Auswirkungen flexiblerer Arbeitsmethoden und der durch die Nachhaltigkeitsorientierung bedingten Zweiteilung der Flächennachfrage nicht überrascht. An zweiter Stelle folgt der Mehrfamilienhaussektor, der in beiden Regionen um mehr als 20 Prozent zurückging.

Dies sind erhebliche Bewegungen in relativ kurzer Zeit, die mit einem deutlichen Rückgang der Marktliquidität einhergingen. Die MSCI-Daten für den globalen Immobilienmarkt zeigen einen Rückgang der jährlichen Transaktionsaktivität um 52 Prozent im ersten Quartal 2023.

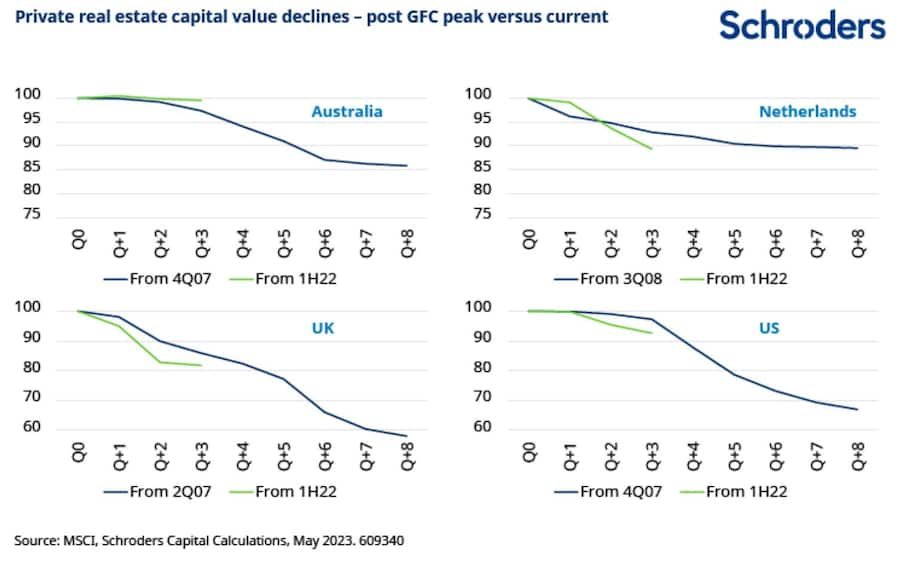

Was die sich langsamer anpassenden Bewertungen betrifft, so sind diese laut MSCI in Grossbritannien mit einem Rückgang von mehr als 20 Prozent im ersten Quartal bislang am stärksten und schnellsten gefallen. Auch andere wichtige Märkte verzeichnen Rückgänge, die über das Tempo während der Finanzkrise hinausgehen, aber sowohl gegenüber Grossbritannien als auch gegenüber der Transaktionspreisentwicklung deutlich zurückbleiben. Zum Vergleich: In den USA sind die bewertungsbasierten Werte laut MSCI bis Ende März 2023 nur um rund 7 Prozent gefallen.

Diese Bewertungsschwankungen liegen deutlich unter den entsprechenden Transaktionspreisindikatoren, was auf weitere zu erwartende Wertverluste im Jahr 2023 hindeutet. Die bisher beobachtete schnellere Korrektur in Grossbritannien wurde durch die Auswirkungen des katastrophalen Mini-Haushalts im September 2022 beschleunigt, der die betroffenen Pensionsfonds dazu veranlasste, illiquide Vermögenswerte sogar zu Spottpreisen zu verkaufen, um ihre Bilanzpositionen zu verbessern, während in anderen Märkten die Bewertungen in Reaktion auf die höheren Zinsen weitgehend angepasst wurden. In Grossbritannien können die Gutachter auch die „Stimmung“ widerspiegeln, während die Bewertungsmethoden im übrigen Europa ausschliesslich auf Transaktionsdaten oder auf langfristigen Hypothekenbewertungen beruhen.

Die unterschiedlichen Geschwindigkeiten der Preis- und Wertanpassungen in den verschiedenen Märkten haben das Potenzial, Investoren nach und nach Zugang zu attraktiv bewerteten Vermögenswerten zu verschaffen. Dies könnte über die direkten Immobilienmärkte zu deutlich reduzierten Preisen oder indirekt über private Fonds oder börsennotierte Aktien zu erheblichen Abschlägen auf den (bereits neubewerteten) NIW erfolgen. Allerdings gibt es auch weiterhin Unsicherheitsfaktoren, die sich uneinheitlich auf die Preise und Werte von Gewerbeimmobilien in verschiedenen Regionen und Sektoren auswirken werden. Die Frage ist nur, ob dies bereits eingepreist ist.

Wie die Turbulenzen im Bankensektor den privaten Immobilienmarkt beeinflussen – eine transatlantische Spaltung

Ein potenzieller Unsicherheitsfaktor, der möglicherweise noch nicht vollständig eingepreist ist, sind die Turbulenzen im Bankensektor. Der Zusammenbruch der Silicon Valley Bank, die Schliessung der Signature Bank und die erzwungene Fusion von Credit Suisse und UBS hatten erhebliche Auswirkungen auf die globalen Kapitalmärkte, während die Anleger das Risiko einer systemischen Krise abwägen. Die Aufsichtsbehörden haben rasch reagiert, und die Analysten gehen im Konsens davon aus, dass zwar weitere kleine und mittelgrosse US-Banken aufgrund ihres relativ hohen Engagements im Immobiliensektor und der rückläufigen Bewertungen in Schwierigkeiten geraten könnten, dass aber die europäischen Banken im Allgemeinen besser kapitalisiert sind und daher keine hohe Ansteckungsgefahr besteht.

Dies ist auf eine Kombination aus einem generell höheren Beleihungsauslauf in den USA, einem höheren Kreditvolumen und einem grösseren Marktanteil kleiner und mittlerer Banken zurückzuführen. Nach verschiedenen Schätzungen von Analysten und Branchenvertretern sind europäische Banken zu etwa 6 bis 7 Prozent in Gewerbeimmobilien engagiert, wobei sich dieser Anteil auf grössere Institute konzentriert. In den USA liegt der entsprechende Wert bei etwa 13 Prozent für grössere Banken (nach Angaben der Mortgage Bankers Association) und bei über 40 Prozent für kleinere bzw. regionale Banken (nach Angaben von Goldman Sachs). Letztere haben in den vergangenen fünf Jahren mehr als drei Viertel aller gewerblichen Immobilienkredite in den USA vergeben.

Es besteht die Gefahr, dass sich die bereits begonnenen Anpassungen der Immobilienpreise und -Bewertungen weiter verschärfen. Weiter steigende Fremdfinanzierungskosten und Refinanzierungseinschränkungen treten zu einer Zeit ein, in der ein erhebliches Volumen an Schulden fällig wird. Dies birgt das Potenzial, Notverkäufe auszulösen und zu beschleunigen. Wir sehen, dass die Dynamik zwischen dem Wertverlust von Gewerbeimmobilien und der Destabilisierung der Bankbilanzen mit den daraus resultierenden Liquiditätsproblemen in den USA problematischer ist als in Europa.

Haben sich die Preise auf den Immobilienmärkten ausreichend angepasst?

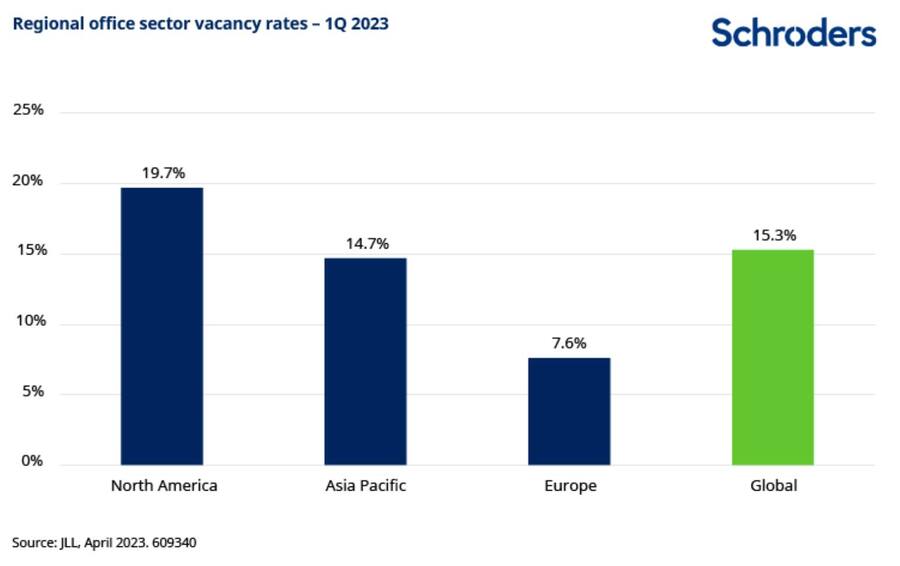

Die wichtigste Frage für Investoren lautet: Haben sich die Märkte ausreichend angepasst? Um diese Frage zu beantworten, sollten zunächst die operativen Fundamentaldaten betrachtet werden. Trotz der negativen Berichterstattung in der Presse sind die aktuellen Marktbedingungen für Mieter im Grossen und Ganzen stabil. Eine bemerkenswerte Ausnahme bildet der Bürosektor – insbesondere Büroimmobilien in den USA.

Laut JLL liegt das Niveau der Rückkehr an den Arbeitsplatz in den grossen US-Metropolen immer noch bei etwa 40 bis 60 Prozent des Niveaus vor der Pandemie, im Gegensatz zum asiatisch-pazifischen Raum und Europa, wo es bei 80 bis 110 Prozent bzw. 70 bis 90 Prozent liegt. Der US-Bürosektor ist ebenfalls überversorgt und die Leerstandsraten sind deutlich höher als in den beiden anderen grossen Regionen. Nachhaltigkeitsaspekte bedeuten Abschreibungsrisiken in diesem Segment weltweit, aber veraltete US-Büros sind am stärksten gefährdet, obsolet zu werden – während in den wichtigsten Märkten im asiatisch-pazifischen Raum und in Europa ein Mangel an hochwertigen, nachhaltigen Büroflächen herrscht.

In den meisten anderen Sektoren sind die operativen Aussichten deutlich besser, wobei die Angebotssituation angespannt ist. So erholt sich das Hotel- und Gaststättengewerbe nach der Pandemie gut, und Sektoren wie die Logistik sind nach wie vor strukturell unterversorgt und profitieren von der zunehmenden Verbreitung des E-Commerce. Auch das Angebot an Mietwohnungen für verschiedene demografische Gruppen ist relativ knapp, insbesondere am erschwinglichen Ende des Spektrums. Auch im Einzelhandel – mit seinen bekannten Problemen – zeichnet sich in den am stärksten betroffenen modeorientierten Segmenten eine Stabilisierung ab, wenngleich dieser Prozess noch nicht abgeschlossen ist und weitere Insolvenzen aufgrund überhöhter Kostenstrukturen möglich sind. Neubauaktivität wird auf absehbare Zeit durch eine Kombination aus höheren Fremdfinanzierungs- und Baukosten eingeschränkt bleiben. Dies wird die Erholung und das Wachstum von Mieten und Werten unterstützen.

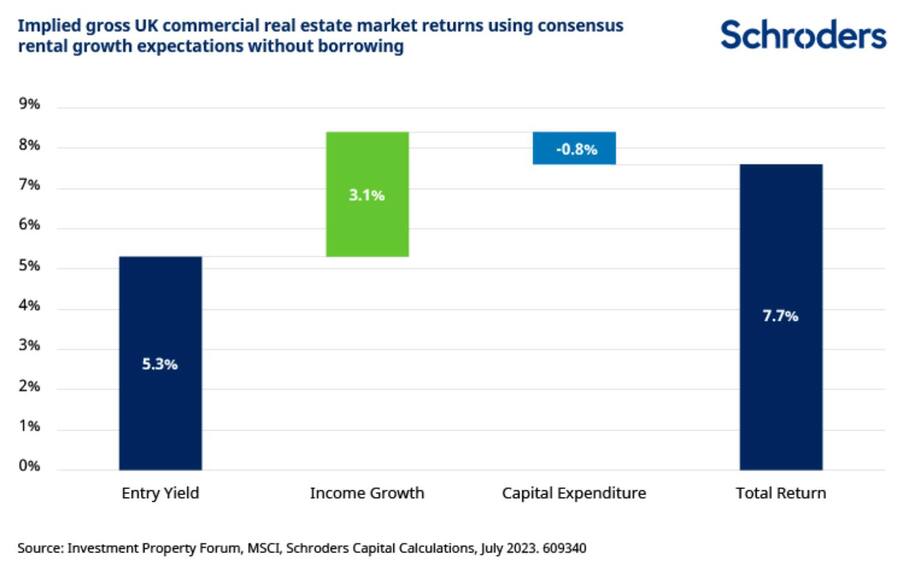

Um zu zeigen, ob die Preise für Gewerbeimmobilien das neue Zinsumfeld und die Marktunsicherheiten widerspiegeln, wird eine theoretische Buy-and-Hold-Analyse für den britischen Markt durchgeführt. Eine implizite Gesamtrendite wird geschätzt, indem eine Anfangsrendite für die Bewertung verwendet, das erwartete Wachstum hinzugerechnet und eine Rückstellung für Investitionsausgaben abgezogen wird. Dies spiegelt die Investitionen wider, die im Laufe der Zeit getätigt werden, um den Zustand der Gebäude zu erhalten.

Ende Juni 2022 lagen die monatlichen Bewertungsrenditen laut MSCI bei 4,2 Prozent und stiegen bis Ende Juni 2023 auf 5,3 Prozent. Zur Schätzung des erwarteten Ertragswachstums haben wir die verfügbaren Konsensprognosen des Investment Property Forums für das Mietwachstum in diesen Quartalen verwendet, um Prognosen für das Nettobetriebsergebnis zu erstellen, die die Auswirkungen von Belegungsquoten und Vermietungsereignissen berücksichtigen.Eine auf Branchenstudien basierende Investitionsrückstellung von 0,8 Prozent p.a. ist enthalten.

Die impliziten Renditen können dann mit dem erforderlichen Renditeniveau verglichen werden, das sich aus einem „risikofreien“ Zinssatz und einer Risikoprämie zusammensetzt und eine ausreichende Performance-Kompensation für das eingegangene Risiko bietet.

Langfristig haben britische Gewerbeimmobilien eine Überrendite von 3 bis 4 Prozent p. a. gegenüber zehnjährigen Staatsanleihen erzielt (angenommener risikofreier Zinssatz). Für die Zwecke dieses Artikels gehen wir von einer erforderlichen Risikoprämie von 3,5 Prozent aus – wobei wir jedoch anmerken, dass dabei keine Anpassungen an die aktuelle Marktdynamik angenommen werden. Ende Juni 2022, als die Renditen zehnjähriger Staatsanleihen bei 2,4 Prozent lagen, hätte die erforderliche Rendite 5,9 Prozent betragen, während sie Ende Juli 2023 allein aufgrund des Zinsanstiegs auf rund 7,7 Prozent gestiegen ist.

Die bisherige Neubewertung dürfte die Bewertungen in Grossbritannien auf ein Niveau gebracht haben, das dem „fairen Wert“ entspricht. Mit anderen Worten: Ein Investor würde eine dem Risiko angemessene Rendite erhalten.

Prognosen sind eine unsichere Sache und sollten keinesfalls als Vorhersage eines Markttiefs verstanden werden. Es handelt sich vielmehr um einen Ansatz zur Analyse der Marktpreise. Eine Vielzahl von Faktoren könnte die Schlussfolgerung ändern, einschliesslich weiterer Zinserhöhungen oder Abwärtskorrekturen des Wachstums. Es gibt jedoch Anzeichen dafür, dass sich der britische Markt in gewissem Masse an das höhere Zinsumfeld angepasst hat.

Wenn wir unsere globalen Bewertungen in einem ähnlichen Rahmen wie oben durchführen, jedoch mit einem stärkeren Fokus auf langfristige Trends, stellen wir fest, dass der Rückgang der Transaktionspreise dazu geführt hat, dass viel mehr Märkte fair oder besser bewertet sind als zuvor – auch wenn wir uns bewusst sind, dass weitere Korrekturen möglich sind.

Dies bedeutet jedoch, dass die nachlaufenden Bewertungen in den meisten wichtigen Märkten mit Ausnahme Grossbritanniens noch erheblich angepasst werden müssen, um mit den Transaktionspreisindikatoren Schritt zu halten. Auch wenn es grosse Unterschiede zwischen den einzelnen Immobilientypen gibt, gehen wir davon aus, dass sowohl Randmärkte als auch sekundäre Objekte am stärksten von starken Rückgängen betroffen sein werden.

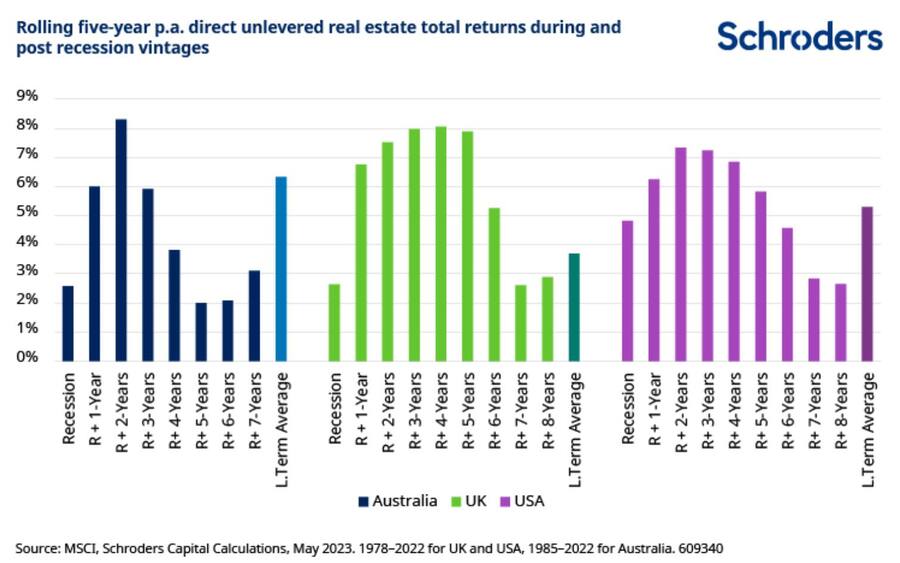

Was sagt uns die Vergangenheit?

Neben der Fundamentalanalyse ist es ratsam, einen Blick in die Vergangenheit zu werfen, um die zyklische Natur der Märkte zu verstehen. Es ist interessant, dass auf frühere Rezessionsphasen eine überdurchschnittliche Wertentwicklung folgte.

Die rollierenden Fünf-Jahres-Gesamtrenditen mehrerer früherer Zyklen zeigen, dass Anleger drei bis fünf Jahre nach einer Rezessionsphase von einer überdurchschnittlichen Wertentwicklung profitierten.

Es bleibt abzuwarten, ob mehrere grosse Volkswirtschaften in einen synchronen Abschwung geraten. Wir befinden uns jedoch in unsicheren Zeiten, in denen viele Länder am Rande einer Rezession stehen. Die Märkte für Gewerbeimmobilien durchlaufen derzeit eine Phase erheblicher Volatilität, und die Vergangenheit deutet darauf hin, dass diese Phase Anlegern in Zukunft Chancen auf überdurchschnittliche Renditen bieten könnte.

Eine Gelegenheit, in Immobilien zu investieren? Wir halten es für sinnvoll, schrittweise zu investieren

Wir befinden uns in der Anfangsphase einer breiteren zyklischen Kaufgelegenheit in der Anlageklasse Gewerbeimmobilien. Wir empfehlen Anlegern einen geduldigen Ansatz, um Chancen über Kapitalstrukturen, Sektoren und Regionen hinweg schrittweise zu nutzen.

Erstens haben die Bedingungen auf dem Fremdkapitalmarkt eine unmittelbare und attraktive Gelegenheit für Kreditgeber ausserhalb des Bankensektors geschaffen, in Stresssituationen Gap-Finanzierungen und andere Refinanzierungslösungen anzubieten. Auch wenn in diesem Artikel nicht speziell darauf eingegangen wird, sind die Renditeaussichten für private Immobilienkredite derzeit sehr hoch. Ein Beispiel: Die durchschnittliche Rendite (Zinsen plus Marge und Abschlussgebühren) eines 70 Prozent-Darlehens bezogen auf den Gesamtwert liegt in Europa und den USA im hohen einstelligen Bereich und damit auf oder über dem Niveau von nicht fremdfinanzierten Eigenkapitaläquivalenten.

Angesichts der Absicherung nach unten durch die Nachrangigkeit des Eigenkapitals und der Entwicklung der den Krediten zugrundeliegenden Werte halten wir diese risikoadjustierte Rendite für attraktiv. In engem Zusammenhang damit steht der wachsende Bedarf an Eigenkapital-Rekapitalisierung, um die Bilanzen zu stärken und eine Basis für künftiges Wachstum zu schaffen.

Die Möglichkeiten für Eigenkapitalinvestitionen werden jedoch allmählich günstiger, auch wenn die Spanne zwischen Kauf- und Verkaufsangeboten aufgrund der unterschiedlichen Erwartungen von Käufern und Verkäufern gross ist. Wie bereits erwähnt, gibt es aus unserer Sicht eine natürliche geografische Reihenfolge, wobei der Schwerpunkt zunächst auf den Märkten liegen sollte, die die stärkste Korrektur erfahren haben, wie Grossbritannien und die nordischen Länder. Die USA folgen ein bis zwei Quartale später, während andere kontinentaleuropäische Märkte weiter zurückbleiben. Die Situation in der APAC-Region ist aufgrund der unterschiedlichen Auswirkungen der Pandemie uneinheitlich. Aus zyklischer Sicht sind jedoch diejenigen Märkte am besten positioniert, die am meisten von einer Erholung in China profitieren würden.

Auf Sektorebene sind die Preise für Logistikimmobilien deutlich gestiegen und werden weiterhin durch solide strukturelle Fundamentaldaten gestützt. Im Allgemeinen dürften Immobilien, die einen vertraglichen oder indirekten Inflationsschutz bieten, weiterhin am interessantesten sein. Das höhere Zinsregime und die jüngsten Bankenpleiten werden die Möglichkeiten des Financial Engineering einschränken. Stattdessen dürften sich diejenigen Anlagen am besten entwickeln, die über ein effizientes operatives Management verfügen und in Sektoren tätig sind, die reales Wachstum versprechen. Hier liegt nach wie vor unser Schwerpunkt. Da die Nachhaltigkeit verbessert werden muss, werden auch die Investitionsausgaben steigen müssen. Dies erfordert Expertenwissen, da die Gefahr besteht, dass diese Beträge unterschätzt werden, was wiederum zu einer Fehleinschätzung der Risiken führen kann.

Unsere neuesten Insights-Artikel

Wichtige Informationen

Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.