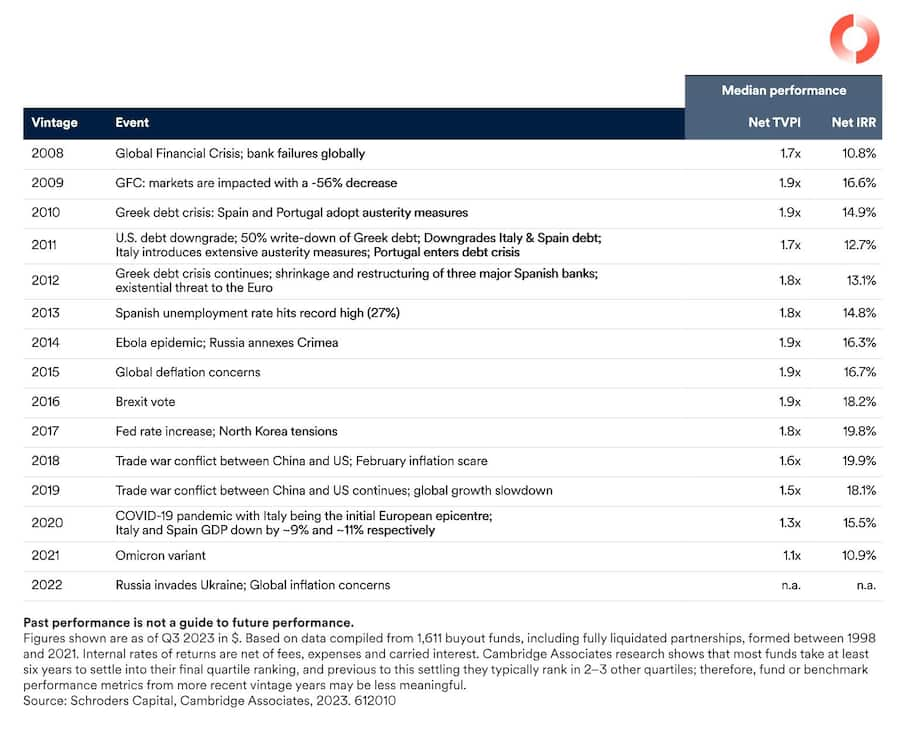

Zwar lässt die Inflation stetig nach, aber wir glauben, dass die langfristigen Trends Deglobalisierung, Dekarbonisierung und demografische Veränderungen – der „3D Reset“ – dafür sorgen werden, dass die Inflation und die Zinsen vorerst weiter auf einem hohen Niveau verharren werden. Angesichts der zusätzlichen Herausforderung durch geopolitische Konflikte überdenken viele Anleger ihre Private-Equity-Allokationen. Seit 2008 ereignet sich fast jährlich eine Krise für europäische Private-Equity-Investoren.

Dennoch gelang es globalen Private-Equity-Anlegern, während dieses Zeitraums jedes Jahr zweistellige Renditen zu erzielen (Abbildung 1). Dabei spielte es keine Rolle, mit welchen Problemen, darunter auch Rezessionen, sie durch die globale Wirtschaft oder Märkte konfrontiert wurden.

Die Wertentwicklung der letzten Jahre ist weniger aussagekräftig, da die Fonds noch nicht ausgereift sind. Unterdessen ist es Anlegern in den Jahren 2008 bis 2019 gelungen, eine durchschnittliche Rendite (IRR) von 16 % zu erzielen. Sie schafften es ferner, im Durchschnitt das 1,8-Fache ihres Kapitals zu erwirtschaften. Dies hat das BIP-Wachstum bei Weitem übertroffen.

Ein Grund, warum die Wertentwicklung so robust war, ist, dass Private-Equity-Fonds von der „Zeitdiversifikation“ profitieren. Das Kapital wird nicht auf einmal, sondern über mehrere Jahre hinweg eingesetzt. Damit verringert sich einerseits die Anfälligkeit gegenüber Marktereignissen. Andererseits zeigt es, dass das Markttiming bei der Vermögensallokation in Private Equity wenig Sinn ergibt. Private-Equity-Investoren legen darüber hinaus über einen langen Zeitraum an. Sie stehen nicht unter Druck, Anlagen abzustossen, wenn sich die Marktbedingungen nicht zur Renditemaximierung eignen.

Die Rezessionsjahre waren in der Tat eine gute Zeit für Investitionen in Private Equity. Fonds, die in schlechten Zeiten aufgelegt werden, können im Verlauf einer Rezession Vermögenswerte zu niedrigen Werten erwerben und später in der Erholungsphase, wenn die Bewertungen steigen, wieder aussteigen.

Es gibt viele Wertkatalysatoren, die weit über das Wirtschafts- oder das Wachstum der heimischen Industrie hinausgehen. In diesem Zusammenhang zu erwähnen sind Fusionen und Übernahmen/Konsolidierung, technische Innovation, Professionalisierung und exportorientierte Geschäftsmodelle. Auch in einem schwierigen makroökonomischen Umfeld gelingt es ihnen, Wert zu erzeugen.

Zunehmende Verschuldung und sinkende Kreditkosten setzen den günstigen Bedingungen ein Ende.

Geld war während dieses Zeitraums leicht und billig aufzutreiben. Dadurch gab es mehr gehebelte Transaktionen, die höhere Renditen erwirtschaften konnten. Dies war vor allem dann der Fall, wenn sie von wachsenden Bewertungskennzahlen begleitet wurden.

Angesichts des langfristigen Inflationsdruck, der durch den 3D Reset entstanden ist, haben wir die Ära der ultraniedrigen Zinsen, wie wir glauben, inzwischen hinter uns gelassen. Die Geldbeschaffung wird teurer und das Verschuldungsniveau sinkt, weil die erhöhten Zinsen sie weniger attraktiv machen.

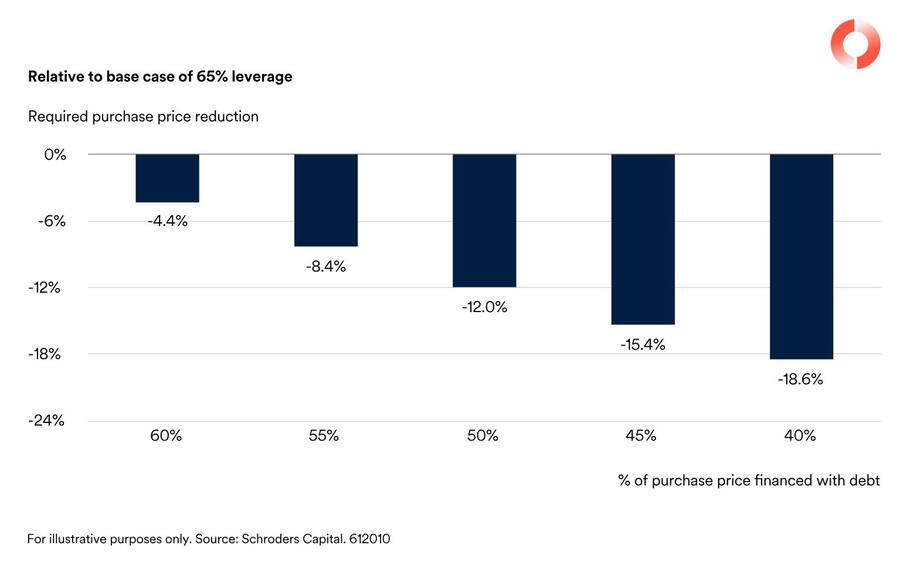

Doch im Umkehrschluss bedeutet dies, dass sinkende Bewertungen den Preis für den Erwerb eines Unternehmens günstiger machen als noch vor zwölf Monaten. Der erforderliche Preisnachlass für den Ausgleich einer niedrigeren Hebelwirkung und unveränderte Renditen ist geringer, als Sie vielleicht denken. Eine Preisminderung um 12,5 Prozent könnte ausreichen, um einen reduzierten Leverage von 65 Prozent auf 50 Prozent auszugleichen, ohne dabei die Rendite zu beeinträchtigen, wenn alles andere unverändert bleibt (siehe ausgearbeitetes Beispiel).

Eines hat sich jedoch geändert: Strategien, die mehr Erfolg bieten könnten, sind nicht mehr die gleichen, die sich in den vergangenen zehn Jahren durchgesetzt haben. Leverage und steigende Kennzahlen werden wohl kaum die Renditen in die Höhe treiben. Es dürfte jedoch einen idealen Punkt für Strategien geben, die sich auf Umsatzwachstum und Verbesserung der Gewinnspanne konzentrieren.

Die Erweiterung der Produktlinien oder der geografischen Präsenz sowie die Professionalisierung des Managements zur Verbesserung der Gewinnmargen sind Beispiele. Für KMU, häufig im Familienbesitz befindliche Firmen, ist dies einfacher zu bewerkstelligen. Den gleichen Wert zu erzielen ist für grössere Unternehmen viel komplizierter, da sie in vielen Fällen öfter den Besitz gewechselt haben – von Private Equity hin zu institutionellen Eigentümern.

Auch Buy-and-Build-Strategien haben gute Erfolgsaussichten. Sie ermöglichen es, kleinere Firmen zu kaufen, zu expandieren, die Rentabilität zu verbessern und dann mit dem Bewertungsaufschlag zu verkaufen, den grössere Unternehmen im Vergleich zu kleineren erzielen.

Ausgearbeitetes Beispiel:

Nehmen wir einmal an, dass der Wert eines Unternehmens jährlich um 8 Prozent wächst. Das Unternehmen ist am ersten Tag 100 Mio. Euro wert und nach fünf Jahren 146,9 Mio. Euro. (Für die Analyse ist es unerheblich, ob dies auf den Umsatz, die Margen oder bessere Multiples zurückzuführen ist.) An diesem Punkt liegt der angenommene Ausstieg.

Erfolgt der Erwerb durch eine 65Prozent-ige Fremdfinanzierung, was 65 Mio. Euro entspricht, dann stellt der Equity-Anleger 35 Mio. Euro bereit. Nach fünf Jahren ist der Anteil des Equity-Anlegers den Verkaufspreis ohne ausstehende Schulden wert, von dem ich der Einfachheit halber angenommen habe, dass er immer noch 65 Mio. Euro beträgt. Das ergibt 81,93 Mio. Euro, was einer annualisierten Rendite von 18,5 Prozent auf ihre anfängliche Investition von 35 Mio. Euro entspricht.

Wie verhält es sich nun, wenn Sie heute nur noch eine Fremdfinanzierung von 60 Prozent erhalten? Oder nur 55 Prozent, oder sogar noch weniger? Abbildung 2 zeigt, wie viel günstiger der Kaufpreis sein müsste, damit Sie dieselbe Rendite erzielen. Dies setzt natürlich voraus, dass Sie das Unternehmen in fünf Jahren immer noch für den gleichen geschätzten Preis von 146,9 Mio. Euro verkaufen können. Nehmen wir beispielsweise an, dass nur 50 Prozent Fremdfinanzierung möglich wären. In diesem Fall müsste der Einstiegspreis um 12 Prozent fallen, damit Anleger immer noch eine Rendite von 18,5 Prozent erzielen. Das liegt unter Umständen unter dem erwarteten Niveau.

Um wie viel muss sich der Einstiegspreis mindern, damit der niedrigere Leverage ausgeglichen wird und die Renditen sich nicht ändern?

Wie sieht es mit einer längerfristig höheren Inflation aus?

Die Kombination aus einer alternden Bevölkerung, abnehmender Globalisierung und dem Übergang zu teureren Energiequellen könnte dazu führen, dass die Inflation strukturell auf einem höheren Niveau bleibt. Dieses globale Problem wirkt sich auf alle Arten von Vermögenswerten aus, einschliesslich Aktien und Anleihen, sowohl auf den öffentlichen als auch auf den privaten Märkten. Private Equity ist dagegen nicht immun. Neben der oben erwähnten Auswirkung auf den Leverage gerät die Rentabilität vieler Unternehmen unter Druck, wenn ihre Kostenbasis steigt.

Doch nicht alle werden darunter leiden. Wer die gestiegenen Kosten durch höhere Preise weitergeben kann, steht gut da. Wer eine schwächere Marktposition aufweist oder Produkte oder Services anbietet, die leicht zu ersetzen sind, wird sich hingegen schwertun. Dies wird künftig zunehmend den Unterschied zu erfolgreichen Unternehmen und erfolgreichen Private-Equity-Anlegern machen.

Fazit

Anleger in Private Equity müssen die Auswirkungen einer strukturell höheren Inflation und steigenden geopolitischen Konflikten nicht fürchten. Obwohl die globale Wirtschaft ständig Herausforderungen gegenübersteht, waren die Renditen in guten wie in schlechten Zeiten solide. Der Vorteil niedriger Zinsen verblasst inzwischen. Doch durch die Möglichkeit, Unternehmen günstiger zu kaufen, wird dies weitgehend ausgeglichen. Fonds, die sich auf KMU konzentrieren, sind gut positioniert, um sich in Zukunft zu behaupten.

Wichtige Informationen:

Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.