Die US-Wirtschaft hat sich seit über zwei Jahren den Prognosen einer Verlangsamung widersetzt. Obwohl die Zinsen auf dem höchsten Stand seit Jahrzehnten liegen, wuchs das BIP in beeindruckendem Tempo und der Arbeitsmarkt blieb stark. Jetzt gibt es jedoch Anzeichen einer Abkühlung der US-Wirtschaft, was im Laufe des dritten Quartals zu einem starken Anstieg der Volatilität an den globalen Aktien- und Anleihemärkten führte.

Besonders besorgniserregend ist die Schaffung von Arbeitsplätzen – eine Kennzahl der wirtschaftlichen Expansion.

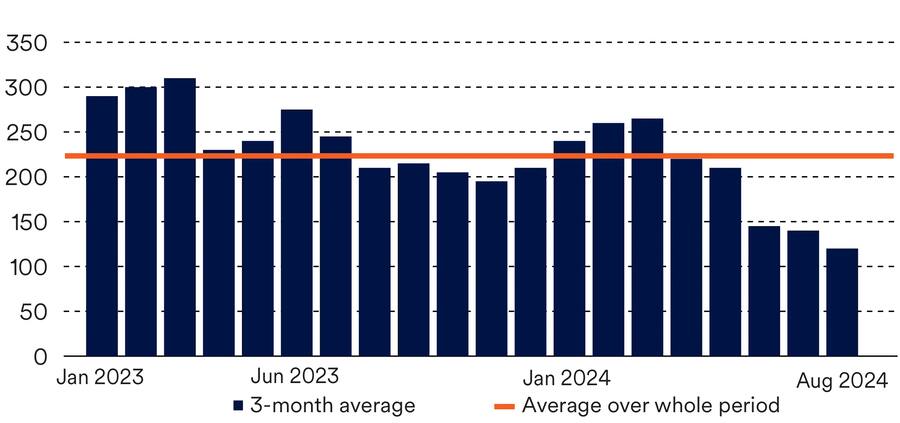

In den USA werden immer noch neue Arbeitsplätze geschaffen, aber das Tempo ist in den letzten Monaten abgefallen (siehe Grafik unten). Auch die Arbeitslosenquote steigt seit rund einem Jahr stetig an. Zwar ist die Arbeitslosigkeit nach wie vor relativ niedrig, doch ging ein solcher nachhaltiger Anstieg der Quote in der Vergangenheit einer Rezessionen voraus. Dies war aber in der Regel dann der Fall, wenn das absolute Niveau der Schaffung von Arbeitsplätzen niedriger ist als heute. Der US-Ökonom von Schroders stellt auch fest, dass die steigende Arbeitslosigkeit nicht auf Entlassungen zurückzuführen ist, sondern vielmehr auf eine erhöhte Zuwanderung, die die Schaffung von Arbeitsplätzen übersteigt.

Die Beschäftigungsdaten, die Besorgnis ausgelöst haben

Beschäftigtenzahlen ausserhalb der Landwirtschaft in den USA, Drei-Monats-Durchschnitt (Tausend Stellen)

Dennoch ist die Verlangsamung des US-Arbeitsmarkts bemerkenswert. Der US-Verbraucher ist ein wichtiger Aspekt der US- und Weltwirtschaft, und eine Reduzierung der Ausgaben würde sich negativ auf die Unternehmensgewinne und die Wirtschaftstätigkeit auf der ganzen Welt auswirken.

Wir glauben, dass es an den Märkten zu einer gewissen Überreaktion gekommen ist. Andere Daten zeichnen nach wie vor ein relativ robustes Bild der US-Wirtschaft. So sind die Einzelhandelsumsätze trotz des Anstiegs der Arbeitslosigkeit sehr stark geblieben. Die privaten Haushalte profitieren auch von einer niedrigeren Inflation und starken Bilanzen, was ihnen helfen dürfte, einer etwas schwächeren Konjunktur standzuhalten.

Vor allem aber bedeutet der stetige Rückgang der Inflation, den wir in den letzten 18 Monaten erlebt haben, dass die US-Notenbank nun Spielraum für Zinssenkungen hat. Sie startete den Prozess auf ihrer Sitzung im September mit einer Zinssenkung um 0,5%. Die Zinsen sind im Vergleich zu den letzten zehn Jahren zwar immer noch hoch – aber die Tatsache, dass sie sinken, dürfte das Wachstum stützen.

Wir gehen weiterhin davon aus, dass sich die US-Wirtschaft abkühlen, aber im weiteren Verlauf des Jahres 2024 und bis ins Jahr 2025 hinein in einem angemessenen Tempo expandieren wird. Dieses Umfeld dürfte sich positiv auf Aktien und andere Risikoanlagen auswirken.

Was ist die grössere Gefahr: Rezession oder Überhitzung?

Die grosse Frage ist, wie weit und schnell die US-Zinsen sinken werden, was Auswirkungen auf die Volatilität an den Märkten hat.

Nach der jüngsten Zinsentscheidung der US-Notenbank preisen die Anleihenmärkte einen Rückgang der US-Zinsen in Richtung 3% bis Ende 2025 ein. Mit dieser Erwartung sind nicht alle einverstanden. Die Ökonomen von Schroders gehen davon aus, dass die Fed vorsichtiger vorgehen und die US-Zinsen langsamer senken wird.

Die Löhne in den USA steigen real

Reales Lohnwachstum in den USA, % gegenüber dem Vorjahr

Wir befinden uns in einer ähnlichen Lage wie Ende 2023, als die Märkte für 2024 mit bis zu sieben Zinssenkungen rechneten. Wir glauben, dass das extremere Szenario für 2025 nur eintreten würde, wenn die USA in eine Rezession geraten würden (was derzeit nicht unser Basisszenario ist).

Das Risiko besteht darin, dass eine zu starke oder zu schnelle Zinssenkung die Nachfrage ankurbelt und die Inflation wieder ansteigen lässt. Die Fed und andere Zentralbanken sind bestrebt, dies zu vermeiden. Sie könnten gezwungen sein, die Zinsen erneut anzuheben, was die Aktien- und Anleihenmärkte wie im Jahr 2022 destabilisieren würde. Ausserdem würde das ihre Glaubwürdigkeit untergraben, was es ihnen in Zukunft erschweren würde, das Vertrauen der Verbraucher und Investoren zu gewinnen.

Es wird schwierig sein, die richtige Balance zu finden. Die Zentralbanker haben unvollkommene Informationen darüber, wie sich die Wirtschaft entwickelt. Und genauso wie die Zinserhöhungen viel länger als erwartet dauerten, um sich in der Wirtschaft niederzuschlagen, wissen sie nicht genau, wie lange es dauern wird, bis die Senkungen Wirkung zeigen. Auf dem Weg dorthin wird es also mehr Unsicherheit – und Volatilität – geben.

Wechsel der Marktführerschaft?

Angeführt wurde die Performance der globalen Aktienmärkte im ersten Halbjahr von den Glorreichen Sieben, den wichtigsten US-Tech-Aktien. Das ist seit dem Sommer nicht mehr der Fall. Seit Ende Juni haben sich die anderen 493 Aktien im S&P 500 besser entwickelt als die Tech-Riesen. Dies ist eine gesunde Entwicklung, da eine Rallye, die auf der Outperformance einer sehr kleinen Gruppe von Aktien basiert, wohl eher nicht nachhaltig ist. Eine breitere Rallye schafft auch mehr Spielraum für aktive Stockpicker, eine Outperformance zu erzielen.

Für diese Verschiebung gibt es mehrere Gründe. Niedrigere Zinsen sind für den Mittelstand von grösserem Nutzen als für die zahlungskräftigen Technologieriesen. Und während die Anleger von den langfristigen Aussichten für künstliche Intelligenz nach wie vor begeistert sind, ist die Skepsis hinsichtlich der Nachfrage und des Tempos der Einführung gestiegen, und das zu einer Zeit, in der US-Technologieunternehmen massiv in die neue Technologie investieren. Es gibt auch Anzeichen dafür, dass das regulatorische Umfeld schwieriger wird, da Alphabet derzeit wegen seines angeblichen Monopols auf Online-Werbung vor Gericht steht.

Was ist mit dem Rest der Welt?

Die neue britische Regierung wurde dafür kritisiert, dass sie sich zu Beginn auf Steuererhöhungen und Arbeitnehmerrechte konzentriert hat - anstatt auf Wachstum. Trotzdem waren die Wirtschaftsdaten aus Grossbritannien im Allgemeinen besser als prognostiziert. Die geringere Unsicherheit nach der Wahl sowie niedrigere Inflation und Zinssätze könnten den Verbrauchern bereits zugute kommen. Weniger günstig sieht das Bild in Europa aus, das stärker von der anhaltenden Verlangsamung des globalen verarbeitenden Gewerbes betroffen ist.

Auch innerhalb Asiens gibt es Unterschiede zwischen den Märkten. Chinas Konjunktur ist nach wie vor schwach, und die Konjunkturmassnahmen zur Stützung der Immobilienmärkte kommen bisher kaum zum Tragen. Japan hingegen bewegt sich weiter in die richtige Richtung.

US-Wahlen

Kamala Harris erweist sich im Rennen gegen Donald Trump für die US-Wähler als weitaus attraktiver als Joe Biden.

Die Umfragen in den wichtigsten Swing States in den USA, die über den Ausgang der Wahl entscheiden werden, haben sich in den letzten Monaten zu ihren Gunsten entwickelt. Das Ergebnis ist aber immer noch zu knapp, um es vorherzusagen. Ihr Erfolg in der Debatte mit Donald Trump und die Unterstützung durch Taylor Swift führten zu positiven Schlagzeilen, auch wenn diese in den anschliessenden Umfragen kaum Spuren hinterliessen.

Aus wirtschaftlicher Sicht hätte ein Sieg von Harris keine wesentlichen Auswirkungen auf die Aussichten, da sie viele der politischen Massnahmen von Joe Biden unterstützt und es wahrscheinlich ist, dass sie mit einer gespaltenen Legislative konfrontiert sein wird. Ein Sieg Trumps könnte eine deutlichere Verschiebung auslösen. Sein Fokus auf Steuersenkungen und Deregulierung könnte dazu führen, dass das Wachstum etwas höher ist als unter Harris, aber das Versprechen von Zöllen und Anti-Einwanderungspolitik könnte auch zu einer höheren Inflation führen.

Keiner der beiden Kandidaten hat viel Sicherheit in Bezug auf die US-Staatsverschuldung gegeben, die von vielen Kommentatoren als unhaltbar angesehen wird. Beide werden auf die anhaltende Ruhe der Währungshüter zählen.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Private Assets, Schwellenländer, Unternehmensanleihen, Aktien, Wirtschaft und Märkte.

Wichtige Informationen: Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen.

Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.