Trotz der Fortschritte, die Europa bei der Abkopplung von den russischen Gasimporten gemacht hat, ist die Energiesicherheit Europas immer noch prekär.

In den Jahren 2022 und 2023 haben die Länder Europas ihre Versorgung über alternative Energiequellen deutlich erhöht, ihre Abhängigkeit von russischem Erdgas verringert und ihre Gasspeicher zügig wiederaufgefüllt.

Gleichzeitig hatte das relativ milde Wetter im letzten Winter zur Folge, dass die Nachfrage nach fossilen Brennstoffen gering blieb, was den Massnahmen bei der Energiewende in vielen Ländern zuträglich war.

Aktuell stellt sich jedoch die dringende Frage, ob sich die Region für die kommenden Monate mit all diesen Vorbereitungen gut wappnen konnte. Wird Europa in der Lage sein, die potenziellen Herausforderungen zu bewältigen, mit denen der Energiemarkt im Jahr 2024 und darüber hinaus aufwarten könnte?

Wer liefert derzeit die Energie für Europa?

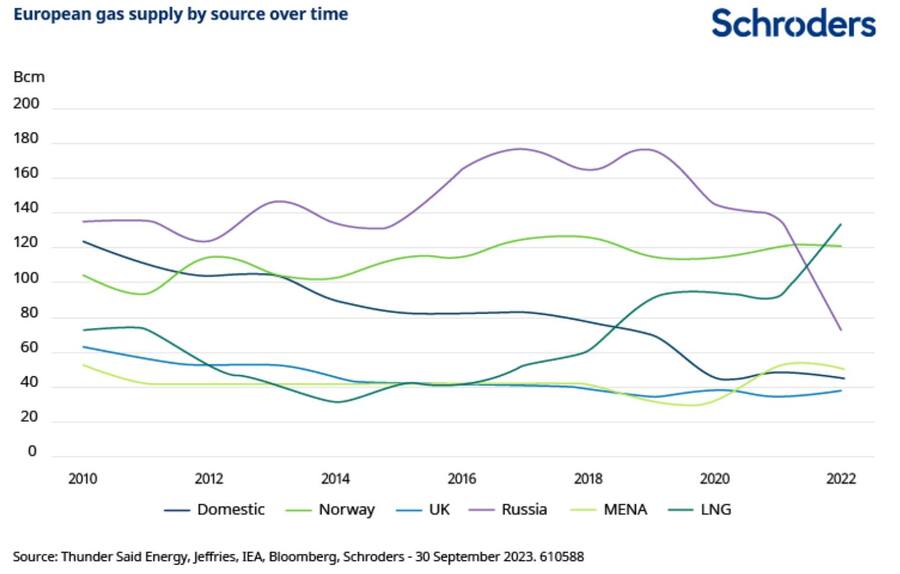

Nach der Befürchtung, dass Europa 2022 das Gas ausgehen könnte, da Russland nach dem Beginn des Ukraine-Kriegs die Gasexporte drosselte, hat sich die Lage um die Energieversorgung der Region merklich stabilisiert.

Norwegen hat Russland als grössten Gaslieferanten abgelöst, während eine Kombination aus milden Wintertemperaturen, niedrigeren Energiepreisen und der Förderung von LNG-Importen durch internationale Lieferanten dafür sorgte, dass Europa den letzten Winter überstehen und sogar für die Zukunft planen konnte.

All diese Faktoren bedeuteten, dass die Gasspeicher in Gesamteuropa im August zu 90 Prozent ausgelastet waren, fast drei Monate vor Fristende am 1. November.

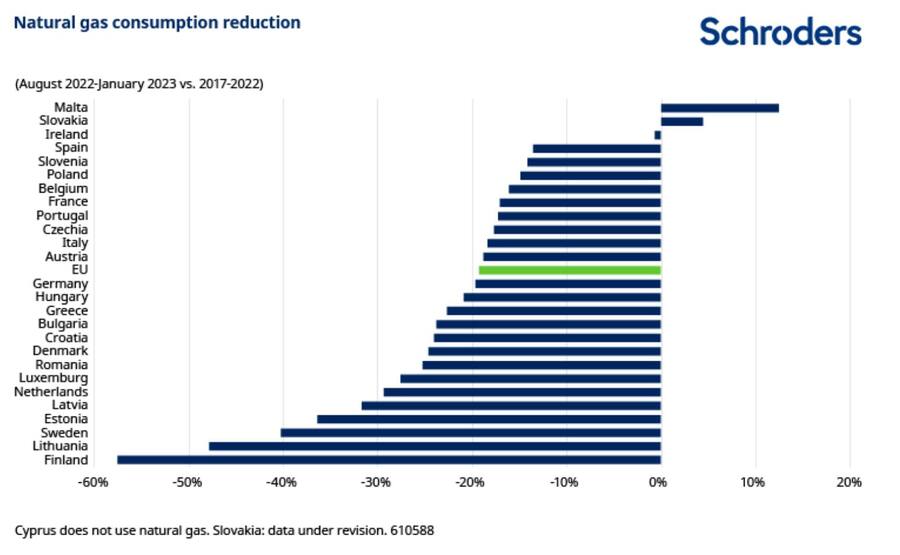

Europa hat zudem bei seiner Energiewende wichtige Fortschritte gemacht. Im Rahmen der im REPowerEU-Plan festgelegten Verordnung zur Senkung der Gasnachfrage ist der Gasverbrauch zwischen August 2022 und Januar 2023 im Vergleich zum gleichen Zeitraum fünf Jahre zuvor um mehr als 19 Prozent zurückgegangen (die Mindestanforderung lautete auf 15 Prozent).

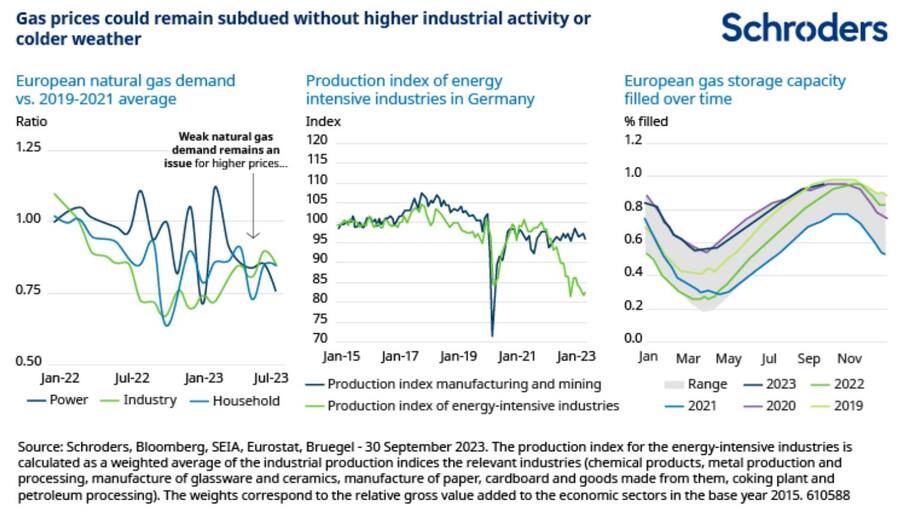

Karin Kaiser, Leiterin Private Markets Europe, bei Schroders Greencoat, meint: „Die Gasspeicher sind zu Beginn des diesjährigen Winters zu 96 Prozent gefüllt, was im Vergleich zur Situation vor neun Monaten, als sich alle Sorgen um die Versorgung machten, eine gute Ausgangslage bietet.

Im letzten Jahr fiel der Winter vergleichsweise milde aus, und wir konnten erfolgreiche Massnahmen zur Reduzierung des Verbrauchs beobachten, weil alle an einem Strang zogen. Die Frage lautet nun, ob diese Bemühungen wiederholt werden können. Was zieht die Öffentlichkeit vor: die industrielle Tätigkeit einzuschränken oder die Wassertemperaturen einmal mehr zu senken?

Solange Europa seine Energieversorgung umstellt, werden diese Unsicherheiten wohl fortbestehen.

Die Energiepreise werden voraussichtlich dauerhaft höher bleiben als vor 18 Monaten. Inzwischen wird ein erheblicher Teil der Gasversorgung durch LNG auf Basis langfristiger und relativ teurer Verträge ersetzt. Wir konnten beobachten, wie sich diese anhaltend hohen Energiepreise auf einige Länder ausgewirkt haben, insbesondere auf Deutschland, dessen Wirtschaft sehr energieintensiv ist.“

Die Industrieproduktion in Deutschland hat sich im Laufe des Jahres stark abgeschwächt, was auf die steigenden Energiepreise im Jahr 2022, höhere Zinssätze und einen Rückgang der Exporte zurückzuführen ist. Sollten diese industrielle und wirtschaftliche Stagnation anhalten und der diesjährige Winter wieder mild ausfallen, könnten die Gaspreise verhalten bleiben.

Wachstum erneuerbarer Energien: Ist die Energiewende in Europa weiterhin auf Kurs?

Seit Ankündigung der Green-Deal-Politik im Jahr 2019, mit der bis 2050 Klimaneutralität erreicht werden soll, ist Europa im weltweiten Wettbewerb um saubere Technologien zurückgefallen. Einige Projekte für erneuerbare Energien und politische Ziele waren vielleicht zu ehrgeizig.

Mark Lacey, Leiter Global Resource Equities, meint: „Das zukunftsorientierteste und energiesicherste Land weltweit sind derzeit die USA. Das Land wird bei Batterien, bei der Solarenergie und auch bei Erdgas als Übergangskraftstoff führend sein. Natürlich werden die USA viel Gas nach Europa exportieren.

Allerdings sehen wir in Europa das grösste Potenzial für Veränderungen. Mit dem EU Recovery Fund war Europa führend bei der Energiewende, aber mittlerweile ist die Region ins Hintertreffen geraten. In Grossbritannien gibt es ein energiepolitisches Problem: Die Anbindung an das Stromnetz ist schlecht, die Auktionen für Windparks enttäuschen und die Unsicherheit führt dazu, dass Projekte ins Stocken geraten.

In Europa dürfte sich dies meines Erachtens jedoch im Laufe der nächsten sechs bis zwölf Monate ändern. Ausserdem dürfte es positive politische Impulse geben, weshalb wir zum jetzigen Zeitpunkt eher in Europa als in den USA investieren würden.“

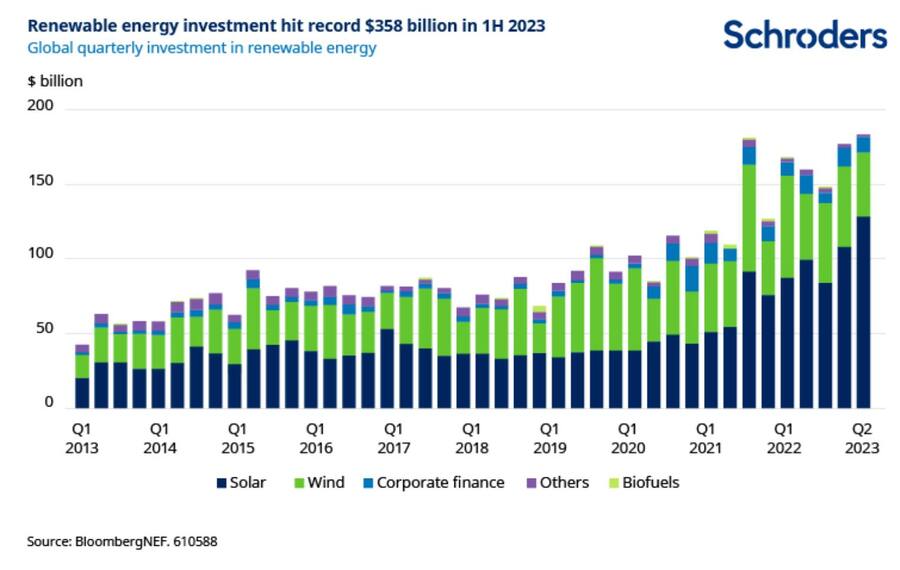

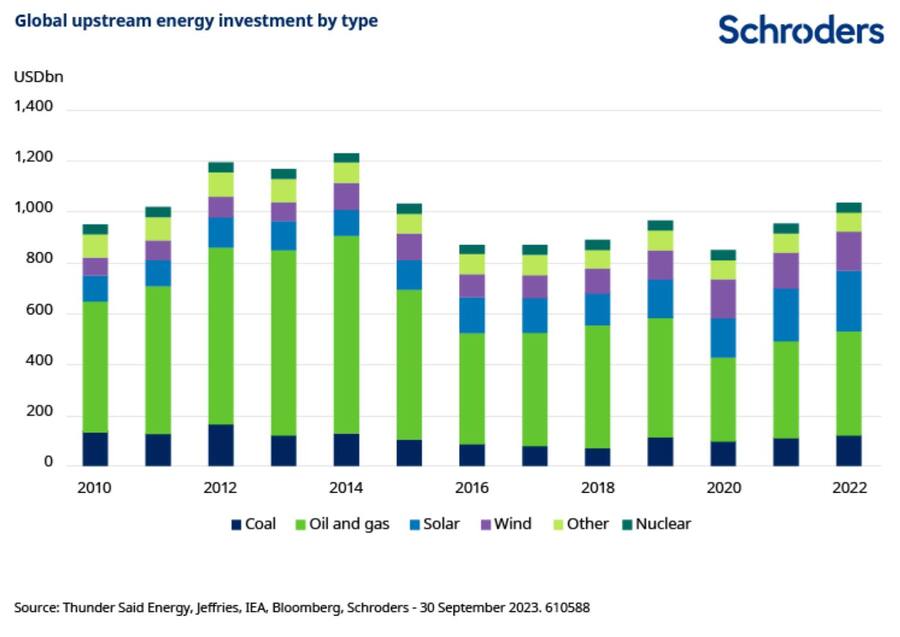

Im Jahr 2022 wurde in Europa zum ersten Mal mehr Strom aus erneuerbaren Energien als aus fossilem Gas erzeugt. Laut Energiedenkfabrik Ember haben im Jahr 2022 Wind- und Solarenergie 22,3 Prozent des Stroms in der EU erzeugt und damit fossiles Gas (20 Prozent) überholt.

Karin Kaiser erklärt: „Der Ausbau der erneuerbaren Energieerzeugungskapazitäten in Europa war in diesem Jahr vergleichsweise erfolgreich. Allerdings dürfte die Geschwindigkeit des Ausbaus mit Erreichen immer höherer Anteile an erneuerbaren Energien nachlassen. Die Ergebnisse der Auktionen für neue Projekte im Bereich der erneuerbaren Energien sind aufgrund des Inflationsdrucks, der Probleme in den Lieferketten und der veränderten Renditeanforderungen auf Seiten der Investitionen im Jahr 2023 in ganz Europa enttäuschend ausgefallen.

Energieübertragung und Energiespeicherung sind die beiden Eckpfeiler, die in den kommenden Jahren an Bedeutung gewinnen werden. Immerhin gibt es einige Fortschritte, wie z. B. den Beginn des Baus einer Nord-Süd-Trasse in Deutschland, obwohl es noch fünf oder sechs Jahre dauern wird, bis diese fertiggestellt sein wird. Wir sehen europaweit, wie unabdingbar es ist, die Investitionen und Planungen zu beschleunigen, um das europäische Netz auf eine flexiblere Versorgung auszurichten.

Die Einführung von Energiespeichern – wie z. B. Batterien – hat sich dank neuer rechtlicher Rahmenbedingungen beschleunigt, allerdings gibt es auch hier länderspezifische Unterschiede. Unterdessen sind in ganz Europa noch keine Investitionen in der Grössenordnung von Versorgungsunternehmen zu beobachten. Das gleiche trifft auf Wasserstoff zu, während der Grossteil der europäischen Elektrolyse-Pipeline gegen Ende des Jahrzehnts eine Verlagerung erleben wird. Obwohl das Interesse an diesem Sektor sehr gross ist, dürften weniger Projekte durchgeführt werden als erhofft. Günstige erneuerbare Energien und eine bessere regulatorische Unterstützung sind die Schlüsselfaktoren, um Investitionen in diese Sektoren zu beschleunigen.“

Wie gestaltet sich der Ausblick für Investitionen in erneuerbare Energien in Europa?

Karin Kaiser erklärt: „Der Markt für erneuerbare Energien hat eine umfassende Neubewertung erfahren. Die Renditen für in Betrieb gegangene erneuerbare Energieprojekte liegen mittlerweile im zweistelligen Bereich, während ähnliche Anlagen vor zwei Jahren noch 5 bis 6 Prozent an ungehebelter Rendite boten. Gleichzeitig erkennen wir derzeit keine umfangreiche Liquidität auf dem Markt, was den Sektor zu einer guten Kaufgelegenheit macht.

Der Bestand an verfügbarem Kapital hat sich verringert. Allerdings gewinnen erneuerbare Energien an strategischer Bedeutung, da andere Sektoren mehr Ökostrom benötigen, um ihre Kohlenstoffemissionen zu verringern und die politische Zielsetzung von Netto-Null zu erfüllen. Darüber hinaus bleibt die globale Energieversorgung ein heikles Thema, da die geopolitische Unsicherheit weltweit zunimmt, was die erneuerbaren Energien weiter begünstigt.

Die Energiewende geht für Europa mit dem grössten Infrastruktur- und Kapitalbedarf seit vielen Jahrzehnten einher.“

Wie geht es also weiter mit dem Thema Energiesicherheit in Europa?

Die Energieversorgung Europas ist nach wie vor mit Risiken behaftet.

Die neue Abhängigkeit von LNG wird dazu führen, dass die europäischen Energiepreise stärker auf weltweite Versorgungsunterbrechungen reagieren werden. Unter anderem konkurriert Europa mit China, das nach Covid-19 seinen Markt wieder öffnet und mehr Energie nachfragt. Ferner ist die Abhängigkeit von Russland, dem derzeit zweitgrössten LNG-Exporteur nach den USA, noch nicht ganz überwunden.

Mark Lacey meint hierzu: „Wir gehen davon aus, dass der Energiemarkt in Europa weiterhin schwankungsanfällig sein wird. Auch wenn die Gaspreise aufgrund der schwächeren Nachfrage gegenüber ihren Höchstständen gefallen sind, werden sie unvermindert volatil sein, da sowohl der Krieg in der Ukraine als auch der Konflikt in Israel das weltweite Angebot schmälern könnten. Potenzielle Engpässe bei den LNG-Lieferungen aufgrund von Streiks australischer Arbeiter auf Offshore-Gasplattformen verstärken diese Bedenken kurzfristig noch.

Europa konkurriert direkt mit Asien um diese LNG-Lieferungen aus Katar und den USA. Asien nutzt unverhältnismässig viele feste LNG-Importkapazitäten, im Gegensatz zu den schwimmenden Gesamtkapazitäten Europas.

Europa ist auf diese Importe in den nächsten drei bis vier Jahren absolut angewiesen, und das ist eines der Probleme für die Energiewende. Wir können einen kontinuierlichen Anstieg der langfristigen Energiepreisentwicklung erkennen. Das bedeutet bessere Renditen im Sektor der erneuerbaren Energien, was die Nachfrage ankurbeln wird.“

schroder pr

Welche Sektoren sind für diese Wende gut positioniert?

Mark Lacey erklärt: „Wir sind dabei, unsere Art der Energienutzung zu verändern, und es gibt keine einzelne Technologie, die das alleine stemmen kann. Vielmehr brauchen wir dazu Windkraft, Solarenergie und Batteriespeicher. Wir benötigen auch eine Netzinfrastruktur, welche die grössere intermittierende Stromlast aus erneuerbaren Energien bewältigen kann. Wir werden eine Beschleunigung des Wachstums in etablierten Bereichen wie Wind- und Solarenergie und dem Stromnetz sowie in neueren Technologien wie Batteriespeicherung, Kohlenstoffabscheidung, Wasserstoff und Kernenergie erleben.

Angesichts eines Investitionsbedarfs von über 100 Bio. US-Dollar in den unterschiedlichen Wertschöpfungsketten bis 2050 sind die Gelegenheiten für Investitionen immens, und viele Sektoren werden von dem bevorstehenden Wandel profitieren. Es liegt an uns als Investoren, die Segmente – und die darin tätigen Unternehmen – zu identifizieren, die von diesem Kapital am besten profitieren und es in Eigenkapitalwachstum umwandeln können.“

Unsere neuesten Insights-Artikel

Wichtige Informationen:

Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.