Unsere Prognose, der zufolge das BIP-Wachstum von Schwellenländeranleihen das der Industrieländer deutlich übertreffen wird, dürfte von den Anlegern begrüsst werden. Das schnellere Wachstum ergibt sich jedoch zu grossen Teilen durch einen Aufschwung in China, wo die Covid-19-Einschränkungen aufgehoben wurden, wohingegen das Wachstum vieler anderer grosser Schwellenländer in den kommenden Monaten Abwärtsrisiken ausgesetzt sein wird. Das wird wichtige Auswirkungen auf die Vermögensaufteilung haben.

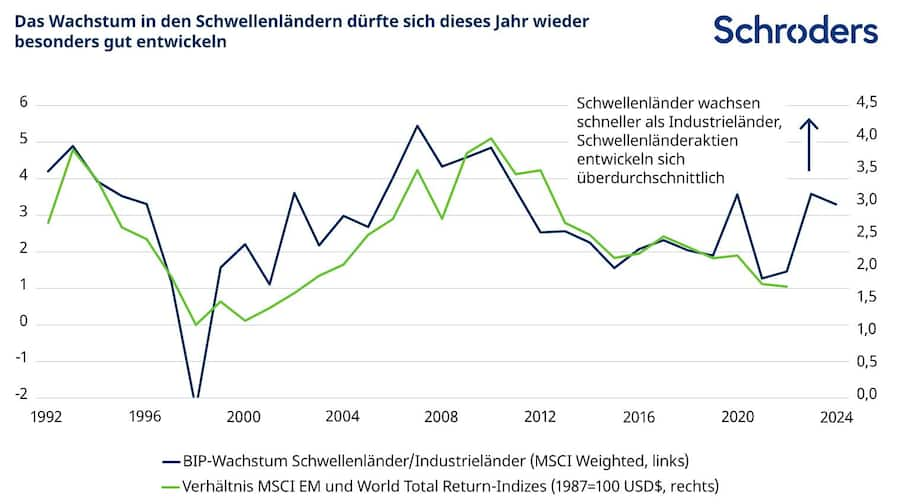

Eine der Kernaussagen unserer jüngsten Prognose lautet, dass das Wirtschaftswachstum der Schwellenländer das der Industrieländer in diesem Jahr deutlich überflügeln und 2024 relativ hoch bleiben wird. Wir erwarten, dass das Wachstum in den Schwellenländern das der Industrieländer um etwa 4 Prozentpunkte übertreffen wird. Die jüngsten Turbulenzen im Bankensektor der Industrieländer, die unter Umständen eine Straffung der Kreditbedingungen zur Folge haben werden, könnten die Outperformance der Schwellenländer sogar noch verstärken.

Das schnellere Wachstum sollte Chancen für die Anleger eröffnen. Schliesslich hat ein relativ rasches Wachstum in der Vergangenheit die Outperformance von Vermögenswerten aus den Schwellenländern unterstützt – beispielsweise Aktien, deren Bewertungen ebenfalls einen weniger ausgereizten Eindruck machen als in den Industrieländern.

Zwar haben wir unsere Prognose für das BIP-Wachstum in den Schwellenländern für das Jahr 2023 heraufgestuft, dies war jedoch fast ausschliesslich China zu verdanken. Wir rechnen damit, dass sich die chinesische Wirtschaft in diesem Jahr unerwartet gut entwickeln wird, da die Regierung ihre Null-Covid-Politik aufgehoben hat, und erwarten ein BIP-Wachstum von rund 6,2 %. Die Wiedereröffnung der chinesischen Wirtschaft und die anschliessende Erholung, die auf Dienstleistungen zurückzuführen war, wird lokale Aktien wahrscheinlich stützen. Die Wiederaufnahme des internationalen Reiseverkehrs wird einigen kleinen asiatischen Volkswirtschaften zugutekommen, die von chinesischen Touristen abhängig sind. Davon abgesehen glauben wir jedoch, dass sich die Dominoeffekte auf den Rest der Welt wahrscheinlich in Grenzen halten werden. Tatsächlich rechnen wir in vielen anderen Schwellenländern eher mit negativen Überraschungen beim Wachstum.

Ein Grund dafür ist, dass exportorientierte Schwellenländer wahrscheinlich noch längerfristig mit einer schwachen externen Nachfrage konfrontiert werden. Man könnte leicht darauf schliessen, dass der Anstieg des chinesischen Wachstums eine Erholung der globalen Produktionsleistung bedeuten wird. Sieht man sich jedoch die grösseren Zusammenhänge an, stellt China keine riesige Endnachfrage für Exporteure aus Schwellenländern dar. Tatsächlich stammt die Endnachfrage grösstenteils aus den Industrieländern, die jetzt nachlässt. Die Verbraucher geben wieder mehr Geld für Dienstleistungen aus, nachdem während der Pandemie sehr viele Güter erworben wurden. Wir glauben nicht, dass sich die Nachfrage deutlich erholen wird: Die aggressiven Zinserhöhungen und die hohe Inflation setzen die Nachfrage zunehmend unter Druck und könnten eine Rezession in wichtigen Volkswirtschaften wie den USA zufolge haben.

Einige Indikatoren wie der globale EMI für das verarbeitende Gewerbe zeigten in letzter Zeit eine gewisse Verbesserung an. Diese Verbesserung könnte sich jedoch als verfrüht erweisen. Schliesslich gibt es auch Anzeichen dafür, dass Unternehmen im Gütersektor zu hohen Lagerbeständen gezwungen werden, da die Nachfrage hinter den Erwartungen zurückbleibt. Ausserdem deuten andere Indikatoren, wie die globale reale Geldmenge (M1), darauf hin, dass der Zyklus im globalen verarbeitenden Gewerbe erst Mitte des Jahres einen Wendepunkt erreichen wird. Das spricht dafür, dass die Erwartungen einer unmittelbaren Erholung des Exports in einigen Schwellenländern wie Korea möglicherweise nicht erfüllt werden.

Quelle: (links) Refinitiv, Schroders. (rechts) Refinitiv Datastream, Schroders, MOTIE, SÜDKOREA.

Die Abwärtsrisiken für das Wachstum der Schwellenländer ergeben sich durch die verzögerte Wirkung der aggressiven Zinserhöhungen. Die Zinserhöhungen in den Industrieländern, insbesondere die der US-Notenbank Fed, machen vielleicht einen aggressiven Eindruck, verblassen jedoch im Vergleich zu den Zinserhöhungen in einigen grossen Schwellenländern.

Beispielsweise sind die Leitzinsen in Brasilien, Chile, Kolumbien und Ungarn nach ihren Tiefständen während der Pandemie um über 1000 Basispunkte (Bp.) gestiegen. Andere Schwellenländer haben hingegen die Zinsen um durchschnittlich 400 Bp. gekürzt, um mit der hohen Inflation Schritt zu halten. Im letzten Jahr wurde oft darüber gesprochen, dass sich die Zinserhöhungen in den Schwellenländern mit grossen und uneinheitlichen Verzögerungen auf ihre Konjunktur auswirken. Allgemein gesagt dauert es jedoch sechs bis neun Monate, bis sich Zinsänderungen in den Schwellenländern auf die Konjunktur auswirken. Das könnte bedeuten, dass das Wachstum in der ersten Hälfte des Jahres 2023 unter erheblichem Druck stehen wird.

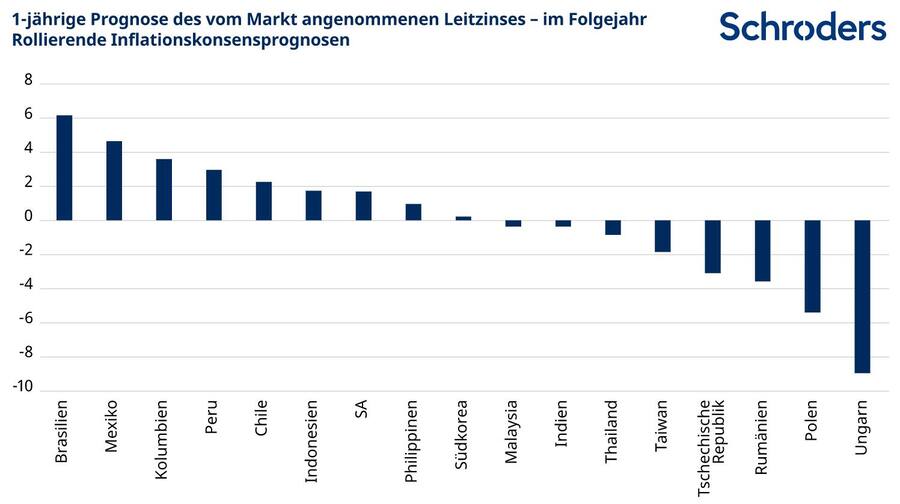

Derartige Wachstumssorgen sind ein weiterer Grund dafür, warum Teile der festverzinslichen Schwellenländeranleihen einen attraktiven Eindruck machen. Da die Inflation im Jahresverlauf niedriger tendieren dürfte, würde die Rückkehr der Wachstumssorgen es den Zentralbanken erschweren, an ihren hohen Zinsen festzuhalten.

Beispielsweise preisen die Märkte in Teilen Lateinamerikas Leitzinsen im Bereich von 4 % bis 6 %. Diese Märkte bieten bereits gutes Carry und die Anleihen könnten sich erholen, wenn die Zentralbanken später im Jahr auf Zinssenkungen umschwenken sollten. Lateinamerikanische Zentralbanken werden die Zinsen wahrscheinlich senken, wenn das Wachstum nachlässt.

Zinssenkungen würden auch bedeuten, dass sich der Ausblick für das Wachstum der Schwellenländer im Jahr 2024 aufhellt. Das könnte zur Folge haben, dass auch die restlichen Schwellenländer im nächsten Jahr wieder wachsen, während die Erholung in China etwas an Fahrt verliert.

Wichtige Informationen

Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.