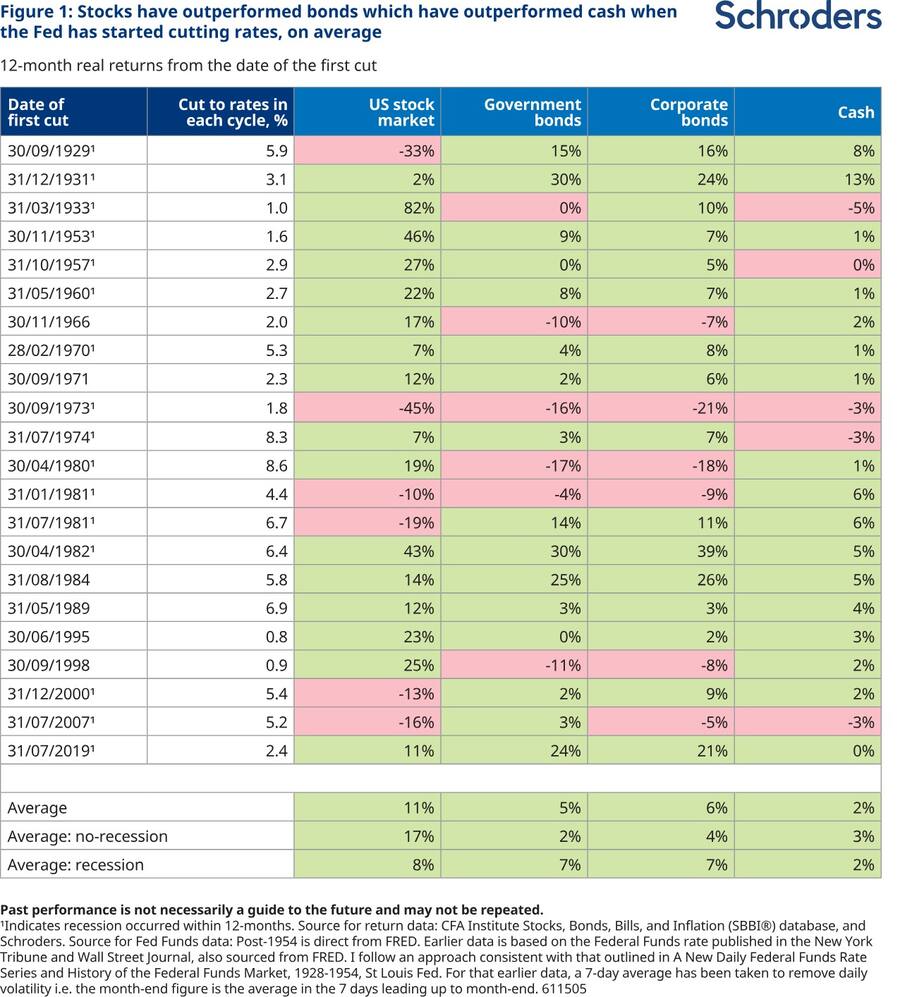

In den zwölf Monaten, nachdem die US-Notenbank Fed mit Zinssenkungen begonnen hat, liegt die durchschnittliche Rendite von US-Aktien 11 % über der Inflation. Aktien entwickeln sich dann im Durchschnitt um 6 % besser als Staatsanleihen und um 5 % besser als Unternehmensanleihen.

Das Bargeld wird sogar noch weiter abgehängt. In den zwölf Monaten nach Beginn der Zinssenkungen schneiden Aktien im Durchschnitt um 9 % besser ab als Bargeld. Anleihen entwickeln sich ebenfalls besser als Bargeld.

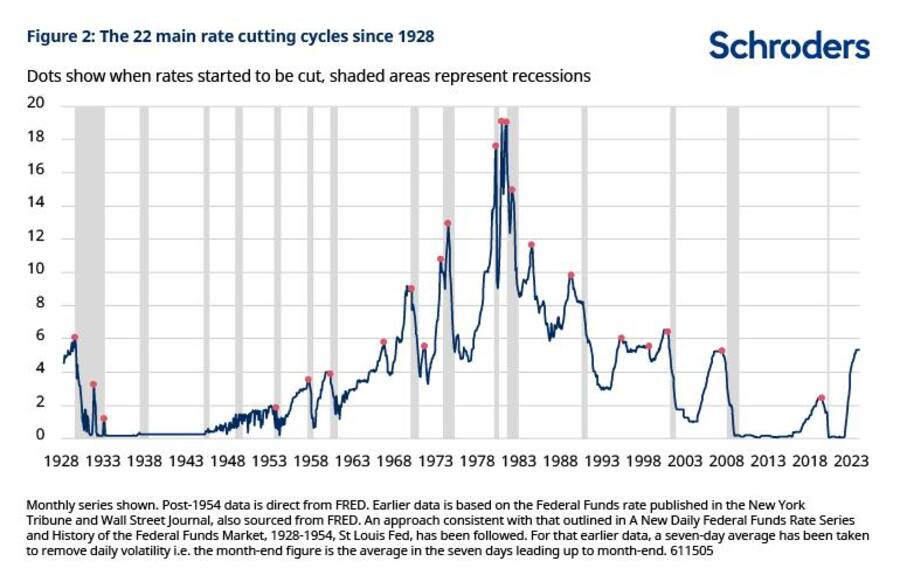

Zu diesen Ergebnissen kommt eine neue Langzeitanalyse der Anlagerenditen während 22 US-Zinssenkungszyklen seit 1928 – siehe Abbildung 1.

Aktien bevorzugen ein Umfeld, in dem eine Rezession vermieden werden kann, schneiden aber gewöhnlich auch gut ab, wenn dies nicht gelingt.

Diese Renditen sind umso beeindruckender, wenn man bedenkt, dass sich die US-Wirtschaft in 16 der 22 Zyklen entweder bereits in einer Rezession befand, als die Zinssenkungen begannen, oder innerhalb von zwölf Monaten in eine solche abrutschte.

Die Rezessionsdaten sind in Abbildung 1 markiert und in Abbildung 2 schattiert.Aktien erzielen bessere Renditen, wenn eine Rezession vermieden wird, aber selbst wenn dies nicht gelingt, entwickeln sie sich im Durchschnitt immer noch positiv.

Es gibt grosse Ausnahmen, und eine Rezession sollte natürlich besser vermieden werden, aber für Aktienanleger war sie bislang auch nicht immer ein übermässig zu befürchtender Sachverhalt.

Anleiheinvestoren dagegen entwickeln sich besser, wenn es zu einer Rezession kommt. Sie profitieren in der Regel von der Zuflucht in sichere Häfen (insbesondere Staatsanleihen), was für rückläufige Renditen und steigende Anleihekurse sorgt. Aber sie haben sich in der Vergangenheit auch gut geschlagen, wenn eine Rezession vermieden wurde.

Unternehmensanleihen entwickeln sich in einem wirtschaftlich rosigeren Szenario im Durchschnitt besser als Staatsanleihen.

Die Spanne der historischen Renditen für Aktien und Anleihen ist gross, aber beide entwickeln sich für gewöhnlich gut, wenn die Fed mit Zinssenkungen begonnen hat.

Wie sieht es derzeit aus? Im Gegensatz zu den meisten historischen Episoden erwägt die Fed aktuell keine Zinssenkung, weil sie sich Sorgen macht, dass die Wirtschaft zu schwach ist. Vielmehr geschieht dies, weil sich die Inflation nun wieder in die richtige Richtung bewegt, so dass die Geldpolitik weniger restriktiv ausfallen kann.

Wenn sie Recht hat und eine „sanfte Landung“ hinbekommt, könnte 2024 ein gutes Jahr für Aktien- und Anleiheinvestoren werden.

Unsere neuesten Insights-Artikel

Wichtige Informationen:

Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.