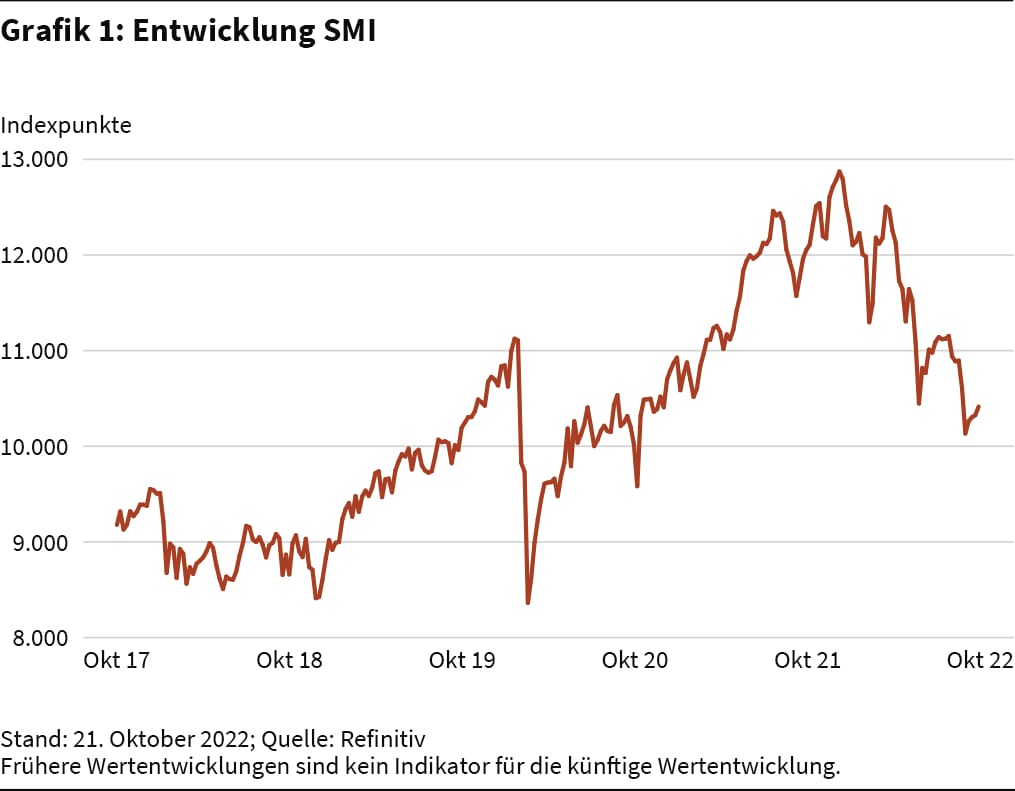

Das momentane Geschehen an den Finanzmärkten ist eine wahrlich komplexe Angelegenheit. Es wirken nämlich eine Reihe von unterschiedlichen Faktoren auf die Volkswirtschaften rund um den Globus ein: Lockdowns, Unterbrechungen der Lieferketten, geopolitische Spannungen, Inflation und eine restriktive Geldpolitik. Das hohe Mass an Unsicherheiten sorgt dafür, dass sich die Börsen weltweit auf Tauchstation befinden. Allerdings sind die Verluste nicht überall gleich hoch. Während beispielsweise der S&P 500 und der DAX rund 17 Prozent auf Sicht eines Jahres einbüssten, zeigt sich der SMI mit einem Minus von 12 Prozent deutlich robuster (siehe Grafik 1). Genau der richtige Zeitpunkt also, hinter die Kulissen der heimischen Blue Chips zu blicken.

Entwicklung SMI

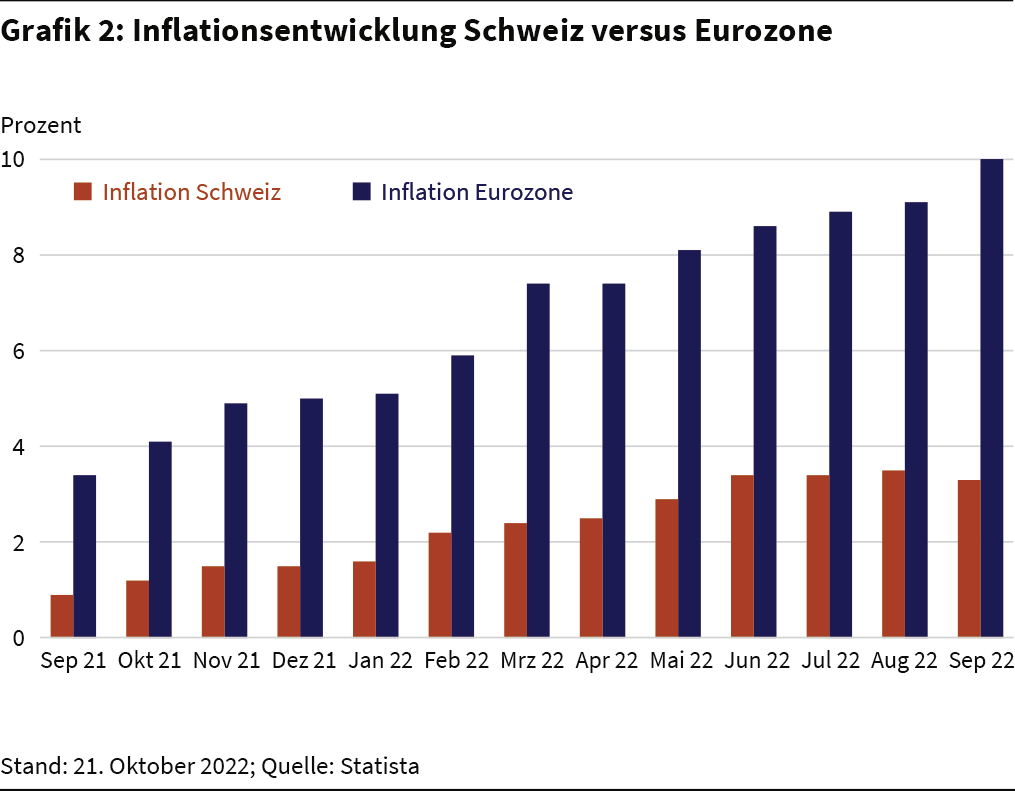

Nur kleine Inflationssorgen

Nicht nur die Aktienkurse sind stabiler als in vielen anderen Märkten, das Gleiche gilt auch für die Inflation in der Schweiz. Während Europa unter den steigenden Preisen für Energie und Nahrungsmittel ächzt, hält sich die Teuerungsrate hierzulande in Grenzen. Im September sind die Verbraucherpreise sogar von 3,5 Prozent im Vormonat auf 3,3 Prozent gesunken. In der Eurozone und den USA wurden dagegen neue Rekordhöhen erreicht, im gemeinsamen Währungsraum liebäugelte die Inflation sogar mit dem prozentual zweistelligen Bereich (siehe Grafik 2). Die Abweichung hat Gründe. So profitiert die Schweiz einerseits von den hohen Importzöllen auf Nahrungsmittel und Agrarprodukte sowie den Preiskontrollen bei Strom und Gas. Andererseits stammt der Strom nahezu ausschliesslich aus Wasser- und Atomkraft, während beispielsweise in Deutschland ein Teil der Elektrizität mit Gas produziert wird.

Inflationsentwicklung

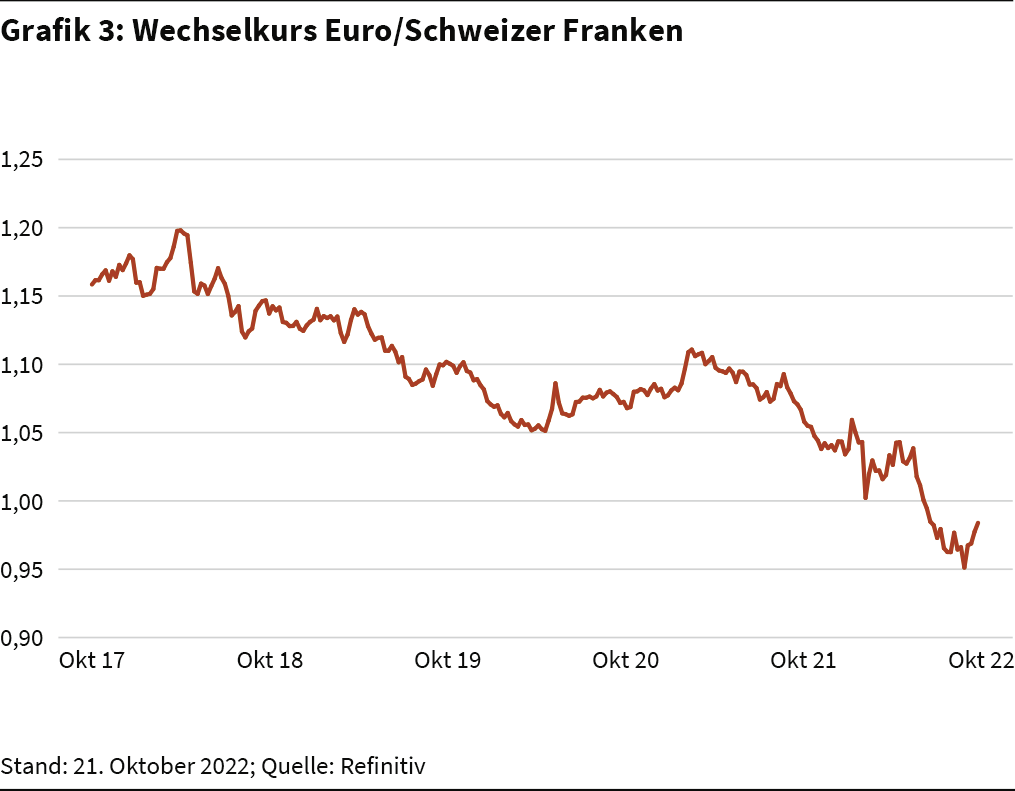

Ein nicht unerheblicher Faktor ist zudem die Aufwertung des Schweizer Frankens. Gegenüber dem Euro legte die Devise im laufenden Jahr um etwas mehr als 5 Prozent zu (siehe Grafik 3). "Wenn der Schweizer Franken aufwertet, werden importierte Güter für Verbraucher billiger", erklärt Alexander Rathke von der Konjunkturforschungsstelle der Universität ETH Zürich. Der Experte geht davon aus, dass dieser Effekt für rund einen Prozentpunkt der Inflationsdifferenz verantwortlich zeigt.

Wechselkurs EUR/CHF

Erstaunliche Krisenresistenz

Anders als noch vor ein paar Jahren prangert heute auch kaum jemand mehr den hohen Kurs des Schweizer Frankens an. Die Exportunternehmen, die zu mehr als 55 Prozent von der Eurozone abhängig sind, haben seit dem Frankenschock im Jahr 2015 ihre Hausaufgaben gemacht und sich mit einer grösseren Streuung der Märkte, Kostensenkungen, dem Einkauf von Komponenten in Euro sowie der Entwicklung innovativer Produkte deutlich krisenfester aufgestellt. Darüber hinaus nimmt die Konkurrenzfähigkeit der in der Schweiz hergestellten Produkte in einem inflationären Umfeld, in dem die Preissteigerungen jenseits der Grenzen grösser als im Inland sind, zu. Den Beleg dafür liefert unter anderem die heimische Maschinen-, Elektro- und Metallindustrie. Diese konnte im ersten Halbjahr trotz der widrigen globalen Rahmenbedingungen ihren Wachstumskurs fortsetzen. So legten die Erlöse um 12,1 Prozent, die Exporte um 9 Prozent und die Auftragseingänge um 10,1 Prozent gegenüber dem Vorjahressemester zu.

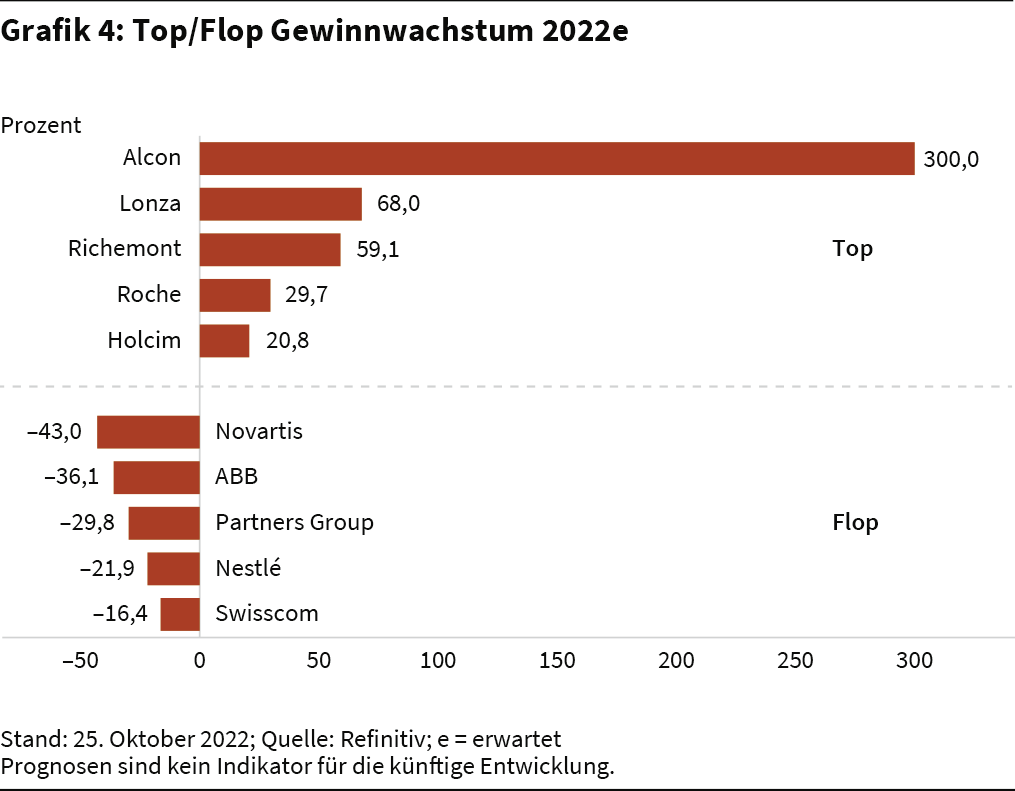

Wie gut es derzeit in der Branche läuft, zeigt sich in dem jüngsten Zwischenbericht von ABB. Der Technologiekonzern hat im dritten Quartal sowohl den Umsatz als auch den Gewinn gesteigert und dabei auch einen höheren Auftragseingang erzielt. Der Umsatz kletterte um 5 Prozent auf 7,41 Milliarden US-Dollar, der operative Gewinn gar um 16 Prozent. Folglich verbesserte sich die Marge um 1,4 Prozentpunkte auf einen neuen Rekordwert von 16,6 Prozent. Der Auftragseingang erhöhte sich derweil um 4 Prozent. "Es sieht so aus, als würden wir unser Margenziel für 2023 voraussichtlich ein Jahr früher als geplant erreichen", zeigte sich CEO Björn Rosengren bei der Zahlenveröffentlichung zuversichtlich. Auf der Agenda stand für kommendes Jahr eine Ebitda-Rendite von mindestens 15 Prozent.

Beim Nettoergebnis schafft ABB in diesem Jahr allerdings kein Wachstum, aufgrund von Rückstellungen wird der Konzern unter dem Strich vermutlich weniger verdienen. Damit ist das Unternehmen aber nicht alleine, insgesamt rechnet der Analystenkonsens im laufenden Jahr bei insgesamt neun SMI-Mitgliedern mit sinkenden Gewinnen und bei der Credit Suisse als einzigem Titel mit einem Verlust. Im Umkehrschluss werden zehn Unternehmen ihre Ergebnisse voraussichtlich steigern können, was angesichts des krisengeschüttelten konjunkturellen Umfelds eine durchaus passable Leistung wäre. Die höchsten Steigerungsraten werden bei Alcon, Lonza, Richemont, Roche und Holcim erwartet (siehe Grafik 4).

Top/Flop

Spannung rund um Pharmariesen

Apropos Roche: Während der Basler Pharmariese sein Ergebnis je Anteil im laufenden Jahr voraussichtlich um knapp 30 Prozent steigern können wird, bildet Konkurrent Novartis mit einem negativen Wachstum von 43 Prozent das Schlusslicht im SMI. Roche konnte in den ersten neun Monaten trotz nachlassender Corona-Umsätze seinen Umsatz durch ein anhaltend gutes Wachstum bei den frischeren Medikamenten leicht steigern. Zurzeit sind es aber weniger die nackten Geschäftszahlen, die Anleger interessieren. Vielmehr wartet die Finanz-Community auf die Daten des Alzheimermittels Gantenerumab. Nachdem das Mittel Lecanemab des US-Biotechnologiekonzerns Biogen und seines japanischen Partners Eisai zuletzt in klinischen Tests mit Patienten im Frühstadium der Krankheit den kognitiven und funktionellen Verfall deutlich verlangsamen konnte und der Biogen-Aktie exorbitante Kursgewinne bescherte, ist nun Roche an der Reihe. Der Konzern plant, die Ergebnisse einer gross angelegten klinischen Studie Ende November zu veröffentlichen.

Sollten die Gantenerumab-Daten positiv ausfallen, könnten die Roche-Genussscheine zur Aufholjagd blasen. Mit einem Minus von knapp 15 Prozent seit Jahresbeginn liegen die Titel nämlich deutlich hinter Wettbewerber Novartis zurück, die nur rund 5 Prozent einbüssten. Doch Vorsicht: Enttäuscht die klinische Studie, könnte es zu einem kurzfristigen Rücksetzer kommen.

Mittelfristig dürfte allerdings kein Weg an Roche vorbeiführen. So befinden sich derzeit rund 180 potenzielle Medikamente in der Pipeline, davon allein 50 in der spätklinischen Phase III. Darüber hinaus steht der weltgrösste Krebsmittel-Produzent im Ruf, über ausgesprochen defensive Qualitäten zu verfügen, die in der momentan volatilen Börsenphase gewiss nicht schaden können. Ein wichtiger Stabilisierungsfaktor ist dabei die Dividende, die Roche in diesem Jahr das 35. Mal in Folge anhob und die auch in Zukunft weiter steigen soll.

Abweichung zwischen Kurs- und Geschäftsverlauf

Ein eher konservatives Chance-Risiko-Profil wird auch den Nahrungsmittelherstellern nachgesagt. Im laufenden Jahr konnte dies Branchenprimus Nestlé mit Blick auf den Aktienkurs nur halbherzig unter Beweis stellen. Mit einem Kursrückgang von 16,9 Prozent schnitt das SMI-Schwergewicht nur etwas besser als der Gesamtmarkt ab. Deutlich vielversprechender lesen sich allerdings die Geschäftsbücher des Konzerns. Dank Preiserhöhungen gelang Nestlé in den ersten neun Monaten des Jahres 2022 das stärkste Umsatzplus seit 14 Jahren. Angefacht von einer hohen Nachfrage nach Haustier-, Säuglings- und Babynahrung wies Nestlé ein organisches Wachstum von 8,5 Prozent aus. Aufgrund der guten Leistung hob CEO Mark Schneider jüngst den Ausblick für das Gesamtjahr an. Angepeilt wird nun ein Erlösplus von rund 8 Prozent statt wie bisher von 7 bis 8 Prozent. Die Prognose für die operative Marge von rund 17 Prozent wurde bekräftigt. Die gute operative Verfassung könnte dafür sorgen, dass die Nestlé-Aktie ihre bislang nur leichte Outperformance gegenüber dem SMI in den kommenden Monaten ausbaut.

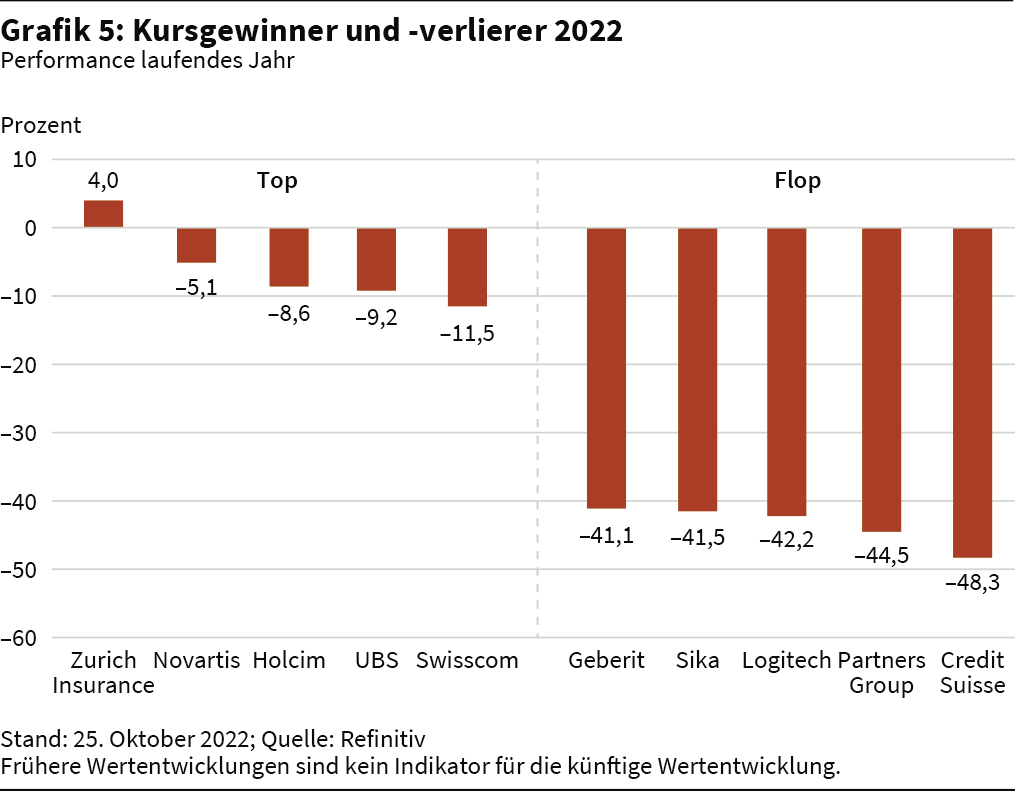

Eine Diskrepanz zwischen Wachstum und Aktienperformance zeigt sich zudem bei Sika. Bei dem Bauchemie- und Klebstoffhersteller erwartet der Durchschnitt der Analysten im laufenden Jahr ein Gewinnplus von 20,5 Prozent, das sechststärkste im SMI. Darüber hinaus wird auch das Unternehmen selbst immer zuversichtlicher. Sika geht neuerdings davon aus, 2022 ein Umsatzwachstum von mehr als 15 Prozent zu erreichen. Bislang stellte das Management "deutlich mehr" als 10 Prozent in Aussicht. Dabei soll das Ebit weiterhin überproportional gesteigert werden. Zudem trennt sich der Konzern von Geschäftsteilen, um den milliardenschweren Kauf der MBCC Group vollziehen zu können. Die Übernahme ist laut Konzern "hochgradig wertsteigernd" und schafft jährliche Synergien von 160 bis 180 Millionen Schweizer Franken. Trotz der guten Wachstumsaussichten zählt die Aktie mit einem Minus von 41,5 Prozent zu den fünf schwächsten SMI-Titeln in diesem Jahr (siehe Grafik 5).

Gewinner/Verlierer

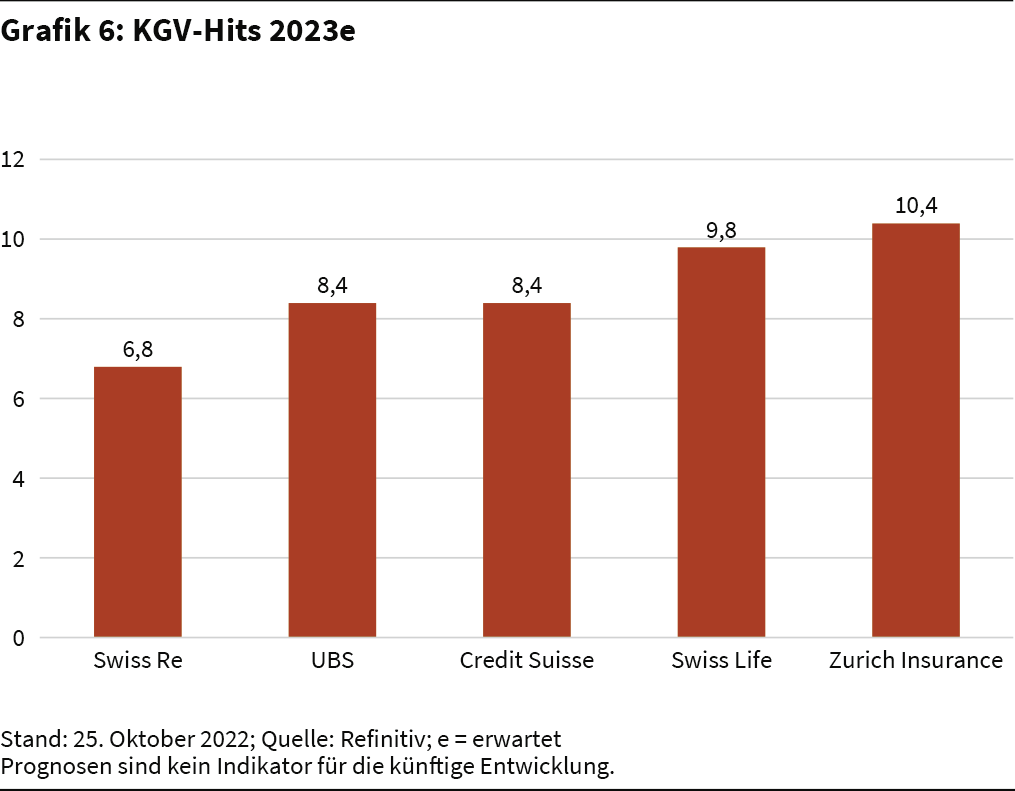

Die schwache Performance vieler Blue Chips sorgt auch dafür, dass sich die Bewertungen reduzieren. Die nach KGV-Gesichtspunkten absolut günstigsten Titel stammen aus der Finanzbranche. Mit einem Kurs-Gewinn-Verhältnis (KGV) von 6,8 weisen die Anteile von Swiss Re den mit Abstand niedrigsten Wert auf (siehe Grafik 6). Dabei gehen Analysten im kommenden Jahr von einer Gewinnverdopplung aus und 2024 soll der Überschuss um ein weiteres Zehntel zulegen.

KGV Hits

Während bei UBS und Swiss Life das Ergebniswachstum und KGV in etwa harmonieren, ist bei Zurich Insurance ebenfalls eine Unstimmigkeit festzustellen. Dem KGV-Wert von 10,4 steht im kommenden Jahr ein erwarteter Gewinnanstieg von 16,4 Prozent gegenüber. Darüber hinaus weisen beide Versicherungskonzerne, Swiss Re und Zurich, auch die höchsten Dividendenrenditen mit Werten jenseits der 6-Prozent-Marke im SMI aus.

Positiver Blick in die Zukunft

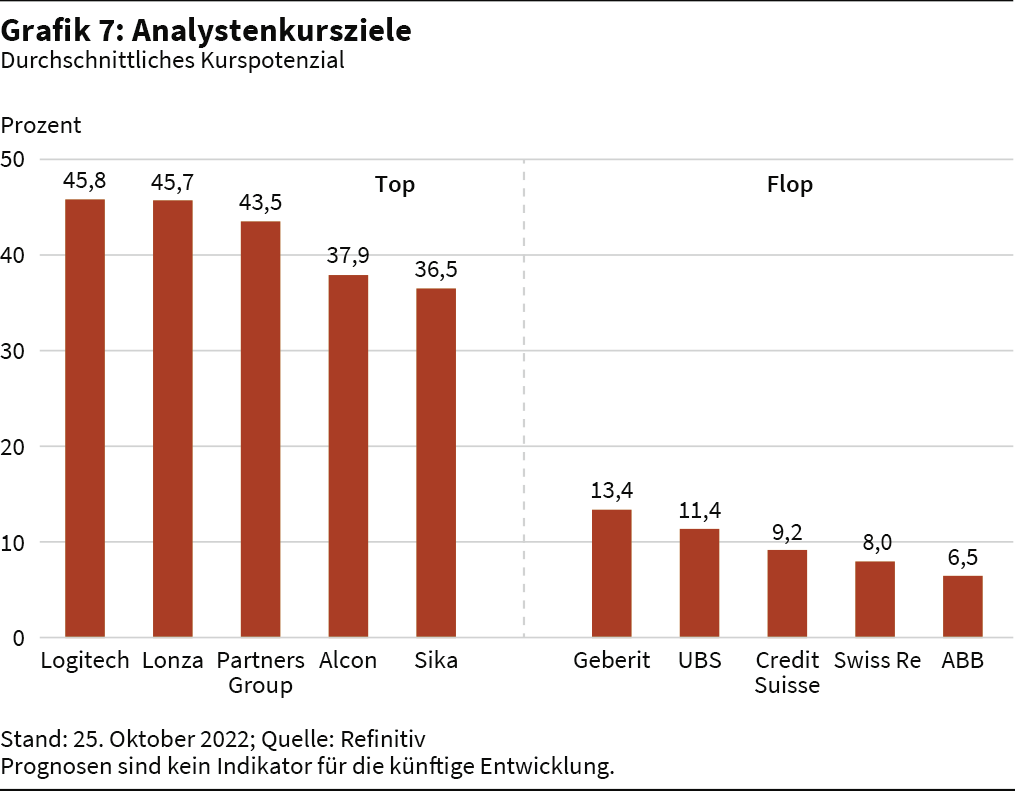

Was die weiteren Kursentwicklungen der 20 SMI-Mitglieder betrifft, sind die Analysten in Summe positiv gestimmt. Bei sieben Unternehmen lautet das Konsensrating auf Halten, die restlichen 13 und damit weit mehr als die Hälfte werden mit Kaufen eingestuft.

Mit knapp über 40 Prozent Kurspotenzial in den kommenden zwölf Monaten führen Logitech, Lonza und Partners Group das Ranking an. Noch deutlich mehr als 30 Prozent Luft nach oben weisen Alcon und Sika auf. Die rote Laterne trägt dagegen die ABB-Aktie mit einem geschätzten Kurspotenzial von 6,5 Prozent, gefolgt von den beiden Finanztiteln Swiss Re und Credit Suisse (siehe Grafik 7).

Kursziele

Beim Durchschnitt aller 20 Blue Chips errechnet sich ein Potenzial von beachtlichen 22 Prozent. Damit sind die Chancen, zumindest mit Blick auf den Analystenkonsens, auf eine positive Zukunft durchaus gegeben.

Wichtige Hinweise

Diese Publikation dient ausschliesslich zu Informations- und Werbezwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie ersetzt nicht eine individuelle Anlageberatung und ist keine Finanzanalyse. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Die Société Générale übernimmt keine Garantie oder Gewährleistung in Hinblick auf Genauigkeit, Vollständigkeit oder Eignung für einen bestimmten Zweck. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers zum Zeitpunkt der Erstellung der Ausarbeitung.

Ob und in welchem zeitlichen Abstand diese Ausarbeitung aktualisiert wird, ist vorab nicht festgelegt worden. Die genannten Finanzinstrumente werden lediglich in Kurzform beschrieben. Eine Anlageentscheidung sollte nur auf Grundlage der Informationen in den Endgültigen Bedingungen und den darin enthaltenen allein massgebliche vollständigen Emissionsbedingungen getroffen werden. Die Endgültigen Bedingungen sind im Zusammenhang mit dem jeweils zugehörigen Basisprospekt zu lesen und werden auf der Internetseite der Société Générale (www.sg-zertifikate.ch) veröffentlicht und von der Société Générale, Paris, Zweigniederlassung Zürich, Talacker 50, 8001 Zürich, oder von den Finanzintermediären, die die Finanzinstrumente platzieren, anbieten oder verkaufen, auf Verlangen in Papierform kostenlos zur Verfügung gestellt.

Die Société Générale, Paris, Zweigniederlassung Zürich ist eine von der Eidgenössischen Finanzmarktaufsicht (FINMA) beaufsichtigte Zweigniederlassung der Société Générale. Die Société Générale unterliegt der Aufsicht der Autorité des marchés financiers (AMF) und der Europäischen Zentralbank (EZB). Die steuerliche Behandlung ist von den persönlichen Verhältnissen des Kunden abhängig und kann zukünftig Änderungen unterworfen sein. Die Société Générale erbringt keine Beratung in rechtlicher, steuerlicher oder bilanzieller Hinsicht.

© Société Générale 2020. Alle Rechte vorbehalten. Stand: April 2020