Am Schweizer Markt für strukturierte Produkte herrscht eine klare Rangordnung. Momentan sind an der SIX Structured Products Exchange knapp 15'000 Anlageprodukte kotiert. Zu mehr als drei Vierteln handelt es sich dabei um Barrier Reverse Convertibles (BRC).1 Diese Struktur punktet seit jeher mit attraktiven, garantierten Coupons und einem Teilschutzmechanismus, während bei einer Barriereberührung Verluste entstehen können und wie immer das Emittentenrisiko beachtet werden muss. Dagegen fristet das Bonus-Zertifikat hier zu Lande eher ein Schattendasein. Gerade einmal 169 Varianten sind an der SIX derzeit handelbar. Gleichwohl könnte der Zeitpunkt günstig sein, wieder einmal den Blick auf dieses Nischenprodukt zu werfen.

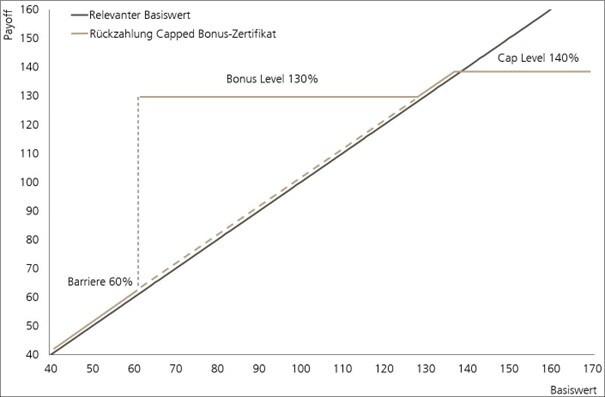

Das Bonus-Zertifikat erlaubt eine Art „Investment-Spagat“. Einerseits partizipiert der Halter an steigenden Kursen. Beim Capped Bonus-Zertifikat ist dieser Mechanismus auf einen Höchstbetrag begrenzt. Zudem erhält der Anleger einen Teilschutz: Solange kein Basiswert auf oder unter eine vorab fixierte Barriere fällt, wird das Produkt mindestens zum Bonus-Level zurückbezahlt. Erst nach einer Schwellenverletzung erlischt dieser Anspruch. Im Gegenzug verzichtet der Anleger auf die Dividenden der Basiswerte. Die Ausschüttungen werden vom Emittenten für die Finanzierung von Bonus und Teilschutz verwendet.

Vorsichtiger Ausblick

Diese Bauweise passt gut zum aktuellen Börsenumfeld. Zwar fiel die Bilanz an den Aktienmärkten zum Ende des ersten Semesters überwiegend positiv aus. Gleichwohl kommt so mancher Index oder Einzeltitel per Saldo seit einigen Monaten nicht mehr vom Fleck. UBS CIO GWM spricht im Ausblick auf das zweite Halbjahr von einem «Drahtseilakt». Einerseits besteht die Chance, dass sich die positive Tendenz an den Börsen fortsetzt. Dem steht jedoch das Risiko weiterer Zinserhöhungen in den USA sowie einer Rezession in der weltgrössten Volkswirtschaft gegenüber. Hinzu kommt das Thema Künstliche Intelligenz (KI). Der vermeintliche Boom hat die Kurse im Technologiesektor im ersten Semester 2023 kräftig angetrieben. Jetzt muss sich laut UBS CIO GWM zeigen, ob diese Rallye berechtigt war. Alles in allem raten die Experten zu einem eher defensiven Ansatz und geben unter anderem Dividendenaktien den Vorzug.2

Das Bonus-Zertifikat eignet sich für eine alternative Verwendung der Ausschüttungen. Dabei gilt die Faustregel: Je mehr Dividende ein Basiswert zahlt, desto attraktivere Konditionen lassen sich bei diesem strukturierten Produkt aufzeigen. Dieses Wechselspiel macht Adecco, Swiss Re und Zurich Insurance zu interessanten Basiswerten, da das heimische Trio relativ hohe Dividendenrenditen mitbringen. Beim Personalvermittler Adecco beträgt die Dividendenrendite im laufenden Jahr 8.3 Prozent. Die Finanzwerte Swiss Re und Zurich erhält der Anleger 6.4 Prozent respektive 5.6 Prozent.3 Ein weiterer gemeinsamer Nenner von Adecco, Swiss Re und Zurich Insurance ist, dass diese Aktien im ersten Semester 2023 nicht mit dem breiten Markt Schritt halten konnten. Während Swiss Re immerhin ein Plus von 4.2 Prozent erzielte, gaben Adecco und Zurich um jeweils rund vier Prozent nach.

Interessantes Chance-Risiko-Profil

Ein neues Capped Bonus-Zertifikat (Symbol: KOOBDU) bringt diese drei Aktien zusammen. Zum Ende der zweijährigen Laufzeit stellt das Produkt eine teilgeschützte Renditechance von 30 Prozent in Aussicht. Der Bonusbetrag in dieser Höhe ist fix, solange kein Basiswert auf oder unter die Barriere von 60 Prozent der Anfangsfixierung fällt. Massgeblich ist jeweils die Aktie mit der schwächsten Performance. Sobald alle Basiswerte während der Laufzeit den jeweiligen Anfangskurs um mehr als 30 Prozent übertreffen, schaltet sich die Partizipationsfunktion ein. In diesem Fall nimmt das Zertifikat bis zum Cap von 140 Prozent an den Zugewinnen des schlechtesten bzw. „worst-of“ Basiswertes teil. Gerade diese Möglichkeit macht das Bonus-Zertifikate zu einer echten Alternative zum «Struki-Blockbuster» BRC. Das Produkt ist bis zum 26. Juli 2023 in Zeichnung.

Frei von Risiken ist das Ganze aber nicht: Wird die Barriere von einem Basiswert berührt oder unterschritten, geht der Anspruch auf eine Mindestrückzahlung zum Bonus-Level verloren. Sobald der „worst-of“ Basiswert dann die Laufzeit nicht über dem Cap Level beendet, erhält der Investor diese Aktie unter Berücksichtigung des Bezugsverhältnisses geliefert. In diesem Fall können Verluste entstehen, da der Anleger am Laufzeitende auch an einer negativen Wertentwicklung in vollem Umfang teilnimmt. Bitte beachten Sie auch das Emittentenrisiko. Im Falle einer Insolvenz der UBS AG kann das eingesetzte Kapital – unabhängig von der Entwicklung der Basiswerte – verloren gehen.

Auszahlungsdiagramm Capped Bonus-Zertifikat auf Adecco, Swiss Re und Zurich Insurance

Quelle: UBS AG. Nur zu illustrativen Zwecken.

Kontakt: Website: keyinvest-ch.ubs.com, E-Mail: keyinvest@ubs.com, Tel. +41 44 239 76 76

Zum Autor

Jérôme Allet, Leiter Public Distribution für Strukturierte Produkte Schweiz, UBS Investment Bank

Jérôme Allet begann seine berufliche Laufbahn 2011 als Graduate Talent bei der UBS Investment Bank. Seit 2017 leitet er das Team «Public Distribution Sales Switzerland» im Bereich Structured & Solutions Distribution. In dieser Funktion verantwortet er den öffentlichen Vertrieb von Strukturierten Produkten in der Schweiz. Seit 2018 ist er zusätzlich für White Label Lösungen im Bereich Hebelprodukte in Europa zuständig.

Quellen

1) six-structured-products.com, Website-Abfrage am 07.07.2023

2) UBS CIO GWM, «Balancing act» Ausblick 2. Halbjahr, 15.06.2023

3) Refinitiv, Stand: 07.07.2023