Freud und Leid liegen im Anlagegeschäft nahe beieinander – das gilt ebenso für das Wertschriftensparen in der freiwilligen Säule 3a. So notieren sowohl Aktien- als auch Bondmärkte deutlich tiefer als noch zu Jahresbeginn. In der Folge haben auch Säule-3a-Fonds gelitten.

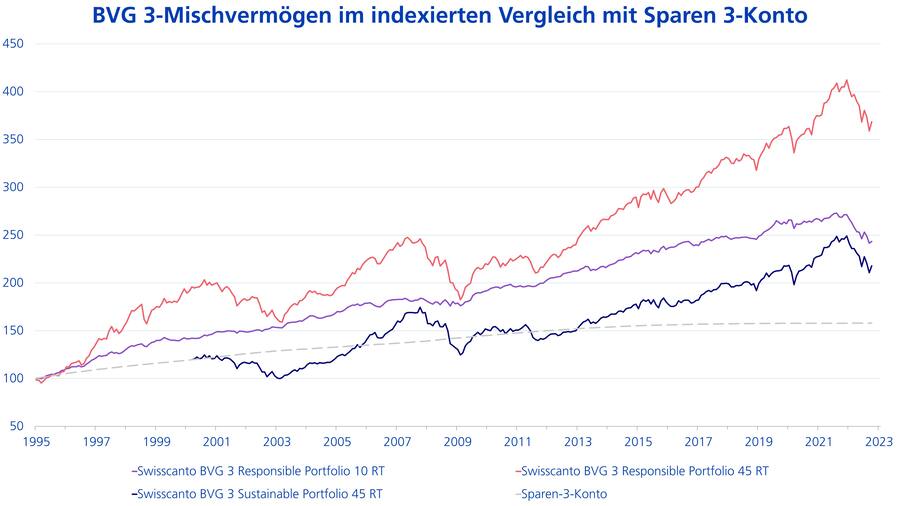

Die Börsenbaisse ist zwar ärgerlich für Anlegerinnen und Anleger, die zu Jahresbeginn erstmals Einlagen in Wertschriftenlösungen für die 3. Säule getätigt haben. Gerade in Zeiten turbulenter Marktphasen braucht es aber eine ruhige Hand. Konkret: Nicht verkaufen und bei der gewählten Strategie bleiben. Die Historie zeigt, dass sich die Börse relativ rasch wieder erholt.

Zum Beispiel erreichte nach der Finanzkrise 2008 der Swiss Performance Index im Jahr 2013 wieder das Vorkrisenniveau. Der Kursknick, entstanden durch die Corona-Pandemie 2020, war nach nur einem Jahr wieder ausgebügelt. Es lohnt sich somit, Krisen auszusitzen.

Wer ernten will, muss erst säen

Beim Wertschriftensparen zahlen sich Disziplin und Ausdauer aus, wie folgendes Prognose-Beispiel illustriert: Investiert eine Frau ab ihrem 35. Lebensjahr jährlich den maximalen Betrag für Erwerbstätige mit Pensionskassenanschluss, aktuell 6'883 Franken, in Wertschriften, erhöht sie die Chancen auf eine deutlich besser gefüllte 3. Säule. Der Wert eines ausgewogenen Fonds (45 Prozent Aktien, 25 Prozent Obligationen und 15 Prozent Immobilien) erhöht sich unseren Schätzungen zufolge auf gegen 80'000 Franken nach einer Investitionszeit von zehn Jahren. Das sind über 10'000 Franken mehr im Vergleich zu einer reinen Säule-3a-Kontolösung. Bis zur Pensionierung der Frau kann der Betrag sogar auf über 300'000 Franken oder mehr anwachsen.

Nachhaltige Fonds verbessern Rendite-Risiko-Profil

Nachhaltige Fonds können den Anlegerinnen und Anlegern zum Vorteil gereichen. Denn sie können auf lange Sicht das Rendite-Risiko-Profil verbessern. In unseren aktiv verwalteten Säule-3a-Fonds integrieren wir Nachhaltigkeitsansätze seit Anfang 2020. Unser Responsible-Ansatz schliesst beispielsweise Waffen- und Munitionshersteller oder Unternehmen, die nachweislich Kinderarbeit tolerieren, konsequent aus. Zudem stehen unsere Investments im Einklang mit dem Pariser Klimaabkommen.

Ruhe, Disziplin, Ausdauer und Nachhaltigkeit – mit diesen vier Werten legen Anlegerinnen und Anleger eine stabile Basis für eine gut geäufnete 3. Säule. Zusätzlich gilt es noch folgende Punkte zu beachten:

Hohe Gebühren machen Taschen leer

Mittlerweile gibt es hierzulande zahlreiche Anbieter von Säule-3a-Anlagelösungen. Anlegerinnen und Anleger sollten sich bei der Anbieterwahl zum einen auf die bislang erzielte Rendite fokussieren. Erzielen Anbieter über mehrere Jahre eine positive Rendite beziehungsweise eine Rendite über Benchmark, spricht das für die Qualität des entsprechenden Anlageprodukts. Bei unseren Swisscanto Fonds handelt es sich beispielsweise um etablierte Vorsorgefonds, die von erfahrenen Vermögensverwaltern gemanagt werden.

Zum anderen gilt es auch die Gebührenstruktur unter die Lupe zu nehmen. In der Regel lassen preiswerte Säule-3a-Anlagelösungen Anlegerinnen und Anlegern mehr in der Tasche. Unser digitales frankly-Angebot zählt mit einer All-in-Fee von 0,45 Prozent zu den günstigsten im Schweizer Markt.

Pensionszeitpunkt beachten, mehrere Töpfe füllen

Grundsätzlich gilt: Je länger der Anlagehorizont desto grösser darf der Risikoappetit, sprich der Aktienanteil in Fonds, sein. Es empfiehlt sich indes, Anlagerisiken auf die Pensionierung hin schrittweise zu reduzieren. Eine Börsencrash wenige Jahre vor der Pensionierung kann ein Grossteil der über die Jahre erzielten Rendite wegfressen.

Einzahlungen in die dritte Säule lohnen sich auch steuerlich. Erwerbstätige mit Pensionskasse können im laufenden Jahr bis zu 6'883 Franken in die Säule 3a einzahlen und in der Steuererklärung vom Einkommen abziehen. Erwerbstätige ohne Pensionskasse dürfen sogar bis zu 20 Prozent ihres Nettoeinkommens, maximal 34'416 Franken, einzahlen. Die Steuerersparnis kann rasch mehrere tausend Franken betragen. Bleiben wir bei den Steuern: Wer ein 3a-Konto auflöst, muss immer das ganze Guthaben auf diesem Konto beziehen. Und je höher die Bezüge pro Steuerjahr sind, desto höher ist auch die prozentuale Steuerbelastung. Deshalb ist es von Vorteil, die Säule-3a-Einlagen in mehrere Anlagetöpfe zu verteilen.