Rund die Hälfte der Schweizer Seniorinnen und Senioren lassen sich ihr Guthaben der Pensionskasse – oder zumindest einen Teil davon – als Kapital auszahlen. Damit entscheiden sie sich gegen eine monatliche Rente bis zum Lebensende und für den Kapitalverzehr und die individuelle Anlagestrategie.

Entscheidungshilfen sowie Vor- und Nachteile von Renten- oder Kapitalbezug finden Sie hier: Rente oder Auszahlung: Das ist die kapitale Frage |

Da die zweite Säule für viele Personen der grösste Vermögensposten darstellt, sind die Entscheidungen in diesem Zusammenhang weitreichend und wichtig. Wer mit einem Kapitalbezug liebäugelt, sollte sich deshalb möglichst früh mit seiner Pensionskasse in Verbindung setzen. Denn die Regeln zum Zeitpunkt und der Höhe der Auszahlung unterscheiden sich von Kasse zu Kasse. Gesetzlich vorgeschrieben ist nur eine Auszahlungsquote von mindestens 25 Prozent des obligatorischen Teils.

Gleichzeitig muss eines klar sein: Bleibt das viele Geld einfach auf dem Konto liegen, macht der Kapitalbezug keinen Sinn. Sparkonten werfen kaum noch Zins ab, vielerorts werden die vermögenden Kunden gar mit einem Negativzins belastet.

Damit ist der Gang an die Finanzmärkte vorgezeichnet. Daran anschliessend folgt die Entscheidung, ob das Geld einem professionellen Vermögensverwalter anvertraut wird oder ob man sich selbst um eine Anlagestrategie kümmert.

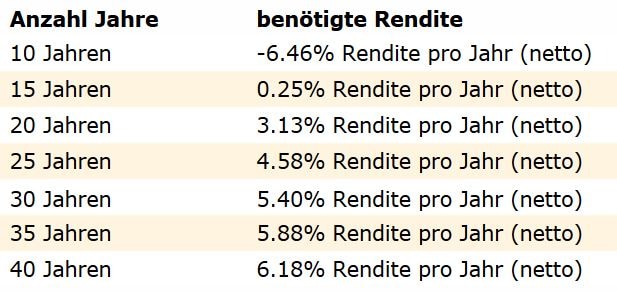

Die folgende Tabelle gibt eine Idee davon, wie hoch die selbst erwirtschaftete Rendite sein muss, um mit einer herkömmlichen Rente mitzuhalten. Voraussetzung ist, dass das Kapital nach der angegebenen Anzahl Jahre aufgebraucht ist. Zusätzliche Annahmen: Kapital von 100'000 Franken, Umwandlungssatz 6,8 Prozent, Kapitalauszahlungs- und Einkommenssteuern nicht berücksichtigt.

Quelle: Vermögenspartner AG

Besonders augenfällig wird dabei, wie stark die Kosten für die Vermögensverwaltung eine Rolle spielen. Nur schon durch die Senkung der Gebühren um weniger als 1 Prozent reicht das Kapital für 30 anstatt für 25 Jahre.

Dazu ein Vergleich: Schweizer Vermögensverwalter verlangen zwischen 0,5 und 2 Prozent an Gebühren im Jahr, je nach Anlagesumme und Anbieter. Bei Schweizer Pensionskassen fallen im Durchschnitt rund 0,5 Prozent an, wie aus einer Studie von Swisscanto hervorgeht. Die Pensionskassen arbeiten also vergleichsweise günstig. Das als Privatperson zu unterbieten, ist nur mit dem Einsatz kostengünstiger Indexfonds zu erreichen.

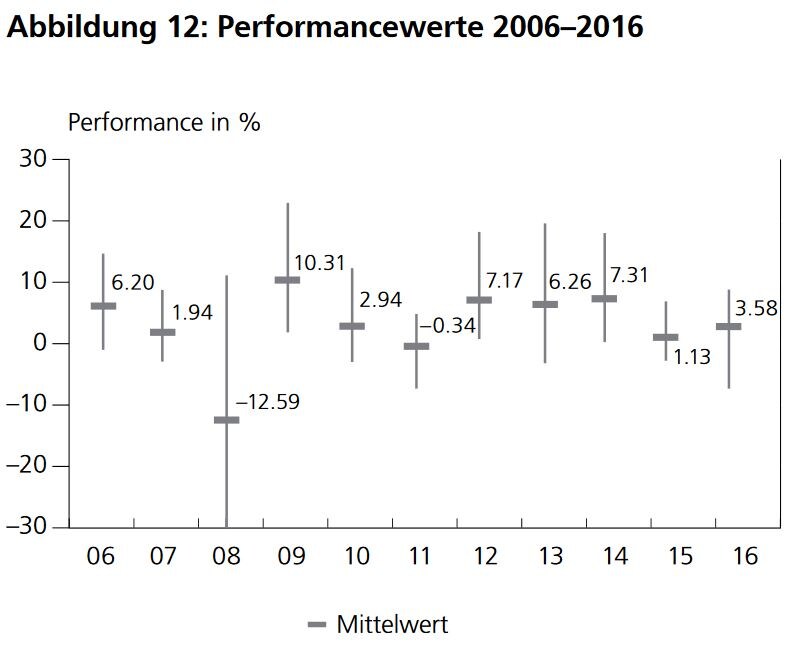

Noch ein Beispiel aus der Praxis: Die Pensionskassen – notabene Profis in der Geldverwaltung – haben in den letzten elf Jahren eine durchschnittliche Rendite von 3 Prozent erreicht. Wie die folgende Grafik aus der Swisscanto-Studie zeigt, lagen die Renditen in einzelnen Jahren gar tief im Minus.

Quelle: Swisscanto, Schweizer Pensionskassenstudie 2017

Um diesbezüglich als Privatanleger erfolgreicher zu sein, müssen grössere Risiken bei der Vermögensverteilung eingegangen werden. Das heisst konkret: Verstärkt auf Aktien oder alternative Anlagen anstatt auf Obligationen oder Geldmarktanlagen zu setzen.

Doch vor einer zu einseitigen Verteilung raten die Vorsorgeexperten ab. "Gelder, welche in den nächsten Jahren gebraucht werden, sollten nur in sicheren Obligationen ohne Währungsrisiko angelegt werden", schreibt der Finanzberater Vermögenspartner in einem Ratgeber. Bei Aktien hingegen wird ein Anlagehorizont von mindestens zehn Jahren empfohlen. Nur so können kurz- und mittelfristige Verluste wieder aufgeholt werden. Wie Untersuchungen zeigen, ist das im langjährigen Vergleich aber der Fall.

Die Entscheidung für den Kapitalbezug ist also gleichzeitig eine Entscheidung für grössere Renditechancen und mehr Risiko. "Selbstverwalter" sollten sich bewusst sein: Es liegt in der Natur der Finanzmärkte, dass es immer wieder zu heftigen Schwankungen kommt. Ein entspannter und exakt planbarer Ruhestand ist somit – zumindest finanziell – nicht möglich.