cash.ch hat Leserinnen und Lesern zwei Mal die gleiche Frage gestellt: Bevorzugen sie Festhypotheken mit 10 Jahren Laufzeit, 5 Jahren Laufzeit, einer anderen Laufzeit oder eine Saron-Hypothek? Ende April war die Saron-Hypothek mit 58 Prozent die Gewinnerin. Nun, in der zweiten Juni-Hälfte, spricht sich sogar 65 Prozent von Teilnehmerinnen und Teilnehmer für diese veränderliche, vom Leitzinsniveau abhängige Form der Finanzierung eines Hauses oder einer Eigentumswohnung aus. An der aktuellen Umfrage nahmen rund 6000 Personen teil, an der Umfrage im April waren es rund 9000 gewesen.

Zwischen den beiden Umfragen liegt die überraschende Zinserhöhung um einen halben Prozentpunkt der Schweizerischen Nationalbank (SNB). Diese hat bereits dazu beigetragen, dass die Zinsen für Festhypotheken weiter ansteigen. Und spätestens wenn der Leitzins von derzeit -0,25 Prozent ins Plus gehoben wird, dürfte sich auch der Zinssatz für Saron-Hypotheken nach oben bewegen.

Auf den ersten Blick bleiben Saron-Hypotheken günstiger: Der Zins liegt in der Regel zwischen 0,5 bis 1 Prozentpunkte über dem namengebenden Schweizer Referenzzinssatz des Interbankenmarktes (respektive über Null bei Negativzinsen). Hebt die SNB im September den Leitzins auf 0,25 Prozent an, wird sich auch der Saron in dieser Grössenordnung einpendeln. Der darauf basierende Hypothekarzins würde dann zwischen 0,75 und 1,25 Prozent oder möglicherweise etwas drüber zu liegen kommen, wenn die Hypothekenfinanzierer eine höhere Marge verlangen. Dies ist vergleichsweise immer noch tief: Für 10-jährige Festhypotheken liegt der Zins bereits bei 2,5 bis 3 Prozent, für fünfjährige auch schon im Umfeld von 2 Prozent.

Fahren Hauskäuferinnen und Hauskäufer mit dem Saron also besser, wie dies auch die Mehrheit der cash-Leserschaft bekräftigt hat? Abhängig sei dies von der weiteren Entwicklung der Teuerung, sagt Florian Schubiger, Experte bei der Vergleichsplattform Hypotheke.ch: "Sollte die Inflation überborden, gehen die Zinsen schnell hoch." Doch ein Niveau von 3 oder 4 Prozent sei immer noch weit weg.

In der Schweiz könne die im Vergleich zur Eurozone oder den USA ohnehin tiefere Teuerung gut in den Griff bekommen werden: "Indem die SNB die Zinsen erhöht, lässt sie den Franken zwar etwas aufwerten, sie dämpft damit aber auch die Inflation, die zu einem grossen eine importierte Inflation ist."

Wie die Saron-Hypothek gleich teuer wird wie eine Festhypothek

Schubiger rechnet vor: Bei einer Zinsdifferenz von 2 Prozentpunkten zwischen Fest- und Saron-Hypotheken - etwa, wenn die Saron-Hypothek bei 1 Prozent liegt und Festhypotheken bei 3 Prozent - müsste der Saron innerhalb von 10 Jahren kontinuierlich auf 5 Prozent steigen, um über die gesamte Laufzeit gleich teuer zu werden wie die Festhypothek. Aber: "Wir haben aber immer wieder gesehen, dass Zinsen zwar schnell ansteigen können, danach aber auch wieder fallen." Selbst wenn die SNB in kurzer Zeit das Zinsniveau auf 4 oder 5 Prozent anheben würde, würde dieses realistischerweise nicht zehn Jahre auf diesem Niveau verharren.

Preiskorrekturen bei Schweizer Wohnimmobilien - «Bei einer Rezession kann es hässlich werden» Hypothekar-Zinsen nach SNB-Zinsentscheidung auf Zehnjahreshoch |

Bei einer Saron-Hypothek wird üblicherweise alle drei Monate der Zinssatz geändert. Man kann sie theoretisch immer aufgeben und in eine Festhypothek wechseln. Wenn dies innerhalb einer Rahmenlaufzeit geschieht, muss man aber beim selben Anbieter bleiben und kann somit nicht von unterschiedlichen Angeboten das günstigste wählen.

Eine Saron-Hypothek schon mit der Absicht abzuschliessen, bei Zinsanstiegen rasch in eine Festhypothek zu wechseln, wird nicht empfohlen. Um das Risiko zu minimieren, können Saron- und Festhypotheken für die Wohnfinanzierung auch kombiniert werden.

Auch wenn sich mit der Saron-Hypothek immer noch die Aussicht verbindet, dass sie günstiger ist - ohne zusätzliche Finanzpolster geht es dennoch nicht. "Wer eine Saron-Hypothek gewählt hat, um finanziell zu optimieren, das gegenüber einer Festhypothek gesparte Geld aber für Konsum braucht, kann jetzt ein Problem bekommen", sagt Florian Schubiger. Seien genügend Mittel vorhanden, könne man derzeit bei der Saron-Hypothek bleiben. Und einen Wechsel zur Festhypothek ins Auge fassen muss man auch weiterhin nicht sofort.

Aufwärtsdruck auch bei den Festhypotheken

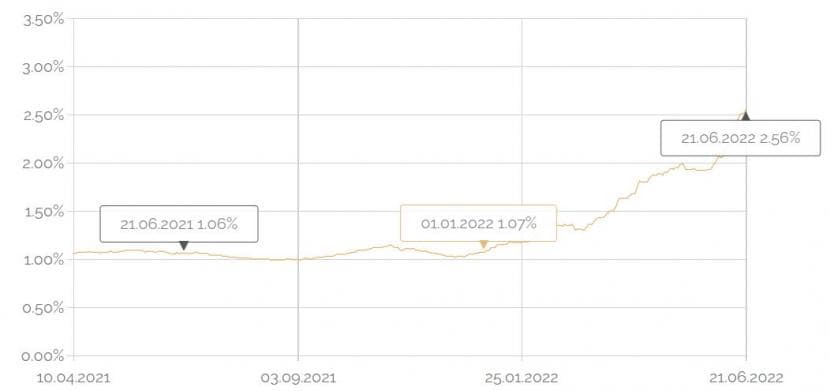

Die Zinserhöhungen nicht nur in der Schweiz, sondern vor auch in den USA, bringen die kurzfristigen Zinsen besonders unter Aufwärtsdruck. Eine fünfjährige Festhypothek gab es gemäss dem Vergleichsportal Moneypark im Juni 2017 für rund 1,5 Prozent. Im Januar 2021 erreichte der Zins mit 0,95 Prozent einen Tiefststand. Aktuell liegt das Niveau bei 2,6 Prozent. Die Erneuerung einer solchen Hypothek kommt also deutlich teurer: Der Unterschied liegt bei 13’200 Franken jährlich. Eine Möglichkeit wäre also, statt eine neue Festhypothek den immer noch günstigeren Saron zu wählen.

Starker Ansteig: Gemäss dem Hypotheken-Index von Hypotheke.ch hat sich das Zinsniveau im 12-Monate-Rückblick wie auch seit Anfang Jahr mehr als verdoppelt.

Allerdings sprachen sich in der Umfrage von Ende April 9 Prozent für die fünfjährige Laufzeit aus, in der aktuellen Umfrage sind es 11 Prozent. Deutlich zurückgegangen ist der Zuspruch für die Festhypothek mit zehn Jahren Laufzeit: Im April hielten sie 28 Prozent für die geeignetste Form, ein Eigenheim zu finanzieren. Nun sind es noch 19 Prozent.