Eine Familie, die in der Nähe der Stadt Zürich eine 4,5-Zimmerwohnung kaufen will, muss schnell einmal 1,5 Millionen Franken aufbringen. Wer bei diesem Kaufpreis das Minimum von 20 Prozent an Eigenmitteln einschiesst, sollte 270'000 Franken im Jahr verdienen, damit er mittels einer Hypothek das Objekt überhaupt finanzieren kann und damit die Tragbarkeitskriterien erfüllt. Das zeigt: Nur noch wenige Familien können sich noch Wohneigentum in oder um Zürich leisten.

Und das ist nicht nur im Grossraum Zürich so. Wohnen ist in der Schweiz generell massiv teurer geworden, wie die Statistik beweist: Vom Jahr 2000 bis heute hat sich der Preis für Eigentumswohnungen im schweizweiten Durchschnitt praktisch verdoppelt.

Der Wertezuwachs freut zwar langjährige Immobilienbesitzer, die damit auf mehr Vermögen sitzen. Allerdings kommt der Preisanstieg einher mit einem drohenden Platzen der Immobilienblase. Die Schweizerische Nationalbank (SNB) hat an der jüngsten Zinssitzung vom 13. Dezember zum wiederholten Male vor "Ungleichgewichten" am Hypothekar- und Immobilienmarkt gewarnt.

Schweizer suchen kleineren Wohnraum

Damit es zum grossen Knall am Immobilienmarkt käme, müsste es allerdings ein Schockereignis geben. Fatale Folgen hätte vor allem ein starker Zinsanstieg. Gemäss SNB wären nämlich Leitzinsen von über 5 Prozent für 40 Prozent aller Wohneigentümer nicht tragbar.

Das ist voerst hypothetisch. 2019 wird das Zinsumfeld bei weitem nicht eine bedrohliche Höhe erreichen. Allgemein wird nicht mit einer Änderung des SNB-Leitzinses gerechnet. Eine Reduzierung der Negativzinsen von aktuell minus 0,75 Prozent auf minus 0,5 oder minus 0,25 Prozent wäre bereits eine grosse Überraschung.

Die Zeiten massiver Preisanstiege am Immobilienmarkt sind allerdings vorbei: Bereits Mitte 2017 bis Mitte 2018 hatten sich die Angebotspreise für Eigentumswohnungen im schweizweiten Schnitt um 2,6 Prozent vergünstigt, wie Auswertungen des Immobilienberaters Wüest Partner zeigen. Das hat damit zu tun, dass zunehmend kleinere - und damit auch günstigere - Wohnungen gekauft wurden. Da sich viele Familien eine grosse Wohnung nicht mehr leisten können, schauen sie sich nach einer kleineren Wohnung um. Hingegen sind die Preise für Einfamilienhäuser im erwähnten Zeitraum nochmals um etwas über 1 Prozent angestiegen.

Für 2019 zeichnet sich für Wohneigentum preismässig eine Seitwärtsbewegung mit leichter Tendenz nach oben ab. Das inzwischen hohe Angebot an Wohneigentum sowie eine tiefere Einwanderung wirken leicht preisdämpfend, die gut laufende Schweizer Wirtschaft und die ungewöhnlich günstigen Hypotheken werden die Nachfrage jedoch weiter am Laufen halten. Alles in allem rechnet die Zürcher Kantonalbank (ZKB) 2019 mit einem Preisanstieg bei Wohneigentum von 1,5 Prozent im schweizweiten Durchschnitt.

| Lesen Sie dazu auch: Hypozinsen sinken immer weiter |

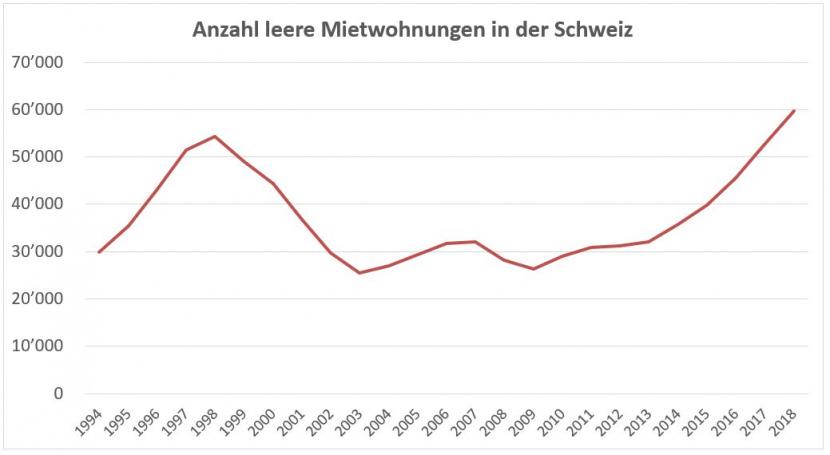

So viele leere Mietwohnungen wie noch nie

Bedenklicher ist die Entwicklung bei den Renditeliegenschaften: Seit Jahren ist ein Bauboom bei Mehrfamilienhäusern zu beobachten. Das Wohnraumangebot übersteigt mittlerweile die Nachfrage. Gemäss Berechnungen der ZKB stehen in der Schweiz 2,3 Prozent der Mietwohnungen leer und verursachen Mietzinsausfälle von aktuell 1 Milliarde Franken. In absoluten Zahlen sind es 60'000 leere Mietwohnungen - so viele wie noch nie. Und selbst wenn in der Schweiz nun keine neuen Mietwohnungen mehr auf den Markt kämen, würde es laut ZKB über zwei Jahre dauern, bis alle leeren Wohnungen wieder vermietet wären.

Anzahl leerstehende Mietwohnungen in der Schweiz seit 1994 / Quelle: Bundesamt für Statistik (Bfs), eigene Darstellung

Doch von einem Baustopp ist die Schweiz weit entfernt: "Wir erwarten erst gegen Ende 2019 eine moderate Abkühlung der Bautätigkeit", schreibt Ursina Kubli, Leiterin Immobilienanalyse der ZKB in einem Research-Bericht. Ein leichter Anstieg der Nettozuwanderung werde nicht ausreichen, um das zusätzliche Angebot zu absorbieren. "Im nächsten Jahr dürften noch mehr Mietwohnungen leer stehen."

Als Folge werden die Renditen bei Immobilienanlagen sinken, was alle betreffen wird. Denn Pensionskassen investieren stark in dieses Segment. Dabei warnt die SNB seit längerem, dass hier die Gefahr von Preiskorrekturen besonders hoch ist.

Sinkende Mieten in einigen Regionen

Die höheren Leerstände haben aber auch dazu geführt, dass es zu einem Umschwung vom Vermieter- zum Mietermarkt gekommen ist. Das bedeutet sinkende Mietpreise. Durchschnittlich sollen Mieten im nächsten Jahr nach einer ZKB-Prognose um 1 Prozent günstiger werden. Wie stark und ob die Mieten überhaupt sinken werden, ist jedoch regional sehr unterschiedlich.

"Das Hauptproblem ist nicht, dass in der Schweiz in den letzten Jahren zu viele Mietwohnungen entstanden sind. Vielmehr wurde häufig an Orten gebaut, an welchen zu wenige Mieter wohnen möchten", so Immobilienexpertin Kubli. Von den Leerständen seien vor allem kleinere Agglomerationsgemeinden und ländliche Zentren betroffen, während Städte kaum Leerstandprobleme hätten.

Die Kantone Aargau, Jura, Schaffhausen und Solothurn leiden bereits 2018 unter ungewöhnlich hohen Leerständen von über 2,5 Prozent (siehe auch Grafik unten), während in Basel-Landschaft, Genf, Obwalden, Zug und Zürich weniger als 1 Prozent aller Wohnung leer stehen. Mehr leere Wohnungen könnte es gemäss einer UBS-Analyse künftig insbesondere in Teilen der Nordwestschweiz, der Zentralschweiz und im Tessin geben. In den Regionen um den Zürichsee und in Bern bestehe wiederum weiterhin ein Nachfrageüberhang - die Mieten werden in diesen zwei Gebieten daher 2019 kaum sinken.