Steigen die Zinsen rasch an, verlieren Libor-Hypotheken an Attraktivität. Denn mit einer Festhypothek kann man sich einen tieferen Zinssatz für eine fixe Laufzeit noch sichern, was mit den Libor-Produkten nicht möglich ist. So weit die Theorie.

Bei den langfristigen Zinsen ist derzeit eine solche Situation beobachtbar. Die Renditen auf zehnjährige europäische und Schweizer Staatsanleihen sind jüngst stark gestiegen und haben auch die langfristigen Festhypotheken in der Schweiz spürbar verteuert (cash berichtete). Ist das nun Anlass genug, um von einer Libor- in eine Festhypothek zu wechseln?

Die Praxis ist wie immer etwas komplizierter. Nach wie vor entscheidet die persönliche Situation über das ideale Hypothekenmodell. Immobilienkäufer, bei denen Planbarkeit und Sicherheit weit oben stehen, fahren mit einer Festhypothek am besten.

| Diskutieren Sie im Leserforum von cash zum Thema Hypotheken |

Wer hingegen sehr preissensitiv plant, landet häufig bei Libor-Hypotheken: Eine durchschnittliche Libor-Hypothek kostet derzeit 0,92 Prozent. Bei den fünfjährigen Festhypotheken sind es 1,11 Prozent und bei den Zehnjährigen 1,54 Prozent (hier finden Sie einen aktuellen Zinsvergleich). Im historischen Vergleich sind das eher kleine Unterschiede. Die Wahl des günstigsten Anbieters bietet aber zusätzliches Sparpotenzial, wie die Tabelle am Artikelende zeigt.

Transparenz als Pluspunkt

Anders als Festhypotheken orientieren sich Libor-Hypotheken nicht an den langfristigen, sondern an den kurzfristigen Zinsen. In der Schweiz ist das der 3-Monats-Libor der Nationalbank. Dieser definiert, zu welchem Zins sich Banken untereinander Geld ausleihen. Derzeit steht er bei minus 0,73 Prozent, was praktisch identisch ist mit dem SNB-Negativzins. Auf diesen Wert schlägt die Hypothekarbank eine kundenindividuelle Marge drauf. Diese transparente Berechnungsmethode ist ein grosser Vorteil des Libor-Modells.

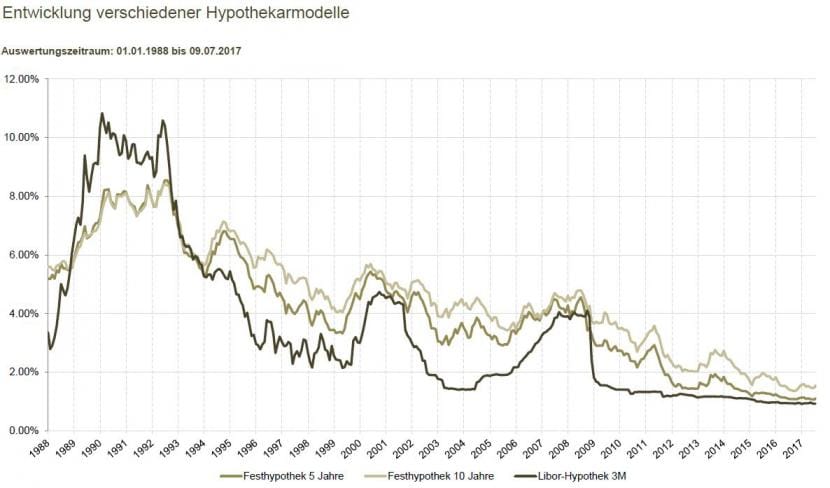

Weil die SNB seit Jahren eine Niedrigzinspolitik verfolgt, sind Libor-Hypotheken zudem seit 2009 stets die günstigsten Hypotheken in der Schweiz. Solange sich am Negativzins nichts ändert, dürfte das so bleiben. Davor gab es aber auch Phasen, als Libor-Produkte weitaus teurer waren als Festhypotheken. Wie der folgende Chart zeigt, war das beispielsweise Anfang der 1990er Jahre der Fall. Auf der Grafik ist ebenfalls ersichtlich, wie volatil die Hypothekarzinsen vor noch nicht allzu langer Zeit waren.

Quelle: Vermögenspartner AG

Florian Schubiger, Hypotheken-Experte beim Beratungsunternehmen Vermögenspartner, ruft diese Erfahrung aus der Vergangenheit bei seinen Kunden immer wieder in Erinnerung. "Durch die einzigartige Geld- und Zinspolitik der Nationalbank hat diese Volatilität in den letzten Jahren zwar stark abgenommen. Das kann sich aber wieder ändern", sagt er.

Hypothekenkunden, die auf Libor setzen, müssen deshalb die Veränderungen in der Zinslandschaft genau beobachten. Planen sie beispielsweise einen Wechsel zu einer zehnjährigen Festhypothek, dann sollten die langfristigen Zinsen im Fokus stehen. Diese können rasch ansteigen, wie die letzten Wochen gezeigt haben. Und zuverlässige Prognosen sind fast unmöglich, wie die unterschiedlichen Expertenmeinungen zu diesem Thema immer wieder verdeutlichen.

| Festhypothek 5 Jahre | |

| St. Galler Pensionskasse | 0,75% |

| hypomat.ch | 0,85% |

| Aargauische Pensionskasse | 0,93% |

| homegate.ch | 0,94% |

| Pensionskasse Post | 0,94% |

| Festhypothek 10 Jahre | |

| Crédit Agricole Financements | 1,15% |

| hypoclick.ch | 1,155% |

| St. Galler Pensionskasse | 1,23% |

| Aargauische Pensionskasse | 1,25% |

| Pensionskasse Post | 1,28% |

Quelle: hypotheken-versteigerung.ch, Stand 11.07.17