Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Seit wenigen Tagen werden für die Aktien von ABB wieder 20 Franken und mehr bezahlt. Das Kurs- und Stimmungstief von Mitte März scheint überwunden. Damals kostete die Valoren des schweizerisch-schwedischen Industriekonzerns zeitweise keine 15 Franken mehr.

Ob Anschlusskäufe die Papiere weiter nach oben tragen, darüber entscheidet nicht zuletzt der neue Firmenchef Björn Rosengren. Er wird sich am heutigen Mittwochnachmittag anlässlich eines Strategie-Updates zu Wort melden und der Weltöffentlichkeit seine Pläne präsentieren.

Diese Pläne müssen nicht nur einschneidend, sondern auch glaubwürdig sein. Ansonsten drohen sie im Grossaktionariat und in Analystenkreisen durchzufallen. Rosengren dürfte sich dessen allerdings durchaus bewusst sein.

Die Vorabinformationen des heutigen Strategie-Updates von #ABB-Chef Björn Rosengren lassen sich in einem bekannten Satz zusammenfassen: Alter Wein in neuen Schläuchen. Einziger Unterschied: Stabilität und Profitabilität kommt künftig noch vor Wachstum. $ABBN $ABB

— cashInsider (@cashInsider) June 10, 2020

Ein paar Vorschusslorbeeren erhält er zumindest schon mal aus Übersee: Keine 24 Stunden vor dem Strategie-Update nimmt der für den amerikanischen Broker Cowen tätige Joseph Giordano die Erstabdeckung der Aktien mit einer "Outperform" lautenden Kaufempfehlung sowie mit einem Kursziel von 25 Franken auf. Die letzten zehn Jahre seien aus Sicht der Aktionäre eine verlorene Dekade gewesen, so schreibt der Analyst. Nach mehreren erfolglosen Versuchen früherer Firmenchefs, den schweizerisch-schwedischen Industriekonzern auf Erfolgskurs zu trimmen, traut Giordano Rosengren dies zu. Dabei beruft er sich auf den beeindruckenden Leistungsausweis bei dessen bisherigen Arbeitgebern Atlas Copco und Sandvik.

Nicht nur was die Aktienkursentwicklung anbetrifft, auch in Sachen organisches Umsatzwachstum waren die letzten zehn Jahre aus Sicht der ABB-Aktionäre mehr oder weniger ein Nullsummenspiel. Eigentlich kann es unter Rosengren fast nur besser werden. Ob der neue Firmenchef des "Jassens" mächtig ist, ist nicht bekannt. Dennoch hat er einen wichtigen Trumpf im Ärmel: Aus dem durch seinen Vorgänger eingefädelten Verkauf von gut 80 Prozent des Stromübertragungsgeschäfts an das japanische Partnerunternehmen Hitachi fliessen ihm im Sommer bis zu 7,8 Milliarden Dollar zu. Dieser Betrag soll über ein Aktienrückkaufprogramm an die Aktionäre zurückgeführt werden, was den Aktien zusätzliche Impulse verleihen könnte.

+++

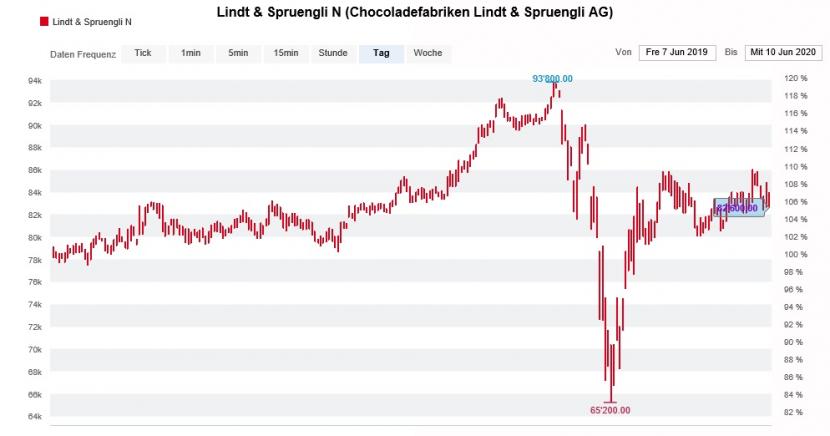

Die Namenaktie von Lindt & Sprüngli gilt als die teuerste Aktie der Schweiz. Und das nicht ohne Grund. Satte 83'000 Franken müssen Anleger derzeit für eine Aktie hinblättern, was für viele gar nicht erst erschwinglich ist. Doch auch an der Börsenkapitalisierung gemessen ist das Traditionsunternehmen längst kein Schnäppchen mehr. Denn sie entspricht nicht weniger als dem Dreiundvierzigfachen des für dieses Jahr erwarteten Gewinns.

Angesichts dieser beeindruckenden Kurs- und Bewertungszahlen scheint auch den Firmenlenkern nicht mehr ganz wohl bei der Sache. Seit Jahresbeginn haben sie sich von den besser handelbaren Partizipationsscheinen im Gesamtwert von mehr als 33 Millionen Franken getrennt, für fast 20 Millionen Franken davon alleine seit Ende März.

Man kann es ihnen nicht verübeln. Denn wie der bekannte Analyst Jon Cox von Kepler Cheuvreux schreibt, blickt die Schokoladeindustrie auf das schwächste Ostergeschäft der jüngeren Geschichte zurück. Auch der Osterhase habe sich mit dem Coronavirus infiziert, so titelt Cox gewohnt kreativ.

Kursentwicklung der Namenaktien von Lindt & Sprüngli über die letzten 12 Monate (Quelle: www.cash.ch)

Er macht keinen Hehl daraus, dass er bei Lindt & Sprüngli für das laufende Jahr von einem organischen Umsatzrückgang und zumindest für die erste Jahreshälfte von einem operativen Verlust ausgeht. Nach einer Reduktion seiner Gewinnschätzungen kürzt er das Kursziel für die Namenaktie auf 70'000 (zuvor 75'000) Franken. Das wiederum liegt um fast 20 Prozent unter den momentan bezahlten Kursen und rechtfertigt die Verkaufsempfehlung des Analysten.

Sein Berufskollege John Ennis bei Goldman Sachs streicht sein Kursziel am heutigen Mittwoch sogar auf 69'000 (zuvor 72'100) Franken zusammen. Er reduziert seine operativen Gewinnschätzungen um bis zu 12 Prozent. Auch Ennis rät zum Verkauf der Namenaktien.

Keine Frage: Lindt & Sprüngli ist seit Jahren sehr erfolgreich und verfügt zumindest auf längere Sicht über intakte Wachstumsaussichten. Daran dürfte selbst der Trend in Richtung einer zuckerärmeren Ernährung nichts ändern. Allerdings macht die mittlerweile hohe Bewertung die Valoren des Herstellers von Premiumschokolade anfällig für Enttäuschungen – wie eben einen rückläufigen Jahresumsatz oder einen operativen Verlust für die erste Jahreshälfte. Eine so offensichtliche Häufung von Gewinnschätzungsreduktionen lässt jedenfalls selten Gutes erahnen. Dasselbe liesse sich von den Titelverkäufen aus der Geschäftsleitung behaupten.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |