Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

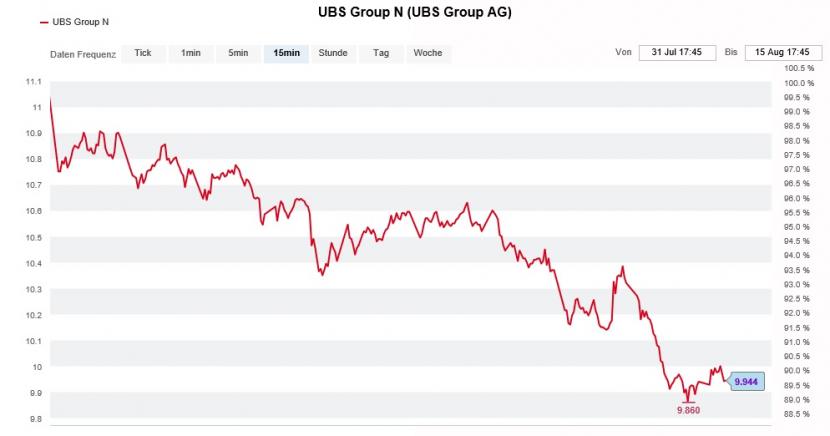

Hätte ich noch vor wenigen Wochen prophezeit, dass die Aktien der UBS schon bald für weniger als 10 Franken zu haben sind - ich wäre vermutlich ausgelacht oder für verrückt erklärt worden. Am gestrigen Mittwoch während des dünnen Mittagshandels geschah jedoch genau das: Die hartnäckige Schwäche bei europäischen Bankaktien drückte auch jene der grössten Schweizer Bank zum ersten Mal seit Juli 2012 in den einstelligen Frankenbereich.

Die UBS selbst schaute dem Treiben weitestgehend taten- und machtlos zu. Mit 500'000 Titeln kaufte die Grossbank am gestrigen Tag über die zweite Handelslinie deutlich weniger Aktien auf als in den Tagen zuvor, als sie täglich jeweils 1,5 Millionen Titel erwarb.

Kräftig Öl ins Feuer giesst nun Analyst Peter Berger von der Basler Kantonalbank. Er stuft nicht nur die Aktien der UBS, sondern auch gleich jene der Erzrivalin Credit Suisse von "Übergewichten" auf "Marktgewichten" herunter. Gleichzeitig streicht er die beiden Kursziele auf 10 Franken zusammen. Zum Vergleich: Bisweilen gab er die Kursziele mit 16 respektive 17 Franken an.

Kurszerfall bei den UBS-Aktien in den letzten zwei Wochen. (Quelle: cash.ch)

Berger reagiert damit auf die gestiegene Gefahr einer wirtschaftlichen Rezession in den wichtigsten Weltregionen sowie auf den jüngsten Ausverkauf bei den europäischen Bankaktien.

Man könnte dem für die Basler Kantonalbank tätigen Analysten jetzt vorwerfen, zu lange an seiner optimistischen Einschätzung für die beiden Schweizer Grossbankaktien festgehalten zu haben. Schliesslich hätten sich die beiden Papiere in den ersten Mai-Tagen noch zu 13,50 Franken oder mehr abstossen lassen.

Allerdings liest sich die Liste der noch immer optimistisch gestimmten Berufskollegen wie das "Wer ist wer" unter den Bankenanalysten. Was auffällt: Insbesondere im angelsächsischen Raum werden die beiden Schweizer Grossbankaktien mit geradezu verführerisch hohen Kurszielen zum Kauf angepriesen - egal ob durch die britische HSBC, Merrill Lynch oder die Citigroup.

Ich bin nun gespannt, ob in den nächsten Tagen weitere Berufskollegen dem Analysten der Basler Kantonalbank folgen werden - und falls ja, wie die beiden Aktien darauf reagieren werden.

+++

Der Zahlenkranz, den Geberit der Öffentlichkeit am heutigen Donnerstag vorlegt, kommt einer Punktlandung auf den durchschnittlichen Analystenerwartungen gleich. Bei der Umsatzentwicklung erwies sich im zweiten Quartal zwar der erstarkte Franken als bremsend. Das war von vielen Analysten allerdings so antizipiert worden.

Auch die immer erst mit dem Halbjahresergebnis kommunizierten Wachstums- und Margenvorgaben bewegen sich im Rahmen der Erwartungen. Rückblickend erweist sich die Angst vor steigenden Rohmaterialkosten und höheren Lohnkosten - selbst im Hinblick auf die zweite Jahreshälfte - als übertrieben.

Folglich können sich die Aktien des Sanitärtechnikspezialisten nach anfänglichen Kursverlusten aufrappeln und gewinnen zur Stunde 0,7 Prozent auf 432 Franken.

Das dürfte sich die für die Berenberg Bank tätige Analystin Marta Bruska ganz anders vorgestellt haben. In einem Ausblick liess sie keine 24 Stunden vor der Ergebnisveröffentlichung zwischen den Zeilen durchblicken, dass Geberit beim operativen Gewinn (EBITDA) enttäuschen könnte.

Kursentwicklung der Aktien von Geberit seit Jahresbeginn. (Quelle: cash.ch)

Diese Enttäuschung bleibt nun aus, wie Bruska nun selber einräumt. Von ihrer Verkaufsempfehlung für die Aktien will sie dennoch nicht abkehren. Erstmals empfahl die Analystin die Papiere des Sanitärtechnikspezialisten nämlich Mitte Januar zum Verkauf, als diese noch um die 360 Franken kosteten. Nur sechs Wochen später legte sie dann nach und strich das Kursziel auf 230 (zuvor 300) Franken zusammen.

Diesen zweiten Schritt begründete Bruska damals damit, dass das Unternehmen Marktanteile verloren habe und weitere verlieren könnte. Geberit selbst konnte das erste Argument etwas später zwar entkräften. Das hielt die Analystin allerdings nicht davon ab, an der Verkaufsempfehlung sowie am Kursziel von 230 Franken festzuhalten – und dies bis zum heutigen Tag.

Sollten die Papiere von Geberit tatsächlich um fast 50 Prozent im Kurs zurückfallen, dann möchte ich nicht wissen, wo der Schweizer Aktienmarkt dann stehen würde...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |