Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Meine erste Kolumne nach den Ferien widmete ich am gestrigen Montag einem Strategiepapier der UBS. Darin verbannten die Autoren um den bekannten Strategen Nick Nelson den Schweizer Aktienmarkt auf den undankbaren zwölften und letzten Rang im europäischen Attraktivitäts-Ranking.

Zeitnah melden sich nun auch die Berufskollegen der Credit Suisse zu Wort. Und um es vorwegzunehmen: Auch sie räumen Aktien aus der Schweiz bloss ein unterdurchschnittliches Gewicht in den Kundenportfolios ein.

Was Chefanalyst Andrew Garthwaite und seine Mitarbeiter schreiben, liest sich beinahe, als würde es aus der Feder der Berufskollegen bei der UBS stammen. Der Schweizer Aktienmarkt weise historisch betrachtet sowohl eine negative Korrelation gegenüber den wirtschaftlichen Vorlaufindikatoren als auch gegenüber der Renditeentwicklung deutscher Staatsanleihen auf. Des weiteren argumentiert man mit der vergleichsweise stolzen Bewertung sowie mit den verhalteneren Aussichten bei der Gewinnentwicklung hiesiger Unternehmen gegen Aktien aus der Schweiz - was wenige Tage zuvor schon die UBS-Strategen um Nick Nelson in etwa so festhielten.

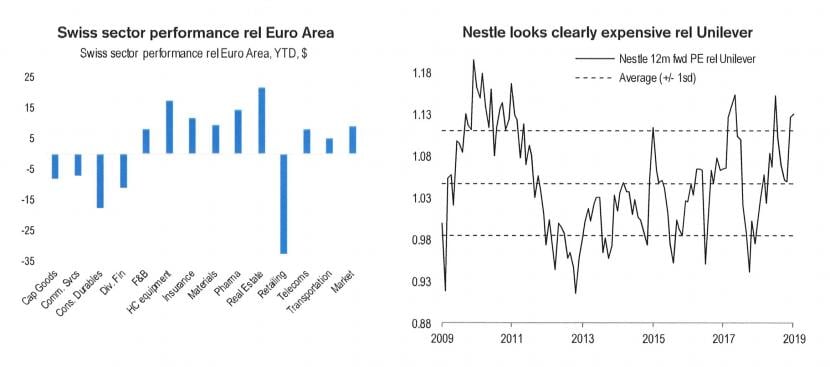

Eine interessante Erkenntnis erschliesst sich mir dank der Credit Suisse dann allerdings doch noch: So schnitten die Valoren von Nestlé, Roche und Novartis seit Jahresbeginn in Dollar betrachtet deutlich besser als die Aktien ihrer anderen europäischen Rivalen ab. Folglich haben sich die drei Indexschwergewichte nicht nur absolut betrachtet verteuert, sondern sind eben auch im europäischen Branchenvergleich teurer geworden.

Relative Branchenentwicklung der Schweizer Börse gegenüber Resteuropa (links), KGV der Nestlé-Aktien im Vergleich mit jenem der Unilever-Aktien (rechts) (Quelle: UBS)

Bei der UBS werden die Valoren von Nestlé und Roche hingegen mit Kurszielen von 117 beziehungsweise 300 Franken zum Kauf angepriesen und nur jene von Novartis mit "Neutral" eingestuft. Im Wissen um die Dominanz dieser drei Schwergewichte wollen die Einzelempfehlungen da nicht so richtig zum Untergewicht bei Schweizer Aktien passen.

+++

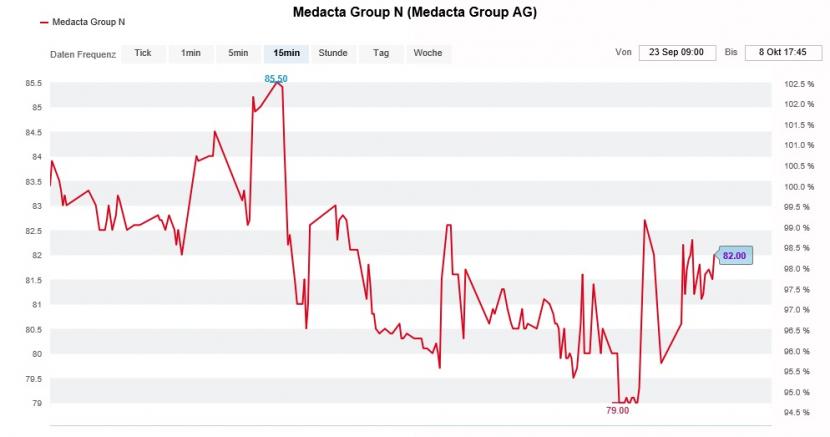

Seit Tagen präsentiert sich den Aktionären von Medacta dasselbe zermürbende Bild: Jemand nutzt beim Tessiner Orthopädieunternehmen konsequent jegliche Kurserholungen, um sich von Titeln zu trennen.

Ein ausserbörslich feilgebotenes Paket im Umfang von fast 33'000 Aktien lässt die Vermutung zu, dass hier sogar Grossaktionäre ihre Finger im Spiel haben könnten. Denn während sich die Familie Siccardi als Ankeraktionärin im Zuge des Börsengangs zu einer Verkaufssperre bis Ende 2020 verpflichtet hat, dürfen andere Altaktionäre seit wenigen Wochen Kasse machen.

Anfang April zu je 96 Franken im Publikum platziert, waren die Papiere von Medacta zuletzt für weniger als 80 Franken zu haben. Rückblickend müssen sich die mit dem Börsengang betrauten Banken um Morgan Stanley und Credit Suisse wohl den Vorwurf gefallen lassen, dass sie den Ausgabepreis zu hoch angesetzt haben.

Kursentwicklung der Aktien von Medacta über die letzten zwei Wochen (Quelle: www.cash.ch)

Das hält Morgan Stanley allerdings nicht davon ab, die Aktien seit Mitte Mai mit "Overweight" zum Kauf anzupreisen. Nach einem eher enttäuschenden Halbjahresergebnis sah sich Analyst Alex Gibson zumindest zu einer Kürzung des Kursziels auf 102 (zuvor 111) Franken veranlasst.

Angesichts der eher dünnen Handelsaktivitäten - an gewissen Tagen wechseln weniger als 1000 Titel die Hand – müssen der oder die Verkäufer behutsam vorgehen. Doch spätestens wenn meldepflichtige Schwellenwerte unterschritten werden, müssen sie sich als solche zu erkennen geben. Ich wäre deshalb nicht überrascht, wüssten wir schon in wenigen Tagen wieder etwas mehr...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |