Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Mit jedem neuen Börsenjahr beginnt bei den Vermögensverwaltern und Fonds-Managern auch die Jagd nach Rendite von neuem. Neues Jahr, neues Spiel – so liesse sich etwas etwas ketzerisch behaupten. Oft werden die Aktienportefeuilles schon in den letzten Wochen des alten Jahres entsprechend ausgerichtet.

So überrascht es nicht, dass auch die Leerverkäufer in New York ihre Karten vorsorglich schon in der zweiten Dezember-Hälfte neu gemischt haben. Eingeschworen haben sie sich insbesondere auf die dort gehandelten Valoren von ABB und Novartis. Gegen den Gesundheitskonzern aus Basel laufen Wetten in Höhe von 4,4 Millionen Titeln. Das sind gut 10 Prozent mehr als noch zwei Wochen zuvor. Beim schweizerisch-schwedischen Industriekonzern wird gar mit 5,5 Millionen Titeln auf rückläufige Kurse spekuliert, was einem Anstieg um fast 20 Prozent entspricht.

Geradezu spektakulär ist der Zuwachs bei den Valoren von Roche. Die Wetten gegen das Basler Pharma-Urgestein haben sich innerhalb von gerade mal zwei Wochen mehr als verdoppelt – wenn auch mit knapp einer Million Titel auf ein noch immer unbedenkliches Niveau.

Erst vor wenigen Tagen hatte der bekannte Pharmaanalyst Richard Vosser von J.P. Morgan die Genussscheine überraschend von "Overweight" auf "Neutral" heruntergestuft und sie ersatzlos von der viel beachteten "Analyst Focus List" gestrichen. Das Kursziel gibt er seither noch mit 345 (zuvor 400) Franken an.

Kursentwicklung der Genussscheine von Roche über die letzten zwei Wochen (Quelle: www.cash.ch)

Die Begründung lässt hellhörig werden. Vosser warnt eindringlich vor möglichen Zahlenenttäuschungen im Schlussquartal. Er spielt damit einerseits auf die Umsatzerosion durch günstigere Nachahmerpräparate im wichtigen amerikanischen Markt, andererseits aber auch auf den schwachen Dollar an.

Dass es gerade amerikanische Leerverkäufer auf Roche abgesehen haben, dürfte deshalb wohl kein Zufall sein. Wer dortige Branchenstatistiken zu lesen versteht, den beschleicht tatsächlich ein etwas mulmiges Gefühl. Hinzu kommt, dass die Republikaner in Washington kurz davor stehen, die Mehrheit im Senat an die Demokraten zu verlieren. Einer Gesundheitsreform unter Präsident Joe Biden stünde dann nichts mehr im Weg. Damit verbunden müssten Pharmahersteller wie Roche wohl Zugeständnisse bei den Medikamentenpreisen machen.

Die beiden Fragen, die sich mir stellen: Wie viel eines Sieges der Demokraten im Bundesstaat Georgia und wie viel eines vermutlich schwachen Schlussquartals beim Pharma- und Diagnostikkonzerns aus Basel sind schon eingepreist? Eine Antwort auf die erste Frage erwartet uns in den nächsten Tagen, eine Antwort auf die zweite Frage wohl spätestens am 4. Februar, wenn Roche das Jahresergebnis vorlegt.

+++

Wenn Dir ein Berner mit "Du chunsch drhär wie die alti Fasnacht!" begegnet, dann will er eigentlich nichts anderes, als Dir mit einem Augenzwinkern zu verstehen geben, dass Du etwas gar spät dran bist mit Deiner Aussage. Und das selbst im Wissen, dass die Uhren in Bern manchmal etwas langsamer gehen als in anderen Ecken der Schweiz.

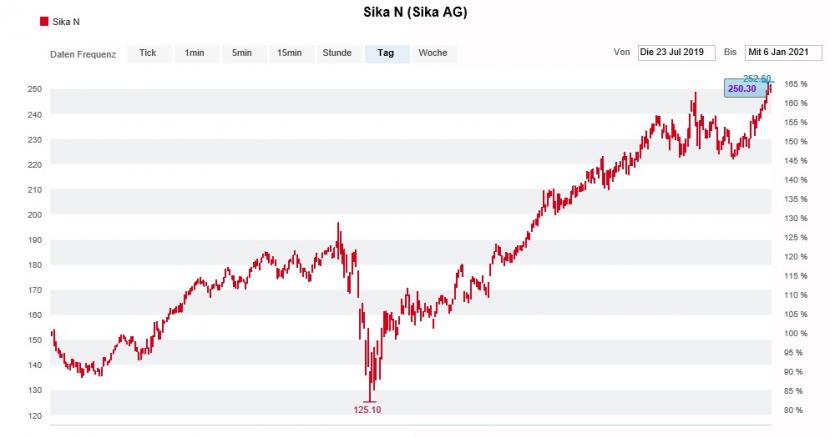

Soviel ich weiss, gibt es diese Redewendung auch auf "Züri-Dütsch". Sehr viel passender liesse sich die jüngste Wortmeldung der Zürcher Kantonalbank zu Sika nämlich kaum umschreiben. In einer 22 Seiten starken Unternehmensstudie rät Analyst Philipp Gamper beim Bauchemiespezialisten aus Baar neuerdings zum Einstieg. Er stuft die Aktien von "Marktgewichten" auf "Übergewichten" herauf – und das quasi zu Höchstkursen.

Ja, genau: Hier finden der letztjährige SMI-Zweite mit einer Jahresbilanz von plus 33 Prozent und jener Analyst wieder zusammen, der die Aktien im Sommer 2019 aufgrund der hohen Bewertung auf "Marktgewichten" abwatschte. Damals kosteten die Aktien keine 150 Franken.

Kursentwicklung der Sika-Aktien seit Mitte Juli 2019 (Quelle: www.cash.ch)

Über die Qualitäten von Sika braucht man sich nicht mit mir zu streiten. Der Erfolgsausweis der letzten Jahre ist gelinde gesagt beeindruckend und sucht hierzulande seinesgleichen. Das gilt selbst für die milliardenschwere Übernahme des französischen Mörtelherstellers Parex. Viele Leserinnen und Leser dürften sich zurückerinnern, dass ich dieser Übernahme lange Zeit skeptisch gegenüberstand. Nicht weniger beeindruckend ist, wie die Innerschweizer in den letzten Monaten durch die Covid-19-Krise navigierten.

Doch selbst für erfolgsreiche Unternehmen wie Sika ist die Börse keine Einbahnstrasse nach oben. Obwohl ich dem Bauchemiespezialisten ein starkes Schlussquartal zutraue, könnte ich mir gut vorstellen, dass man diese Aktien im weiteren Jahresverlauf wieder zu tieferen Kursen bekommt.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |