Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Wenn jemand am Boden liegt, soll man nicht auch noch auf ihn drauftreten. Genau das aber macht der für J.P. Morgan tätige Kian Abouhossein beim diesjährigen SMI-Schlusslicht Credit Suisse. Der Bankenanalyst straft die Aktien der Grossbank nahe den Jahrestiefstkursen von "Neutral" auf "Underweight" ab. Und obschon er seine Gewinnschätzungen im Zuge erfreulicher Drittquartalszahlen um bis zu 22 Prozent nach oben nimmt, zögert er nicht, beim Kursziel den Rotstift anzusetzen. Neuerdings lautet dieses noch 10,40 (zuvor 11,30) Franken.

Mitunter ein Grund für die Reduktion des Kursziels: Die Strategiepläne unter Verwaltungsratspräsident António Horta-Osório fallen bei Abouhossein ziemlich durch. Letzterer hatte sich drastische Kürzungen im kapitalintensiven Investment Banking erhofft.

Seines Erachtens weigert sich die Credit Suisse, ihre Hausaufgaben zu machen. Er sieht die Grossbank nicht gut genug aufgestellt, um sich im hart umkämpften Investment Banking auf Dauer behaupten und vernünftige Erträge erzielen zu können. Seine Schlüsselbotschaft: Das Unternehmen befinde sich langfristig auf der Verliererstrasse.

Die Zeche zahlen die auch sonst nicht gerade erfolgsverwöhnten Aktionärinnen und Aktionäre. Sie müssen sich wohl auf Jahre hinaus mit eher mageren Dividenden zufrieden geben.

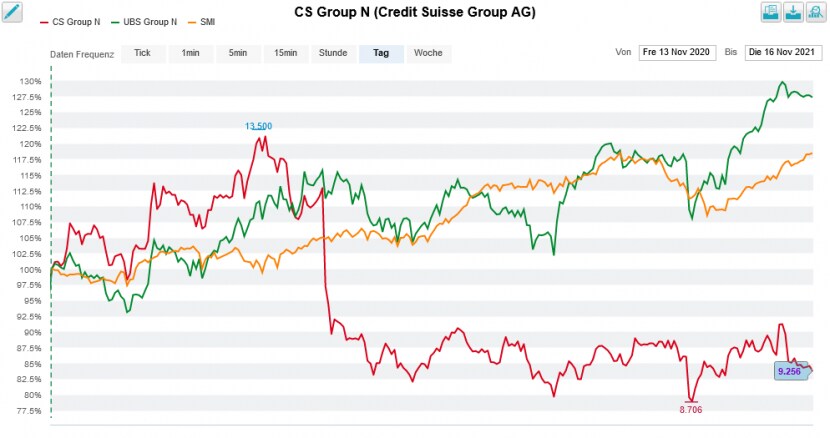

Aktien der Credit Suisse (rot) im 12-Monats-Vergleich mit dem SMI (gelb) und jenen der UBS (grün) (Quelle: www.cash.ch)

Ein nicht unbeträchtliches Enttäuschungspotenzial macht der J.P.-Morgan-Analyst bei der Grossbank übrigens im Geschäft mit Festverzinslichen aus. Er hält in diesem Zusammenhang ins kommende Jahr hinein sogar einen Kursrücksetzer auf 8 Franken für möglich. Das entspräche aus heutiger Sicht nochmals einem Minus von 14 Prozent.

Zu aktuellen Kursen scheint mir bei der Credit Suisse einiges an negativen Aspekten eingepreist zu sein – selbst wenn dem neuen Verwaltungsratspräsidenten der grosse Wurf bisweilen nicht gelungen ist. Sofern die Grossbank nun frei von Skandalen bleibt, könnten ihre Aktien über die nächsten Wochen und Monaten zumindest etwas Boden gutmachen.

+++

Nachdem die Börse zuletzt eher etwas unterkühlt auf die Bestätigung der firmeneigenen Jahresvorgaben reagierte, eilt nun ausgerechnet die für die Société Générale tätige Delphine Le Louet den Aktien zur Seite und stuft diese mit einem 12-Monats-Kursziel von 87,30 (zuvor 86,40) Franken von "Hold" auf "Buy" herauf.

Einerseits geht sie von weiteren Marktanteilsgewinnen im Chirurgie-Geschäft aus, andererseits erhofft sie sich aber auch Verlagerungen bei der Umsatzzusammensetzung in Richtung höhermargiger Produkte.

Wenn es um die einstige Novartis-Tochter geht, ist Le Louet keine Unbekannte. Langjährige Leserinnen und Leser meiner Kolumne dürften sich noch gut an sie erinnern, nahm die Medizinaltechnikanalystin einst doch die Erstabdeckung der Valoren mit "Buy" und einem 67 Franken lautenden 12-Monats-Kursziel auf, nur um keine 24 Stunden später kleinlaut zurückzukrebsen.

Aktienkursentwicklung bei Alcon seit dem Börsengang vom April 2019 (Quelle: www.cash.ch)

Reumütig räumte sie ein, sich bei den Annahmen für den freien Cash Flow vertan zu haben. Unter Berücksichtigung der korrigierten Annahmen ergab das Bewertungsmodell plötzlich nur noch ein 12-Monats-Kursziel von 44 Franken.

Selbst Anfang dieses Jahres liess Le Louet kaum eine Gelegenheit aus, um gegen Alcon zu sticheln und ihrer Verkaufsempfehlung Nachdruck zu verleihen. Unter anderem stellte sie das Ophthalmologieunternehmen als Umweltsünder an den Pranger.

Keine acht Wochen später knickte die Analystin dann doch ein und stufte die Aktien von "Sell" auf "Hold" herauf. Dass sie die Papiere neuerdings sogar mit "Buy" und fast dem Doppelten des ursprünglichen 12-Monats-Kursziels zum Kauf anpreist, entbehrt da nicht einer gewissen Ironie...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |