Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

Die Swisscom gilt als zuverlässige Dividendenzahlerin – und das schon seit Jahren. Dass sich der Bund als Mehrheitsaktionär und seine Mitaktionäre auch im kommenden Frühling wieder auf 22 Franken je Titel freuen dürfen, gilt als in Stein gemeisselt. Intensiverer Wettbewerb im Heimmarkt Schweiz hin oder her. Das macht dieses Schweizer "Dividenden-Urgestein" aufregend langweilig.

Doch nun meldet sich die Berenberg Bank in einem Kommentar zu Wort. Darin erhöht Autor Usman Ghazi seine Gewinnschätzungen zwar um bis zu 11 Prozent. Gleichzeitig äussert er leise Zweifel daran, dass die Swisscom ihren Aktionären auch in Zukunft eine Dividende in Höhe der letzten Jahre entrichten kann.

Das Tiefzinsumfeld begünstige, dass andere Rivalen wie etwa Salt ihr eigenes Glasfasernetz zügig ausbauen und den Marktführer mit Angeboten unterbieten können. Dadurch würden Kunden abwandern, so der Analyst weiter. Er rät mit einem Kursziel von 340 (zuvor 338) Franken zum Verkauf der Aktien.

Allerdings lassen die Schätzungen der Berenberg Bank wenig Überzeugung hinter der Warnung vor künftigen Dividendenängsten erahnen. Denn obwohl die Schätzungen Ghazis für den operativen freien Cashflow um bis zu 12 Prozent unter den durchschnittlichen Annahmen seiner Berufskollegen liegen, rechnet er noch auf Jahre hinaus mit einer Dividende von 22 Franken je Titel.

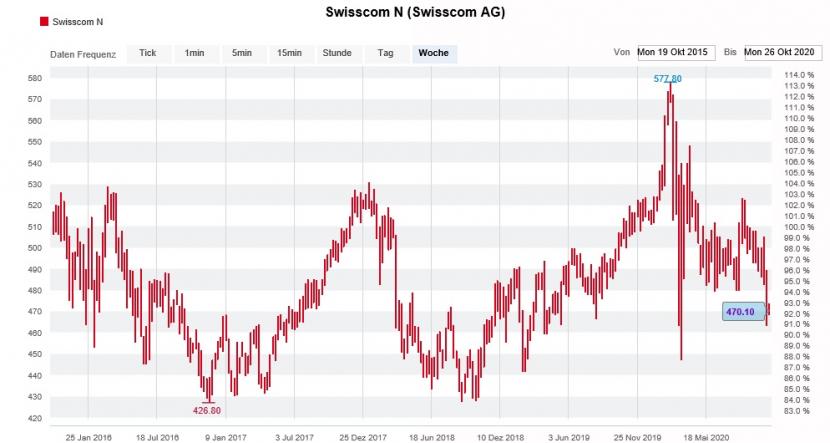

Kursentwicklung der dividendenstarken Swisscom-Aktien über die letzten fünf Jahre (Quelle: www.cash.ch)

Man muss kein Branchenexperte sein, um zu erahnen, dass die Swisscom im gesättigten Heimmarkt Schweiz auf längere Sicht eigentlich fast nur verlieren kann. In den letzten Jahren rettete ausgerechnet Fastweb dem Mutterhaus aus Ittigen bei Bern immer wieder den Tag. Das entbehrt nicht einer gewissen Ironie, galt die italienische Tochter bis vor ein paar Jahren doch noch als Sorgenkind. Ob die Quartalsergebnisveröffentlichung vom kommenden Donnerstag wichtige Erkenntnisse liefert, sei mal dahingestellt.

Langjährige Leserinnen und Leser wissen: Selbst wenn die dividendenstarken Aktien immer wieder gerne mit einer Anleihe verglichen werden, halte ich diesen Vergleich für ziemlich unangebracht. Im Zuge historisch tiefer Zinsen hat sich eine satte Bewertungsprämie gegenüber dem langjährigen Durchschnitt aufgebaut. Genauso wie die Höhe der Dividende nicht in Stein gemeisselt ist, ist es nämlich auch diese Prämie nicht.

+++

Im Rennen um ein Medikament gegen Covid-19 spielt Relief Therapeutics vorne mit. Keine zwei Wochen ist es her, dass das Pharmaunternehmen gemeinsam mit Partner NeuroRX vielversprechende Studienergebnisse für Aviptadil vorlegte. In der Studie wiesen mit dem Präparat behandelte Patienten mit akutem Lungenversagen eine neunfach höhere Überlebenswahrscheinlichkeit auf.

Wie nahe Erfolg und Misserfolg in der Medikamentenentwicklung allerdings zusammenliegen können, zeigt sich am Beispiel von PhaseBio Pharmaceuticals. Quasi auf den letzten Metern gibt der amerikanische Rivale mit dem eigenen Wirkstoffkandidat Pemziviptadil auf, nachdem letzterer in Studien nicht die erhoffte Wirksamkeit zeigte.

Die hiesige Börse reagierte am gestrigen Montag erfreut über das Aus für den Rivalen. Die Aktien von Relief Therapeutics gingen um fast 9 Prozent höher aus dem Handel.

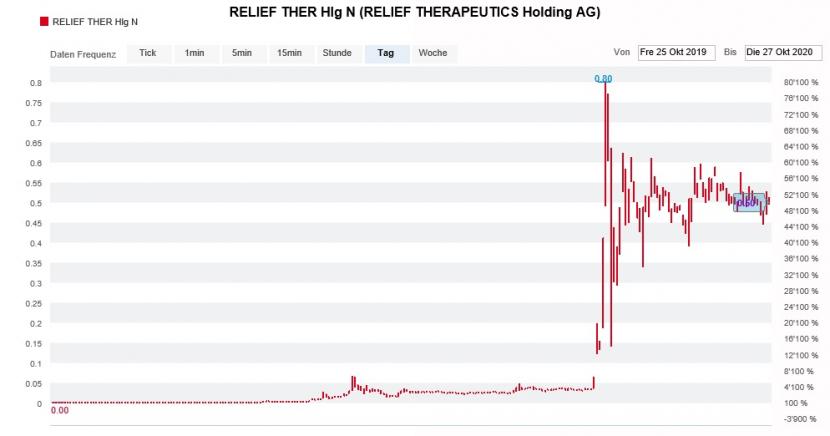

Nach dem beeindruckenden Kurssprung befinden sich die Aktien von Relief Therapeutics in "Lauerstellung" (www.cash.ch)

Das überrascht, findet Mirabaud Securities in einem Kommentar doch ziemlich klare Worte. Wie der Autor darin festhält, sind sich die beiden Wirkstoffe Pemziviptadil und Aviptadil von ihrer molekularen Struktur her sehr ähnlich. Er befürchtet, dass auch Aviptadil letztendlich nicht die erhoffte Wirksamkeit zeigt. Deshalb rät der Autor zum Verkauf der Aktien von Relief Therapeutics.

Vermutlich stammt dieser Kommentar aus der Feder von Olav Zilian. Vor Mirabaud Securities während elf Jahren für Helvea tätig, gilt der studierte Mediziner als Veteran unter den Pharmaanalysten.

Ob Relief Therapeutics der Durchbruch auf dem Gebiet der Covid-19-Behandlung gelingt, ist und bleibt eine Glaubensfrage. Dasselbe lässt sich von den Aktien des Pharmaunternehmens behaupten. Man darf gespannt sein...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |