Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Je nach Betrachtungszeitraum steuert die Dividende bei Aktien bis zu 60 Prozent zum Gesamterfolg bei. Kommt hinzu, dass die Dividendenkomponente – anders als die Kurskomponente – deutlich geringeren Schwankungen unterliegt. Sprich: Von der Dividende geht ein stabilisierender Effekt auf den Gesamterfolg von Aktien aus.

Nichtsdestotrotz schnitten auch am Schweizer Aktienmarkt in den letzten Jahren vor allem die Aktien von Unternehmen überdurchschnittlich gut ab, welche nicht gerade für eine grosszügige Dividendenpolitik bekannt sind. Ich denke da etwa an jene des Dentalimplantateherstellers Straumann (Dividendenrendite: 0,4 Prozent), der beiden Pharmazulieferer Lonza (Dividendenrendite: 0,5 Prozent) und Bachem (Dividendenrendite: 0,6 Prozent) oder des Laborausrüsters Tecan (Dividendenrendite: 0,5 Prozent).

Keine Frage: Solange ein Unternehmen gewinnbringend in den Ausbau des Tagesgeschäfts investieren kann, ist mein Geld als Aktionärin oder Aktionär gut bei ihm aufgehoben. Dasselbe ist dann der Fall, wenn das Unternehmen über einen makellosen Leistungsausweis bei ergänzenden Firmenübernahmen verfügt.

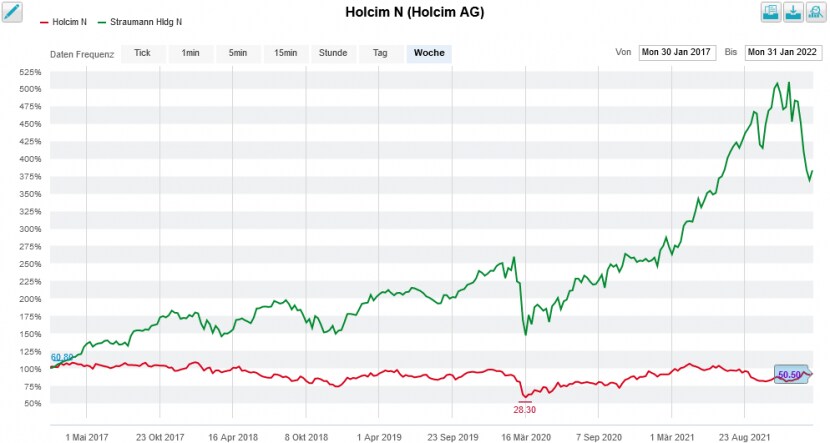

Die Aktien von Holcim (rot) im 5-Jahres-Vergleich mit jenen von Straumann (grün) (Quelle: www.cash.ch)

Geht es nach Chefdenker Graham Secker von Morgan Stanley, dann treten die europäischen Aktienmärkte in eine Phase ein, in der die Dividende bei Aktien wieder über Erfolg und Misserfolg entscheiden wird. Aus diesem Anlass haben seine Abteilungskollegen und er eine nicht weniger als 50 dividendenstarke Aktien umfassende Liste zusammengestellt.

Aus Schweizer Sicht kann sich die Ausbeute durchaus sehen lassen. Neben den Valoren von Swiss Life, Zurich Insurance, Novartis und Swisscom werden bei der amerikanischen Investmentbank vor allen die Aktien von Holcim angepriesen – und zwar als "Top Pick" mit einer Dividendenrendite von 4 Prozent und einem Aufwärtspotenzial von nicht weniger als 50 Prozent zum Kursziel.

Die Papiere des Weltmarktführers aus dem steuergünstigen Zug profitieren heute Dienstag übrigens von einem starken Jahresergebnis seitens von HeidelbergCement. Der deutschen Rivalin war es auch im Schlussquartal möglich, steigende Herstellkosten über Preiserhöhungen erfolgreich an die Abnehmer weiterzugeben. Ähnliches dürfte Holcim gelungen sein, wobei wir wohl erst am 25. Februar wirklich Gewissheit haben. An diesem Tag legt der Zementhersteller nämlich seinen Zahlenkranz vor.

+++

Gestern Montag berichtete ich von einer Kaufempfehlung für die Aktien von Cicor Technologies durch die Nebenwerte-Spezialisten von Research Partners. Es dürften weniger den Argumenten von Analyst Reto Huber, sondern vielmehr dem engen Markt zu verdanken gewesen sein, dass die Papiere des Herstellers von Leiterplatten aus dem neuenburgischen Boudry um gut 7 Prozent zulegen konnten.

Was der Kollege bei Research Partners kann, kann ich auch, dürfte sich der für AlphaValue tätige Analyst Varun Sikka wohl gedacht haben. In einer nicht weniger als 45 Seiten starken Unternehmensstudie preist er die Aktien des selbsterklärten Batteriemetallspezialisten Blackstone Resources mit einem 6-Monats-Kursziel von 12,20 Franken zum Kauf an. Das entspräche gegenüber dem Schlussstand von gestern Montag mehr als einer Vervierfachung.

Nach dem Verkauf einer Beteiligung an einer Tochtergesellschaft im Bereich Edelmetalle kurz vor Jahresende kommt der AlphaValue-Analyst neuerdings sogar auf einen Nettoinventarwert von 25,40 (zuvor 24,50) Franken - je Aktie, versteht sich.

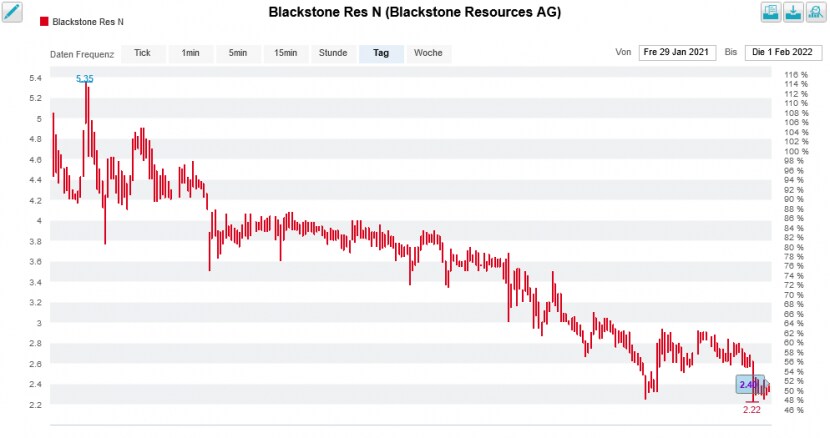

Die Aktien von Blackstone haben über die letzten 12 Monate ziemlich an Kurswert verloren (Quelle: www.cash.ch)

Dennoch dümpeln die Papiere des Unternehmens aus dem steuergünstigen Baar seit Tagen bei gerade mal 2,30 Franken. Das wiederum könnte damit zu tun haben, dass Sikka bei Blackstone Resources nunmehr schon seit mehr als eineinhalb Jahren immer wieder mit aufsehenerregenden Kurszielen auf sich aufmerksam macht. Vielleicht spielt aber auch der Umstand mit hinein, dass AlphaValue die Aktien im Auftrag des Unternehmens selbst mitverfolgt.

Und dann wäre da noch ein kürzlich in der Luzerner Zeitung erschienener Artikel zum Thema Blackstone Resources. Wie im Artikel nachzulesen ist, spricht das Unternehmen bei der revolutionären 3D-Drucktechnologie für die Herstellung von Batteriezellen – anders als in der Vergangenheit - nur noch von "beantragten Patenten". Diese nachträgliche Korrektur könnte zu Sanktionen führen, so Autor Christopher Gilb.

Gerade im Wissen, dass sich das Unternehmen eben erst über eine Kapitalerhöhung 7,8 Millionen Franken an neuen Geldern sichern konnte, überrascht mich, dass dieser doch sehr kritische Artikel an der Börse keine höheren Wellen wirft...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |