Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

***

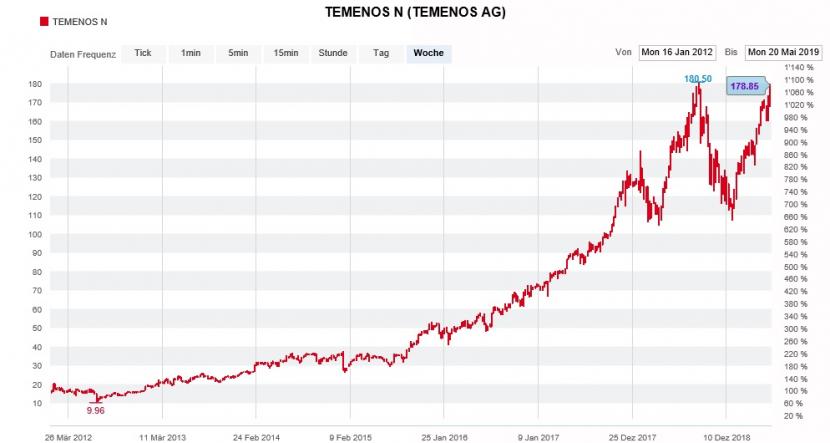

Die jüngere Firmengeschichte von Temenos ist eine Erfolgsgeschichte, die in der Schweiz ihresgleichen sucht. Die Bankensoftwareschmiede erzielte in den letzten Jahren Wachstumsraten, von denen andere Unternehmen nur träumen können. Davon profitierten auch die Aktionäre: Wer vor sieben Jahren Aktien des Genfer Unternehmens erwarb, hat seinen Einsatz nahezu verzwölffacht. Mit keiner anderen Schweizer Aktie liess sich auch nur annähernd so viel verdienen.

Am gestrigen Dienstag lud Temenos zum diesjährigen Investorentag - und machte die bisherigen Mittelfristziele gleich zu nachhaltigen Langfristzielen. Mit anderen Worten: Die Genfer Bankensoftwareschmiede rechnet neuerdings auf Jahre hinaus mit einem jährlichen Umsatzwachstum von 10 bis 15 Prozent sowie mit einem um mindestens 15 Prozent wachsenden Gewinn je Aktie. Wie Musik in den Ohren der Aktionäre klingen dürfte aber vor allem das Ziel einer bereinigten operativen Gewinnmarge (EBIT) von mindestens 36 Prozent. Zum Vergleich: Im vergangenen Jahr lag die operative Gewinnmarge noch bei 31,5 Prozent.

Dementsprechend frenetisch wurden die neuen Langfristziele an der Börse gefeiert. Zeitweise näherten sich die Aktien von Temenos dem Rekordhoch vom August letzten Jahres bei 180,50 Franken. Bei Handelsende resultierte dann immer noch ein ansehnliches Tagesplus von 5 Prozent.

Beeindruckender Höhenflug der Aktien von Temenos über die letzten sieben Jahre. (Quelle: cash.ch)

Kräftig Öl ins Feuer goss dabei Analyst Gregory Ramirez von Bryan Garnier. Er stufte die Papiere auf Basis der ambitionierten Langfristziele mit einem fairen Wert von 194 (zuvor 160) Franken von "Neutral" auf "Buy" herauf – was sich insbesondere im Nachmittagshandel als "Brandbeschleuniger" erwies.

Die Rechnung von Konzernchef Max Chuard und seinem Finanzchef «Takis» Spiliopoulos scheint aufzugehen. Als ehemaliger Chefanalyst bei Vontobel weiss gerade Spiliopoulos nur zu gut, wie man die Anlegerherzen höher schlagen lässt.

Gut lachen haben auch diejenigen Kunden seines früheren Arbeitgebers, die vor vier Wochen der Kaufempfehlung von Michael Foeth folgten. In einer Unternehmensstudie nahm der für Vontobel tätige Analyst die Wiederabdeckung der Temenos-Aktien mit "Buy" und einem Kursziel von 198 Franken auf. Am heutigen Mittwoch nun nimmt Foeth die neuen Langfristziele zum Anlass, um das Kursziel auf 221 Franken nachzuziehen.

Als ich die Kaufempfehlung am 26. April zum Thema meiner Kolumne machte, fragte ich mich, ob der Vontobel-Analyst nicht doch ein bisschen mehr als andere Analysten wüsste - und wunderte mich damals, weshalb die Börse eher unterkühlt auf die Kaufempfehlung reagierte. Schliesslich wurde einst schon seinem früheren Vorgesetzten ein guter Draht zur Bankensoftwareschmiede nachgesagt.

Spätestens nach dem gestrigen Kursfeuerwerk lässt sich die Antwort auf diese Frage erahnen...

++

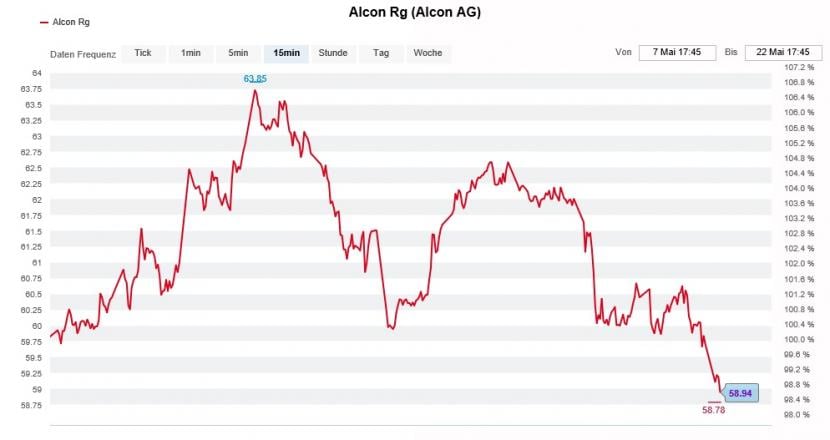

Was wurde der Börsendebütant Alcon in angelsächsischen Anlegerkreisen in den letzten Wochen doch hochgejubelt. Selbst dem renommierten amerikanischen Anlegermagazin Barron's war die ehemalige Novartis-Tochter kürzlich eine Empfehlung wert. In der Folge schoss der Kurs der Aktien in der Spitze fast auf 64 Franken hoch. Dass sich das in der Augenheilkunde tätige Unternehmen inmitten eines schmerzhaften Turnarounds befindet, schien nicht länger von Bedeutung und der Himmel das Limit.

Seit wenigen Tagen gilt allerdings auch für Alcon wieder das Gesetz der Erdanziehung. Mittlerweile sind die Papiere wieder für weniger als 60 Franken zu haben.

Kursentwicklung der Alcon-Aktien während den letzten zwei Wochen. (Quelle: cash.ch)

Wie mir Londoner Quellen berichten, treten neuerdings angelsächsische Momentum-Player als Verkäufer in Erscheinung. Der Mist sei gekarrt, so der Tenor. Und gleich noch eine interessante Information haben diese Quellen auf Lager: Sie vermuten in der Kursregion von 58,50 Franken einige grössere limitierte Verkaufsaufträge - sogenannte Stop-Loss-Orders. Werden diese Aufträge losgetreten, droht den Aktien ein kurzer aber heftiger Kursrutsch.

Mächtige Leerverkäufer könnten deshalb versucht sein, zum Angriff auf Alcon zu blasen. Wichtige Erkenntnisse erhoffe ich mir in diesem Zusammenhang von der nächsten Leerverkaufsstatistik der New York Stock Exchange.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |