Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Nach mehreren Ergebnisenttäuschungen in Folge steht der führende Nahrungsmittelkonzern allerdings unter Druck. Mark Schneider, seit Jahresbeginn Nachfolger des langjährigen Konzernchefs Paul Bulcke, braucht langsam aber sicher erste Erfolge. Mit dem etwas gar ideenlos anmutenden Aktienrückkaufprogramm in Höhe von 20 Milliarden Franken alleine ist es nicht getan.

Zwar vereint der amerikanische Milliardär Dan Loeb mit Third Point über Aktien und Optionen gerademal 1,3 Prozent der Stimmen auf sich. Unterschätzt werden darf der für seine aktive Einflussnahme bei Unternehmen berüchtigte Hedgefonds-Manager dennoch nicht. Es ist die unterschwellige Unzufriedenheit im Aktionariat, welche oppositionelle Finanzinvestoren wie Loeb überhaupt erst gefährlich macht.

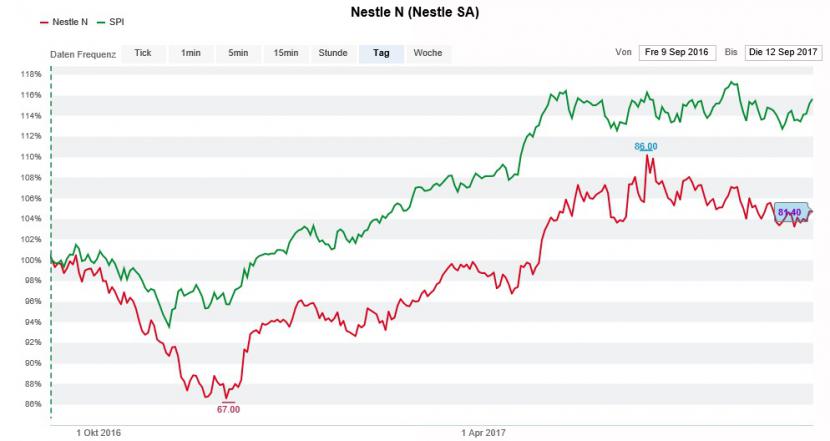

Die Aktien von Nestlé (rot) im Vergleich mit dem SPI (grün) (Quelle: www.cash.ch)

Hinter seine Forderung, Nestlé solle doch ein kreditfinanziertes Aktienrückkaufprogramm ins Leben rufen, kann der amerikanische Milliardär jedenfalls schon mal ein grosses Gutzeichen setzen. Der Wunsch nach einem Verkauf des L'Oreal-Pakets blieb bisweilen ungehört.

Prominente Unterstützung erhält Loeb heute von der Deutschen Bank. Der für die deutsche Grossbank tätige Nahrungsmittelanalyst zeigt sich überrascht, dass Nestlé die am Kosmetikkonzern gehaltene Beteiligung im Wert von 26 Milliarden Franken nicht schon längst in Form einer Sachdividende an die Aktionäre ausgeschüttet hat. Die strategische Bedeutung der Beteiligung sei mittlerweile nämlich gleich null, so lässt er durchblicken. Im Hinblick auf den diesjährigen Investorentag vom 26. September werden die Aktien des Nahrungsmittelkonzerns aus Vevey mit einem Kursziel von 90 Franken zum Kauf empfohlen.

Heute in zwei Wochen werden wir endlich erfahren, was es mit den Spekulationen rund um grössere strategische Veränderungen (Interesse am Geschäft der deutschen Merck mit nicht-verschreibungspflichtigen Medikamenten, Verkauf des gesamten Süsswarengeschäfts, ambitionierte mittelfristige Zielvorgaben) auf sich hat.

+++

Einst an der Börse als Wachstumswunder gefeiert, sah sich Evolva kürzlich zu umfassenden Restrukturierungen gezwungen. Nach dem tiefroten Ergebnis der ersten Jahreshälfte will der Hersteller von Nahrungsergänzungsstoffen seine Belegschaft um 40 Prozent kürzen. Mit anderen Worten: Das Wachstumsunternehmen ist zum Sanierungsfall geworden.

Am Freitag nun reagierte der für Research Partners tätige Analyst auf die Negativschlagzeilen der letzten Wochen. In einer Studie stufte er die Evolva-Aktien von "Kaufen" auf "Halten" herunter. Tief blicken lässt insbesondere das Kursziel, liegt letzteres neuerdings doch nur noch bei 0,45 (bisher 1,20) Franken.

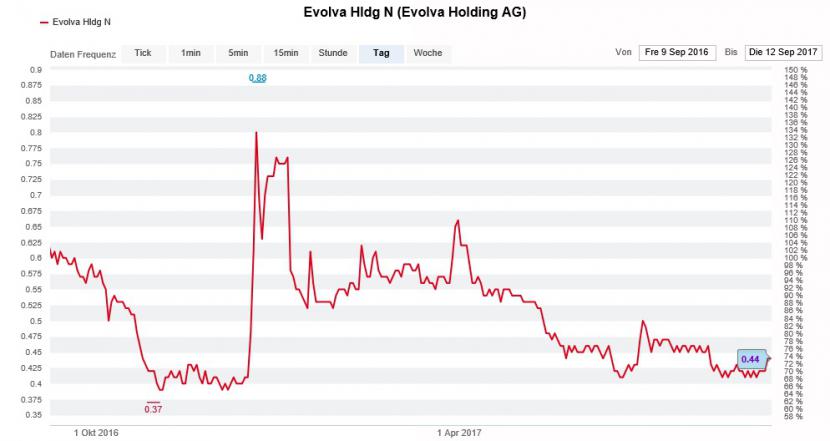

Nach dem Kurszerfall der letzten Wochen bäumen sich die Evolva-Aktien wieder auf (Quelle: www.cash.ch)

Alle Eckzahlen seien teilweise deutlich unter seinen Erwartungen ausgefallen. Einzig beim Kommerzialisierungsplan für den Stevia-Süssstoff EverSweet befinde sich das Unternehmen noch auf Kurs, so die Begründung des Analysten.

Hätte man sich bei Research Partners mit dem Handtuchwurf doch besser noch ein paar Tage Zeit gelassen. Denn gestern erhielt Evolva eine Finanzierungszusage in Millionenhöhe für ein Insektenschutzprodukt auf Basis des in Zitrusfrüchten vorkommenden Aromas Nootkaton. Prompt feierte die Börse diese Neuigkeiten mit einem Kursfeuerwerk.

Mir ist durchaus bewusst: Wer im Glashaus sitzt, sollte nicht mit Steinen werfen. Ich müsste lügen, wenn ich behaupten würde, dass mir ähnliches bei Aktienempfehlungen noch nie passiert sei. Immerhin schreibe ich meine tägliche Kolumne nun schon seit gut elf Jahren...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |