Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Mit dem Zahlenkranz für das zurückliegende zweite Quartal lässt die Credit Suisse eine weitere kalte Dusche über die nicht gerade erfolgsverwöhnten Aktionärinnen und Aktionäre niederprasseln.

Trotz satten Veräusserungsgewinnen und der Auflösung zuvor verbuchter Rückstellungen liegt der Reingewinn mit 253 Millionen Franken am ganz unteren Ende der Analystenerwartungen.

Einziger Lichtblick – so ist man sich in Expertenkreisen einig – sind die deutlichen Verbesserungen bei der Eigenmitteldecke. Nicht zuletzt dank der Ausgabe von zwei Pflichtwandelanleihen stieg die Kernkapitalquote (CET1) gegenüber Ende März auf 13,7 (zuvor 12,2) Prozent.

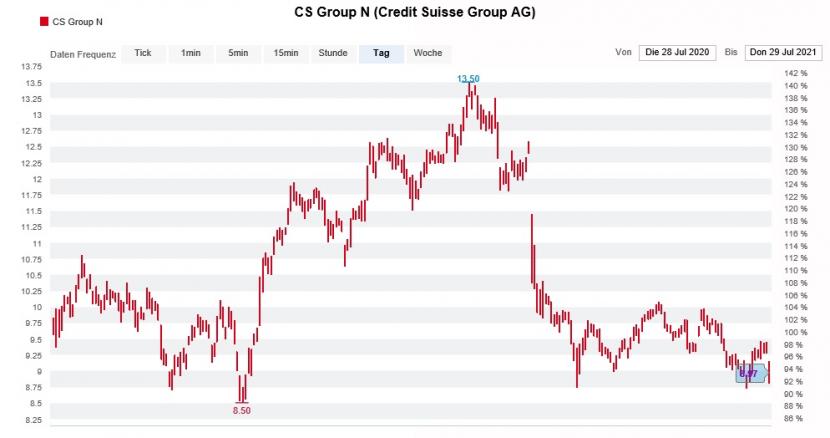

Dennoch könnte das Urteil der Börse unmissverständlicher kaum sein: Nach einem frühen Rücksetzer auf 8,80 Franken verlieren die Aktien zur Stunde noch immer gut 4 Prozent.

Credit Suisse erkauft sich die Verbesserungen bei der Eigenmitteldecke nämlich nicht nur mit neuem Kapital der Aktionärinnen und Aktionäre, sondern auch mit einem Abbau von Risiken im Tagesgeschäft. Das gebrannte Kind – Reizwort Archegos – scheut das Feuer.

Man muss keinen Abschluss in Betriebswirtschaft mit Fachrichtung Banking & Finance in der Tasche haben, um zu erahnen, dass der Abbau von Risiken mit einer geringeren Gewinnkraft einhergeht. Der Zahlenkranz für das zurückliegende zweite Quartal zeugt bereits von ersten Spuren.

Berg-und-Talfahrt der Aktien der Credit Suisse über die letzten 12 Monate (Quelle: www.cash.ch)

Wie die für Jefferies tätige Bankenanalystin Flora Bocahut festhält, fällt das zweite Quartal zwar schwach, nicht aber desaströs aus. Mit anderen Worten: Die von einigen Marktakteuren befürchtete Ergebnisenttäuschung bleibt aus. So hat die Credit Suisse beispielsweise weniger Kundenvermögen an andere Rivalen verloren als gedacht.

Entgegen meinen anders lautenden Vermutungen liefert der Zahlenkranz – zumindest noch nicht - den erhofften Startschuss für eine Aufholjagd des diesjährigen SMI-Schlusslichts auf die Aktien von UBS und Julius Bär.

Allerdings geht die Kursschere zwischen der Credit Suisse und ihren Rivalen mittlerweile so weit auseinander, dass die Valoren der Grossbank über die kommenden Wochen und Monate zumindest etwas Boden gutmachen sollten...

+++

Wenige Tage vor meinem Abflug in die wohlverdienten Ferien pries ein bekannter deutscher Börsenbrief seinen Leserinnen und Lesern die Aktien von Polyphor grossmundig als "die wohl heisseste Spekulation in der Schweizer Pharmazeutik" an – wenn auch bloss für eine 1000-Franken-Note.

Nach der Nicht-Akzeptanz des Wirkstoffs Balixafortide durch die zuständige Prüfungskommission lägen nur noch 34 Millionen Franken in der Kasse, wie der Autor damals festhielt. Und: Voraussichtlich werde eine Kapitalerhöhung nötig, wobei das Kapital in der Schweiz in solchen Fällen meist aus privater Hand stamme.

Eigentlich will der Autor nichts Geringeres sagen, als dass er damit rechnet, dass finanzstarke Grossaktionäre das Unternehmen schon retten werden. Mit dem Medizinaltechnik-Pionier Rudolf Maag und Bachem-Gründer Peter Grogg sind gleich deren zwei mit an Bord.

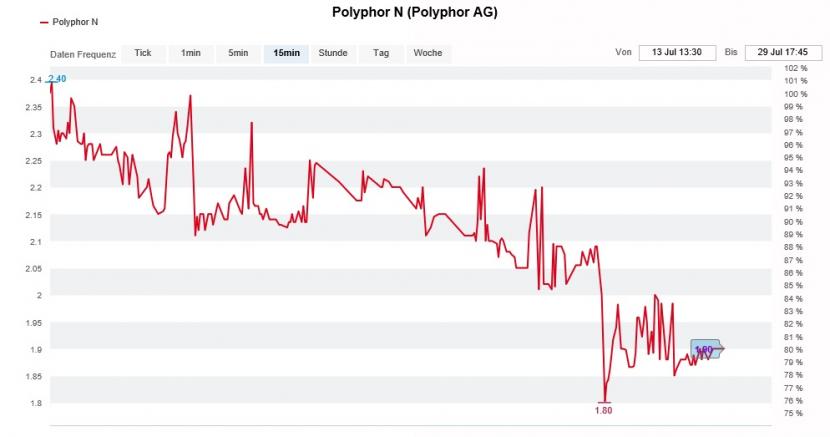

Kursentwicklung der Polyphor-Aktien seit der Kaufempfehlung durch einen bekannten Börsenbrief (Quelle: www.cash.ch)

Allerdings steht die Wette des Börsenbriefs nach gerade mal drei Wochen unter keinem guten Stern. Kosteten die Aktien von Polyphor damals noch 2,40 Franken, waren es zuletzt keine 1,90 Franken mehr.

Zugegeben. Noch ist das letzte Wort nicht gesprochen. Als die Baselbieter vor vier Wochen in einer Medienmitteilung das Aus für das Brustkrebsmedikament Balixafortide bekanntgaben, stellten sie für Ende Juli das Ergebnis strategischer Erwägungen in Aussicht.

Ich bin jedenfalls neugierig, ob Polyphor die Katze noch vor dem Wochenende aus dem Sack lässt. Will das Unternehmen sein Wort halten, müsste es das eigentlich.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |