Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Den Banken und ihren Aktienanalysten wird gerne vorgeworfen, sie würden lieber Kauf- als Verkaufsempfehlungen aussprechen. Zumindest der UBS kann man diesen Vorwurf allerdings nicht machen.

In einer Publikation der dem Wealth Management unterstellten Abteilung mit der wohlklingenden Bezeichnung "Customized Advisory Desk" wartet die grösste Schweizer Bank nicht nur mit Kaufempfehlungen für drei Aktien aus der Heimat auf - sie verrät auch, bei welchen drei branchenverwandten Aktien Anleger im Gegenzug am besten Kasse machen.

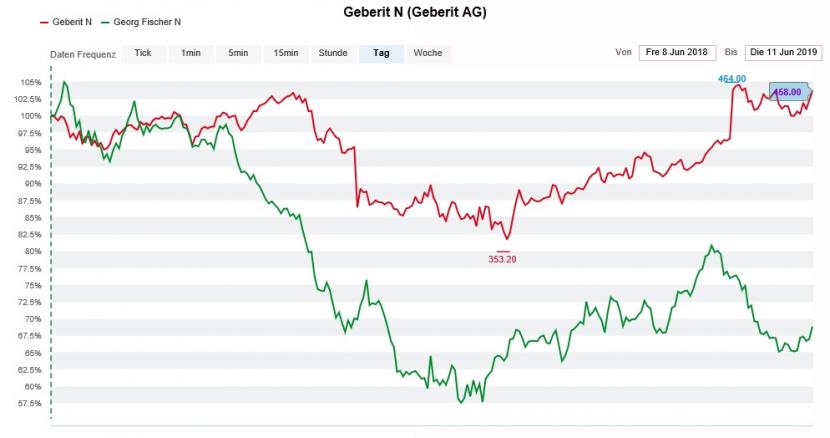

Bei den Investitionsgüterherstellern sind der UBS die Papiere des Sanitärtechnikkonzerns Geberit ein Dorn im Auge. Das Anlageurteil lautet knallhart "Sell" und das Zwölf-Monate-Kursziel von 355 Franken suggeriert ein Rückschlagspotenzial von etwas mehr als 20 Prozent.

Eigentlich geht die Verkaufsempfehlung auf Mitte Januar zurück. Damals stufte der für die Investmentbank der UBS tätige Analyst Fabian Häcki die Aktien bei Kursen von 373 Franken etwas unglücklich von "Neutral" auf "Sell" herunter. Am vergangenen Freitag gingen die Papiere bei etwas mehr als 452 Franken aus dem Handel.

Wie schon damals warnt die Grossbank vor einer Verlangsamung der Baukonjunktur in Europa. Da eine solche Verlangsamung auch Geberit träfe, rät das "Customized Advisory Desk" in die Papiere von Georg Fischer umzuschichten. Dort lässt das 1200 Franken lautende Zwölf-Monate-Kursziel auf ein Aufwärtspotenzial von fast 35 Prozent schliessen.

Kursentwicklung der Geberit-Aktien (rot) im Zwölf-Monate-Vergleich mit jener der Aktien von Georg Fischer (grün). (Quelle: cash.ch)

Dem Schaffhauser Traditionsunternehmen werden bei der UBS weitere Veränderungen im Firmenportfolio nachgesagt. Sprich: Georg Fischer könnte sich nach dem kürzlich erfolgten Verkauf zweier Giessereien von weiteren Geschäftsteilen trennen und im Gegenzug den Kernbereich Rohrleitungssysteme verstärken.

Während sich Kudelski seit Jahren immer wieder neu erfinden muss - was stets mit hohen Vorabinvestitionen verbunden ist - ist die SFS Group in einer deutlich komfortableren Situation. Aufgrund von Produktneulancierungen erhofft sich die UBS beim Schraubenspezialisten eine bessere zweite Jahreshälfte. Was die Grossbank nicht schreibt: Gerade in der Automobilindustrie häufen sich die Anhaltspunkte für eine Abkühlung. Letzteres könnte als Zulieferer auch die SFS Group schmerzhaft zu spüren bekommen. Ob und wie realistisch das 110 Franken lautende Zwölf-Monate-Kursziel der UBS ist, wird sich deshalb zeigen müssen.

Als die Grossbank die Aktien von Lindt&Sprüngli vergangenen September von "Neutral" auf "Sell" herunterstufte, bereitete sie einer mehrwöchigen Rekordjagd ein jähes Ende. Nun tritt das dem Wealth Management unterstellte "Customized Advisory Desk" erneut nach und empfiehlt aus den Papieren des traditionsreichen Confiserieunternehmens aus Zürich in jene des Rivalen Barry Callebaut umzuschichten.

Kursbilanz der Aktien von Lindt&Sprüngli (rot) und Barry Callebaut (grün) in den letzten zwei Wochen. (Quelle: cash.ch)

Aufgrund ihrer stolzen Bewertung von den Aktien von Lindt&Sprüngli abzuraten, nur um im Gegenzug die gar nicht so viel günstigeren Valoren von Barry Callebaut anzupreisen, ist schon fast ein bisschen verwegen – zumal UBS-Analyst Joern Iffert erst kürzlich einräumte, dass die Papiere von Lindt&Sprüngli etwas im Kurs zurückgeblieben seien.

Die Probleme von Lindt&Sprüngli mit Russell Stover sind mittlerweile bekannt. Vor wenigen Jahren für einen Milliardenbetrag erworben, bleibt das amerikanische Tochterunternehmen den Erwartungen bis heute vieles schuldig. Findet Russell Stover allerdings wieder Tritt, könnte sich die Angst vor einer Wachstumsverlangsamung durchaus als übertrieben erweisen.

Es ist kein Geheimnis: Gleich bei mehreren der sechs genannten Aktien bewegte sich der Kurs in den letzten Wochen nicht in die von der UBS gewünschten Richtung. Das wiederum bietet aus Anlegersicht Handlungsspielraum - sofern die Grossbank mit ihren jeweiligen Prognosen im Zwölf-Monate-Horizont richtig liegt. Denn längst nicht immer zahlt es sich aus, in einen Umschichtungsrausch zu verfallen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |