Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

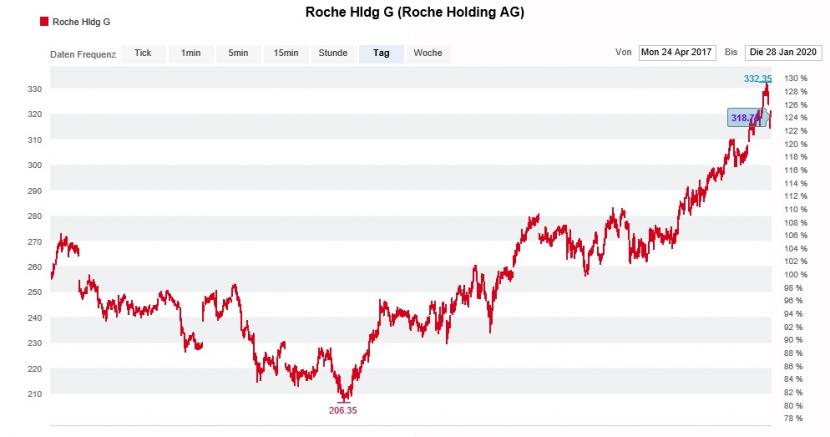

Als Henri B. Meier am Hauptsitz von Roche in Basel einst die Geschicke der Finanzabteilung leitete, galt es in Bankenkreisen als ein ungeschriebenes Gesetz, keine Verkaufsempfehlungen für die Valoren des Pharma- und Diagnostikkonzerns auszusprechen. Hinter vorgehaltener Hand wurde Meier nämlich nachgesagt, spätestens bei der Geschäftsvergabe nachtragend zu sein.

Folglich beging der für die britische HSBC tätige Pharmaanalyst Steve McGarry so etwas wie einen Tabubruch, als er die Genussscheine im April 2017 von "Hold" auf "Reduce" herunterstufte - obwohl der gefürchtete Finanzchef längst im wohlverdienten Ruhestand weilte.

Heute - knapp drei Jahre später und 100 Kursfranken höher - sind die mahnenden Worte McGarrys dieselben wie damals. Der Analyst erhöht das Kursziel zwar leicht auf 234 (zuvor 225) Franken, räumt er der Beteiligung am japanischen Partnerunternehmen Chugai doch einen etwas höheren Wert ein. Allerdings bleibt er dabei: Bei den von günstigeren Nachahmerpräparaten bedrohten Schlüsselmedikamenten wie Rituxan, Avastin und Herceptin dürften Roche in Zukunft Umsätze wegbrechen.

Kursentwicklung der Genussscheine von Roche seit April 2017 (Quelle: www.cash.ch)

Wenn man dem HSBC-Analysten etwas nicht vorwerfen kann, dann ist das Wankelmütigkeit. Sollte der Basler Pharma- und Diagnostikkonzern am Donnerstag mit einem weiteren starken Jahresergebnis aufwarten, muss sich McGarry wohl trotzdem Kritik gefallen lassen. Es könnte dann nämlich heissen, er sei ein unverbesserlicher Schwarzmaler...

+++

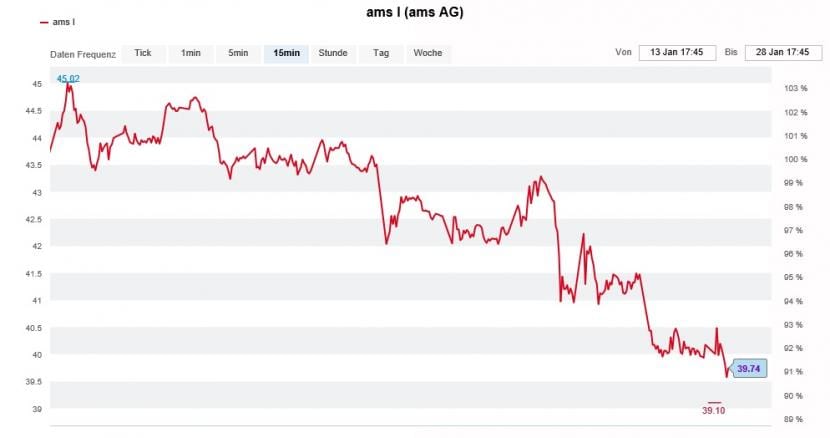

Nein, zu beneiden sind die Aktionäre von AMS nicht: Am Freitag mussten sie zähneknirschend eine milliardenschwere Kapitalerhöhung durchwinken – und stellten dem Sensorenhersteller damit quasi einen Blankoscheck aus. Denn darüber, wie viele neue Aktien zu welchem Preis ausgegeben werden, entscheidet der Verwaltungsrat.

Doch das letzte Wort hat die Börse selbst. Je tiefer nämlich der Aktienkurs, desto mehr neue Aktien muss das Unternehmen ausgeben, um die notwendigen 1,65 Milliarden Euro zwecks Finanzierung der nicht unumstrittenen Übernahme von Osram Licht einzusammeln. Und je höher die Anzahl neuer Aktien, desto grösser der Verwässerungseffekt für die bisherigen Aktionäre.

Man muss kein Experte auf diesem Gebiet sein, um zu erahnen, dass sich AMS ziemlich weit aus dem Fenster lehnt. Mächtige ausländische Leerverkäufer könnten versucht sein, den Kurs mit orchestrierten Wetten gegen die Aktien zu drücken. Ihre Rechnung lautet anders als die der Aktionäre: Je tiefer der Kurs im Vorfeld der Bezugsrechtsemission fällt, desto tiefer fällt der Bezugspreis aus, zu welchem sich die zuvor leerverkauften Aktien günstig wieder zurückkaufen lassen.

Seit gut zwei Wochen ist der Kurs der AMS-Aktien wieder rückläufig (Quelle: www.cash.ch)

Und die Leerverkäufer haben gleich noch ein Ass im Ärmel. Dass der Sensorenhersteller mittelfristig auf mindestens 75 Prozent der Stimmen angewiesen ist, um zwecks Teilfinanzierung der Übernahme auf die Aktiven von Osram Licht zurückgreifen zu können, ist kein Geheimnis. Hedgefonds könnten deshalb versucht sein, eine weitere Angebotsnachbesserung zu erzwingen. Dass die Aktien der früheren Siemens-Tochter zuletzt gut 45 Euro kosteten, lässt tief blicken. Zur Erinnerung: Aktionäre, die AMS ihre Osram-Aktien andienten, erhielten gerade mal 41 Euro je Aktie in bar.

Nun treffen aus Übersee Spekulationen ein, wonach Apple ausserplanmässig schon im Frühling eine tiefpreisige Version des iPhones auf den Markt bringen und sich so neue Märkte erschliessen will. Sollte an diesen Spekulationen etwas dransein, würden auch AMS zusätzliche Aufträge winken - steuert das amerikanische Kultunternehmen beim Sensorenhersteller angeblich doch mehr als die Hälfte des Jahresumsatzes bei.

Für AMS kommen diese Spekulationen nicht ungelegen, lässt das Unternehmen doch nichts anbrennen und trennt sich noch vor der Bezugsrechtsemission von 3,35 Millionen Aktien aus dem Eigenbestand. Analyst Cengishan Sen von Julius Bär geht davon aus, dass diese Titel mit einem Abschlag von maximal 5 Prozent gegenüber dem Schlusskurs vom Montag bei Anlegern platziert werden können.

Was die Spekulationen um eine tiefpreisige Version des iPhones anbetrifft, so erhoffe ich mir von der nachbörslichen Quartalsberichterstattung Apples vom heutigen Dienstag mögliche Anhaltspunkte...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |