Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

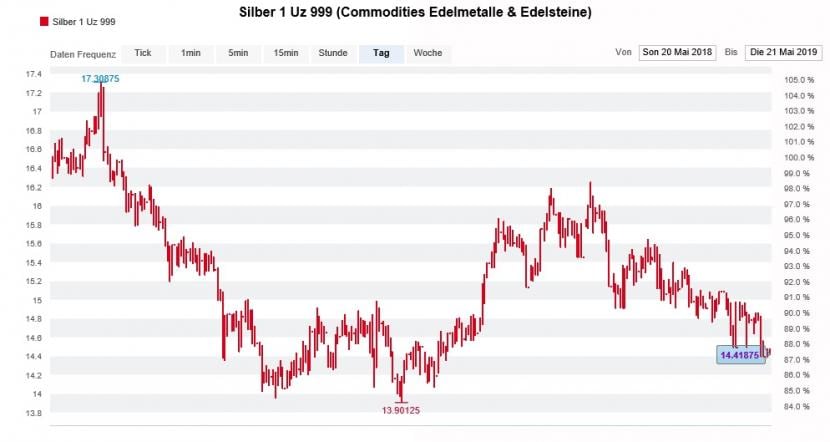

Als eine Unze Silber im September letzten Jahres für weniger als 14 Dollar zu haben war, zögerte Carsten Menke nicht lange und sprach eine kurzfristige Kaufempfehlung aus. Der für Julius Bär tätige Rohstoffspezialist ging damals von einer raschen Gegenbewegung bis auf 16,50 Dollar je Unze aus. Er riet Anlegern allerdings zu einer Verkaufslimite, sollte der Preis für eine Unze auf 13,10 Dollar oder darunter fallen.

Ende Januar sah es dann danach aus, als wäre ein Vorstoss auf 16,50 Dollar reine Formsache. Zu diesem Zeitpunkt zog Menke die Verkaufslimite denn auch auf 14,50 Dollar nach. Doch es sollte alles anders kommen: Obwohl die amerikanische Notenbank schon seit Wochen eine längere Pause bei der Normalisierung der Leitzinsen signalisiert, tauchte der Silberpreis zuletzt zeitweise in die Nähe von 14,36 Dollar.

Preisentwicklung der Silber-Unze über die letzten zwölf Monate. (Quelle: cash.ch)

Der Rohstoffspezialist erklärt sich diese Schwäche mit der anhaltenden Dollarstärke sowie mit der jüngsten Eskalation im Handelsstreit zwischen den Vereinigten Staaten und China. Immerhin absorbiert die Elektronikindustrie nicht weniger als einen Viertel der weltweiten Fördermenge. Selbst nachdem er auf seiner kurzfristigen Kaufempfehlung ausgestoppt wurde, rechnet er beim Edelmetall auf längere Sicht mit einer kräftigen Erholung.

Dem widerspricht der ebenfalls für Julius Bär tätige Markttechnikexperte Mensur Pocinci vehement. Er warnt davor, dass der Silberpreis den Boden noch nicht erreicht hat. Sollte der Preis unter 13,50 Dollar fallen, sieht Pocinci gar einen Damm brechen. Anders als der Rohstoffspezialist Carsten Menke hat Pocinci seit wenigen Wochen denn auch eine kurzfristige Verkaufsempfehlung für das Edelmetall ausstehend...

+++

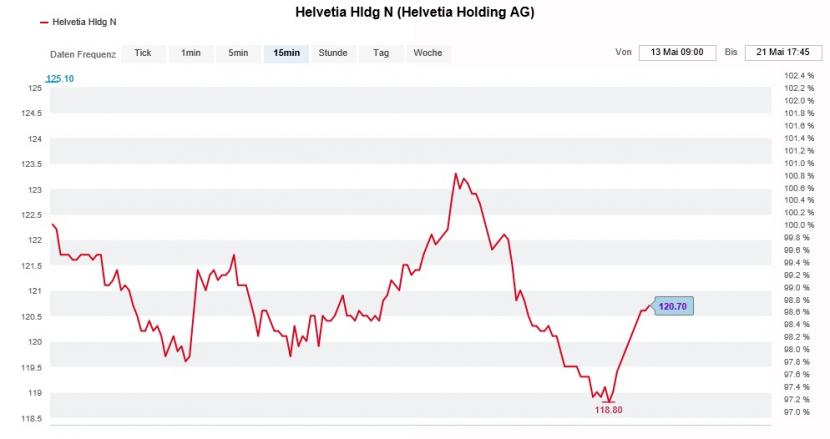

Wenn innerhalb weniger Wochen gleich zwei Verkaufsempfehlungen für eine Aktie eintreffen, macht mich das stutzig. Und das erst recht, wenn wie beim Versicherungskonzern Helvetia ansonsten Nachrichtenflaute herrscht. Dann nämlich führen die Verkaufsempfehlungen unweigerlich zur Frage, ob die beiden Analysten - Peter Eliot von Kepler Cheuvreux und Dieter Hein von Helvea - nicht doch etwas mehr wissen als alle anderen.

Einerseits gelten sowohl Eliot als auch Hein als gut vernetzt, andererseits jonglieren sie mit ziemlich schwammigen Argumenten. Kepler Cheuvreux begründet die Herunterstufung der Papiere von "Hold" auf "Reduce" mit dem seit Jahresbeginn starken Abschneiden aller Schweizer Versicherungsaktien. Man erachtet Helvetia in vielen Bereichen zwar als gut aufgestellt, andere Konkurrenten allerdings als um einiges besser.

Dass das Kursziel "aufgrund des Dividendenabgangs" auf 600 (zuvor 620) Franken reduziert wird, treffe ich in dieser Form zum ersten Mal in einer Unternehmensstudie an - zumal die Dividendenzahlung die Substanz, nicht aber die Ertragskraft schmälert.

Wildes Auf und Ab der Helvetia-Aktien während der letzten zwei Wochen. (Quelle: cash.ch)

Wenigstens macht der für Kepler Cheuvreux tätige Eliot die Aufnahme der Aktien auf die "Least Preferred List" rückgängig und streicht sie wieder, zählt er Helvetia doch zu den hiesigen Gewinnern der über das Wochenende an der Urne angenommenen Unternehmenssteuerreform.

Auch die Herunterstufung der Papiere von "Buy" auf "Reduce" durch Dieter Hein, er arbeitet als Versicherungsanalyst für den Helvea-Partner Alpha Value, liefert keine wirklich neuen Erkenntnisse.

So bleibt mir bloss zu hoffen, dass ich mich täusche und die beiden Verkaufsempfehlungen keine negativen Nachrichten ankündigen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |