Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Was wurden die Aktien von Dätwyler in den letzten Jahren von Analysten nicht in den Himmel gelobt. Dem Komponentenhersteller mit Sitz in Altdorf schienen kaum Wachstumsgrenzen gesetzt. Dementsprechend gross war der Zuspruch der Banken und ihrer Analysten. Kaum eine Bank, welche die Aktien nicht zum Kauf anpries – teilweise mit Kurszielen von 400 Franken und mehr.

Letzte Woche liess der Nischenanbieter dann allerdings eine Bombe platzen: Da die Preiserhöhungen nur langsam ihre Wirkung entfalten würden, drücke der starke Anstieg bei den Herstellkosten kurzfristig auf die Margen, so liess man die Öffentlichkeit in einer Medienmitteilung wissen. War Ende Februar seitens des Unternehmens noch von einer operativen Marge (EBIT) von bis zu 21 Prozent für dieses Jahr die Rede, soll diese neuerdings nur noch zwischen 13 und 16 Prozent liegen.

| Rollt eine Gewinnwarnungswelle auf den Schweizer Aktienmarkt zu? |

Analyst Serge Rotzer von der Credit Suisse zögert nicht lange und watscht die Aktien von "Outperform" auf "Neutral" ab. Gleichzeitig streicht er das Kursziel auf 249 (zuvor 374) Franken zusammen. Er zeigt sich sichtlich überrascht vom Ausmass des Margendrucks, sind doch auch Geschäftsbereiche davon betroffen, von denen er es nicht erwartet hätte. Die ursprüngliche Kaufempfehlung geht auf Mitte Dezember 2019 zurück, als Rotzer die Erstabdeckung der Valoren einst mit "Outperform" und einem Kursziel von 220 Franken aufnahm. Damals waren die Aktien für um die 180 Franken zu haben.

Anders verhält es sich bei der Kaufempfehlung der UBS für die Valoren der SFS Group. Als der Spezialist für mechanische Befestigungssysteme im Januar für viel Geld den Rivalen Hoffmann übernahm, stufte Analyst Jörn Iffert die Aktien mit einem 12-Monats-Kursziel von 155 (zuvor 142) Franken von "Neutral" auf "Buy" herauf. Er sagte dem Unternehmen zu diesem Zeitpunkt ein starkes Gewinnwachstum vorher und wähnte es vor einer grundlegenden Neubeurteilung und –bewertung durch die Börse.

Doch nun – knapp fünf Monate später und 15 Kursfranken tiefer – macht der UBS-Analyst einen Rückzieher. Für Beobachter überraschend geht er wieder von "Buy" auf "Neutral" zurück. Und obwohl er seine Gewinnschätzungen bloss um bis zu 7 Prozent kürzt, streicht er das 12-Monats-Kursziel auf 115 (zuvor 150) Franken zusammen.

Kursentwicklung der SFS-Aktien seit der Grossübernahme von Hoffmann (Quelle: www.cash.ch)

Erloschen scheint sein ursprünglicher Optimismus rund um die Hoffmann-Übernahme, erhöht diese aufgrund der hohen Abhängigkeit von konjunkturanfälligen Absatzmärkten doch die Schwankungsanfälligkeit der zukünftigen Ergebnisse.

+++

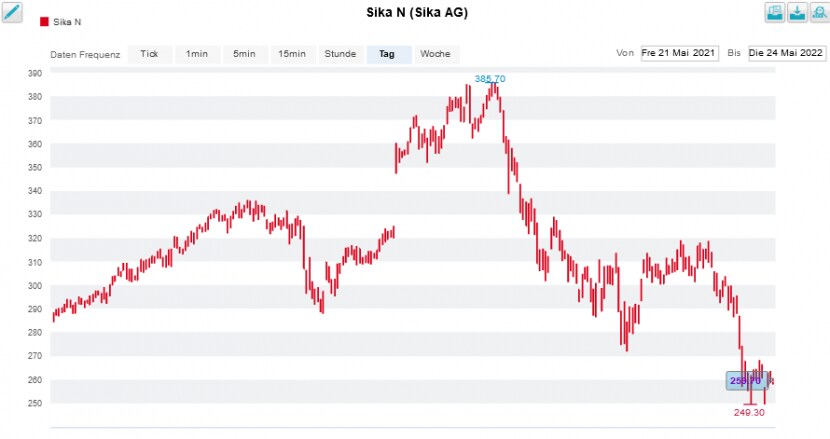

Den erfolgsverwöhnten Aktionärinnen und Aktionären von Sika bietet sich ein ungewohntes Bild: Obwohl die Aktien des Bauchemiespezialisten zuletzt Boden gutmachen konnten, türmen sich seit Jahresbeginn noch immer Kursverluste in Höhe von mehr als 30 Prozent auf. Vorbei scheinen die Zeiten, als die Papiere regelmässig zu den besten Swiss-Market-Index-Aktien des Jahres zählten – zumindest fürs Erste.

Nun richtet sich nach längerer Pause Barclays-Analyst Pierre Rousseau mit einer Branchenstudie an seine Anlagekundschaft. Darin bekräftigt er zwar seine "Overweight" lautende Kaufempfehlung für die Valoren von Sika. Rousseau hebt das überzeugende Geschäftsmodell, genauso wie die intakten längerfristigen Wachstumsaussichten hervor. Das hält ihn allerdings nicht davon ab, bei seinem Kursziel den dicken Rotstift anzusetzen. Neuerdings kommt er noch auf eines von 360 (zuvor 485) Franken.

Wer nun denkt, dass diese einschneidende Reduktion ein Ergebnis tieferer Gewinnerwartungen ist, der irrt. Stattdessen argumentiert der Analyst mit den zuletzt grundlegend tieferen Bewertungen bei den europäischen Bauzulieferaktien. Interessant ist übrigens, dass er seine Gewinnschätzungen für Sika unverändert beibehält, während er jene für andere Rivalen wie etwa für Saint-Gobain gar erhöht.

Aufstieg und Fall der Sika-Aktien über die letzten 12 Monate (Quelle: www.cash.ch)

Als Reaktion auf die milliardenschwere Übernahme des früheren Bauchemiegeschäfts von BASF erhöhte der Barclays-Analyst sein Kursziel Mitte November auf 480 (zuvor 370) Franken. Schon wenige Wochen später ging er dann gleich noch einmal über die Bücher und zog das Kursziel sogar auf 500 Franken nach. Diese beiden Schritte macht er jetzt mit nur einem wieder rückgängig.

Ich kommentierte die Grossübernahme damals wie folgt:

...und...

Ich bin nun neugierig, ob und wann der für die HSBC tätige Berufskollege des Barclays-Analysten sein Kursziel endlich unter negativen Vorzeichen überarbeitet. Er erhöhte dieses rund um die milliardenschwere Übernahme nämlich sogar auf 600 (zuvor 400) Franken.