Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Zwei Schritte vor und zwei wieder zurück - so liesse sich das Geschehen am Schweizer Aktienmarkt in etwa umschreiben. Die Nachrichtenlage im Handelsstreit zwischen Washington und Peking ändert sich gefühlt alle paar Stunden. Und als ob das nicht schon genug wäre, erweist sich der nicht enden wollende Schlagabtausch der beiden Wirtschaftssupermächte zusehends als Brandbeschleuniger für die Rezessionsängste der Marktakteure.

Dass der August für den Swiss Market Index (SMI) unter dem Strich ein Nullsummenspiel war, verdankt das breit gefasste Börsenbarometer vor allem dem Schwergewicht Nestlé. Knapp 200 Indexpunkte steuerten die Aktien des Nahrungsmittelkonzerns aus Vevey alleine im vergangenen Monat bei. Von den 1500 Punkten, um die der SMI seit Jahresbeginn zulegen konnte, gehen nicht weniger als zwei Drittel auf das Konto des eigentlich als "träge" oder gerne auch "langweilig" verschrieenen Schwergewichts.

Was die Nestlé-Aktionäre freuen dürfte, ist für alle anderen Marktakteure höchst ärgerlich. Denn wer gar keine Aktien des Traditionsunternehmens besitzt oder ihnen im Aktienportfolio bloss ein geringes Gewicht beimisst, der hinkt den hiesigen Aktienindizes in diesem Jahr weit hinterher.

Angesichts der unsicheren Nachrichtenlage und der nicht weniger unsicheren wirtschaftlichen Rahmenbedingungen kann man es den Marktakteuren allerdings nicht verübeln, dass sie im defensiven Schwergewicht Zuflucht suchen.

Auch in Analystenkreisen ist man sich einig, dass die Aktien von Nestlé noch immer ein "blinder Kauf" sind. Für nicht weniger als 14 Expertinnen und Experten gehören die Papiere des Nahrungsmittelkonzerns in jedes Wertschriftenportfolio.

Lange Zeit hatte Analystin Celine Pannuti von J.P. Morgan mit 120 Franken das höchste Kursziel für das Indexschwergewicht ausstehend. Mittlerweile wurde sie von ihren Berufskollegen Martin Debbo von Jefferies (121 Franken) und Jamie Norman von Société Générale (122 Franken) überboten.

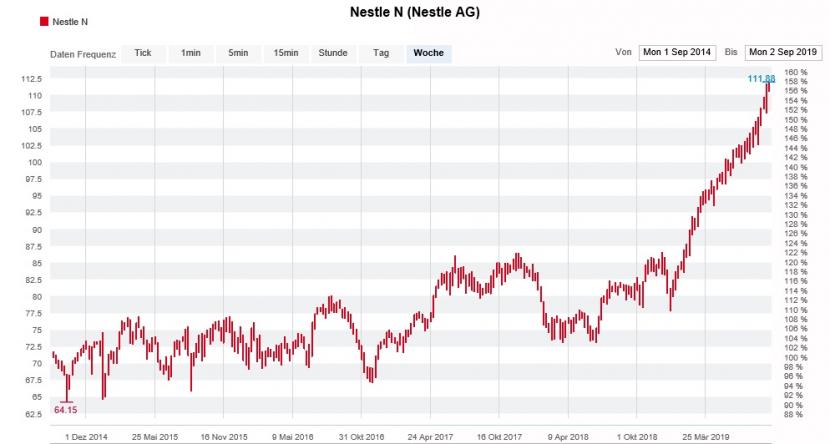

Kursentwicklung der Aktien von Nestlé über die letzten fünf Jahre (Quelle: www.cash.ch)

Interessant ist, dass die für J.P. Morgan tätige Analystin bereits heute neben einem über den firmeneigenen Jahresvorgaben liegenden organischen Umsatzwachstum auch weitere Bereichsverkäufe sowie ein neues Aktienrückkaufprogramm in zweistelliger Milliardenhöhe in ihr Bewertungsmodell mit hinein verpackt. Nur so rechtfertigt sich das 120 Franken lautende Kursziel.

Die Aktien von Nestlé kosten heute ziemlich genau 40 Prozent mehr als noch zu Jahresbeginn. Was allerdings kaum ein Thema ist: Aufgrund des erstarkten Frankens waren die Gewinnschätzungen der Analysten in dieser Zeit sogar leicht rückläufig. Mit anderen Worten: Das Indexschwergewicht ist heute um einiges teurer als noch im Januar.

Wenn schon bei einem Kursziel von 120 Franken einiges an Zukunftsmusik (neues Aktienrückkaufprogramm, positive Wachstumsüberraschung und weitere Anpassungen im Firmenportfolio) miteingebaut sind, dann frage ich mich, was sich Analysten noch alles einfallen lassen müssen, wollen sie ihre Kursziele weiter erhöhen und an ihren Kaufempfehlungen festhalten. Da ist schon ziemlich viel Kreativität gefragt...

+++

Aryzta ist bloss noch ein Schatten seiner selbst. Brachte der mit hausgemachten Problemen kämpfende Backwarenhersteller vor fünf Jahren an der Börse noch etwas mehr als 8 Milliarden Franken auf die Waage, ist es mittlerweile keine Milliarde mehr.

Und obwohl die Aktien in den letzten Tagen kräftig Boden gutmachen konnten, zählen sie mit einem Minus von 27 Prozent in diesem Jahr noch immer zu den schwächsten Titeln am Schweizer Aktienmarkt.

Seit dem späten Freitagnachmittag ranken sich nun aber wilde Spekulationen um Aryzta. Eine ausserbörsliche Blocktransaktion und auffällige Käufe im Call-Warrant ARYNJB lassen Stimmen laut werden, die darin Anhaltspunkte für einen bevorstehenden Einstieg eines Finanzinvestors sehen.

Seit gut zwei Wochen haben die Aryzta-Aktien wieder Auftrieb (Quelle: www.cash.ch)

Bedeutendster Aktionär beim Backwarenhersteller ist die spanische Cobas. Die Fondsgesellschaft geriet hierzulande in die Schlagzeilen, als sie sich im November letzten Jahres mit aller Kraft gegen die geplante Kapitalerhöhung stemmte.

Angesichts des ansonsten stark fragmentierten Aktionariats wäre es für einen Finanzinvestor ein Leichtes, das Ruder bei Aryzta an sich zu reissen - vorausgesetzt er nähme viel Geld für wenig Substanz in die Hand.

Wer weiss - vielleicht muss sich Firmenchef Kevin Toland neben hausgemachten Problemen schon bald wieder mit einem oder mehreren oppositionellen Aktionären herumschlagen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |