Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Allen Unkenrufen zum Trotz konnte der Schweizer Aktienmarkt in den letzten Tagen kräftig Boden gutmachen. Alleine am Mittwoch ging es für den breit gefassten Swiss Performance Index (SPI) um mehr als 300 Punkte oder gut 2 Prozent nach oben – wobei sich insbesondere die beiden Schwergewichte Roche und Novartis als Bremsklötze erwiesen.

Es war, als ob die amerikanische Notenbank an diesem Tag von der Börse Vorschusslorbeeren dafür erhielt, dass sie sich wenige Stunden später zu keiner Verzweiflungstat hinreissen lassen und die Leitzinsen um überblickbare 25 Basispunkte anheben würde. Die Angst vor einem deutlich umfangreicheren Zinsschritt erwies sich rückblickend als ziemlich übertrieben.

Was nicht ist, kann allerdings noch werden. Zumindest wenn es nach den Ökonomen der Citigroup geht. Ich berichtete wie folgt:

Dennoch war rund um den Zinsentscheid der amerikanischen Notenbank von Panikkäufen zu hören. Mächtige Marktakteure – darunter Hedgefonds und andere Leerverkäufer – seien im Hinblick auf den grossen Derivatverfall von heute Freitag auf dem falschen Fuss erwischt worden. Vermutlich wird es bei einem einmaligen Phänomen bleiben. Für gewöhnlich werden die Karten an den Aktienmärkten rund um einen grossen Verfall herum grundlegend neu gemischt.

Der SPI konnte in den letzten Tagen kräftig Boden gutmachen (Quelle: www.cash.ch)

Mittlerweile trennen den Schweizer Aktienmarkt sowieso keine acht Prozent mehr vom Stand von Ende Dezember. Das überrascht umso mehr, als dass alleine die Dividendenabgänge bei den beiden Schwergewichten Roche und Novartis den Swiss Market Index (SMI) zuletzt gut 100 Punkte kosteten.

Das Nachsehen haben die Amerikaner. Angeblich waren sie es, die in den vergangenen zwei Wochen unter dem Strich nicht weniger als 20 Milliarden Dollar aus Fonds auf europäische Aktien abzogen – wohl aus purer Angst vor den Folgen der Eskalation im Ukraine-Konflikt. Es ist dies der höchste je gemessene Abfluss aus europäischen Aktien über eine so kurze Zeitspanne.

"From Zero to Hero" – so lautet das Titellied, den die deutsche Sängerin Sarah Connor im Jahr 2005 zum Animationsfilm "Robots" beisteuerte. Diese Textzeile beschreibt den Aufstieg des Hauptcharakters Rodney vom Niemand zum Helden.

Angesichts der schmerzhaften Fondsrücknahmen sprechen die Strategen der britischen Barclays um Chefdenker Emmanuel Cau nun sogar von einem "From Hero to Zero" für europäische Aktien. Die Strategen sind sichtlich überrascht von diesem Stimmungsumschwung, flossen den in europäische Aktien investierenden Fonds zuvor zwischen Anfang Januar und Ende Februar unter dem Strich doch etwas mehr als 30 Milliarden Dollar zu. Davon sind seither nun bereits wieder 20 Milliarden Dollar abdisponiert worden.

Cau und seine Abteilungskollegen beweisen Mut, greifen sie bei den europäischen Bankaktien doch ins fallende Messer und gehen bei diesen von "Marketweight" auf "Overweight". Dessen, ob die Valoren der beiden Schweizer Grossbanken UBS und Credit Suisse daraus Kapital schlagen können, bin ich mir allerdings nicht sicher. Schliesslich werden gerade letztere schon seit geraumer Zeit mit "Underweight" und einem Kursziel von gerade mal 7,50 Franken eingestuft.

Dass die britische Grossbank im Gegenzug bei den Aktien aus dem europäischen Gesundheitssektor von "Overweight" auf "Marketweight" zurückgeht, könnte hingegen für die beiden SMI-Schwergewichte Roche und Novartis durchaus zu einem Thema werden. Die mit "Overweight" und einem Kursziel von 415 Franken eingestuften Genussscheine von Roche dürften für die Briten vermutlich in Rolle des Branchenfavoriten bleiben.

Wenden wir uns nun aber den hiesigen Nebenwerten zu. In den vergangenen Tagen legten nämlich mehr als 30 Unternehmen aus der zweiten und dritten Reihe ihre Zahlenkränze vor - was uns Wirtschaftsjournalisten und Börsenkolumnisten ganz schön auf Trab hielt.

Wenn sich grundsätzlich etwas über das letztjährige Schlussquartal sagen lässt, dann dass Erfolg und Misserfolg noch selten so nahe beieinander lagen. Während einige Unternehmen deutlich besser als erwartet abschnitten und selbst die kühnsten Analystenschätzungen in den Schatten stellten, schien bei anderen regelrecht der Wurm drin.

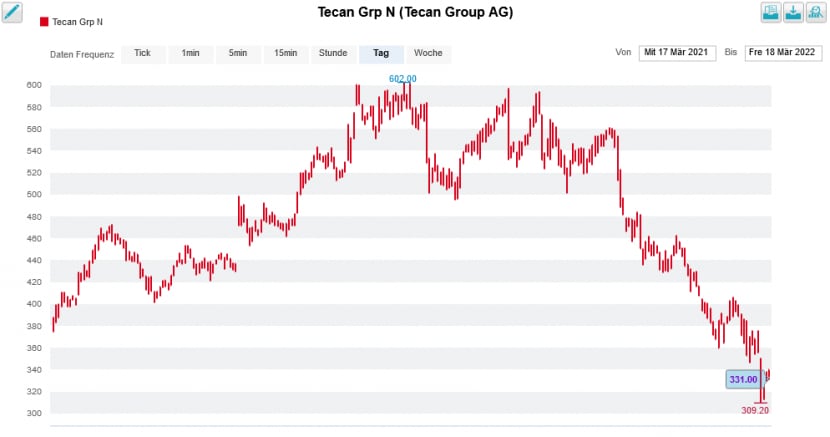

Zur letzteren Gruppe zählt Tecan. Beim Laborausrüster aus Männedorf entwickelte sich das Tagesgeschäft nicht wie erhofft. Folglich schrammte das Vorzeigeunternehmen sowohl mit dem Jahresumsatz als auch mit dem Gewinn selbst an den tiefsten Schätzungen vorbei. Schuld waren mitunter tiefere Ergebnisbeiträge aus dem Partnergeschäft. Wer da an eine einmalige Delle glaubt, der könnte sich durchaus irren – enttäuschte Tecan doch auch bei den diesjährigen Wachstums- und Margenvorgaben. Die Börse reagierte verständlicherweise unterkühlt auf diese Neuigkeiten und watschte die Aktien mit einem Tagesverlust von mehr als 15 Prozent ab.

Aufstieg und Fall der Aktien von Tecan über die letzten 12 Monate (Quelle: www.cash.ch)

Einschneidende Schätzungs- und Kurszielreduktionen liessen denn auch nicht lange auf sich warten. Analystin Maja Pataki von Kepler Cheuvreux kürzte ihr Kursziel auf 384 (zuvor 640) Franken, Vontobel-Analystin Sibylle Bischofberger ihres sogar auf 370 (zuvor 620) Franken. Einzig der für die UBS tätige Sebastian Vogel hält eisern mit einem 12-Monats-Kursziel von 595 Franken an seiner Kaufempfehlung fest. Bis vor wenigen Monaten zu Kursen von 550 Franken und mehr noch heiss begehrt, hat das Interesse an den Valoren von Tecan gut 200 Franken tiefer spürbar nachgelassen...

Für enttäuschte Gesichter sorgte einmal mehr auch Stadler Rail mit dem Jahresergebnis. Nicht nur beim Umsatz, auch beim operativen Gewinn verfehlte der Zugbauer die Erwartungen der Analysten einmal mehr ziemlich deutlich. Auf Stufe Reingewinn gestellten sich auch noch schmerzhafte Währungsverluste dazu. Angesichts der eher dünnen Margen, mit welchen das Unternehmen kalkuliert, werfen gerade letztere schon Fragen auf.

Es zeigt sich einmal mehr: Randvolle Auftragsbücher sind das eine, diese in Umsätze umzumünzen etwas ganz anderes – und erst recht in den Aktionären zurechenbare Gewinne.

Dass Stadler Rail das mittelfristige Ziel einer operativen Marge (EBIT) in Höhe von 8 bis 9 Prozent später als ursprünglich gedacht erreichen wird, kommt wohl nur für die wenigsten überraschend. Dennoch wartet auf Firmenpatron Peter Spuhler noch immer viel Arbeit. Er ist angesichts der momentanen Herausforderungen – Thema Produktionsstätte in Weissrussland – nicht zu beneiden.

Zumindest die Banken und ihre Analysten haben den Glauben an das Unternehmen und seinen prominenten Lenker noch nicht verloren. Nicht nur die seinerzeit mit dem Börsengang betraute UBS bleibt den Aktien mit "Buy" und einem 12-Monats-Kursziel von 50 (zuvor 52) Franken treu. Auch Vontobel (neues Kursziel 48 Franken) und Mirabaud Securities (Kursziel 49 Franken) halten an ihren Kaufempfehlungen fest. Mir soll es recht sein, bleiben die Stadler-Rail-Aktien doch ein fester Bestandteil meiner Schweizer Aktienfavoriten für 2022.

An dieser Stelle möchte ich noch einmal kurz auf das Thema Meyer Burger eingehen. Erst am Dienstag berichtete ich von einem Bericht auf einem beliebten deutschen Börsenportal, der nur so von Falschinformationen rund um das Solarunternehmen gespickt war. So war unter anderem nachzulesen, dass der russischstämmige Meyer-Burger-Grossaktionär Petr Kondrashev im Verdacht stehe, Geld in Richtung Ukraine-Feldzug zu leiten. Eine ziemlich schwerwiegende Behauptung.

Ich schrieb:

Nun sorgt das besagte Börsenportal auch gleich noch für den "Lacher der Woche" – wobei ich nicht genau beurteilen kann, ob ungewollt oder nicht. Gestern Donnerstag erschien nämlich ein weiterer Bericht zum Thema Meyer Burger. Darin war doch tatsächlich wie folgt zu lesen: cash.ch wolle nun einige zwielichtige Bestrebungen von Leerverkäufern aufgedeckt haben. Zu Wochenbeginn habe es demnach einen Bericht gegeben, laut dem der Grossaktionär Petr Kondrashev aktiv Geld für den russischen Feldzug gegen die Ukraine verschieben würde.

Dass der eigene Artikel die eigentliche Steilvorlage für meine Kolumne war, wird im Bericht mit keinem Wort erwähnt. Ausserdem wurde nachträglich nun auch noch das Profil des Autors des ersten Artikels gelöscht. Da fragt man sich doch: Was soll das Ganze...?

Vielleicht wissen wir ja nächsten Freitag mehr, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf. Ich bleibe jedenfalls dran.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |