Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Geberit ist eine Erfolgsgeschichte, die in der Schweiz ihresgleichen sucht. Der Sanitärtechnikkonzern aus Rapperswil-Jona hat in den letzten Jahren vieles richtig gemacht. Einzig was die milliardenschwere Übernahme von Sanitec anbetrifft, kann man durchaus geteilter Meinung sein.

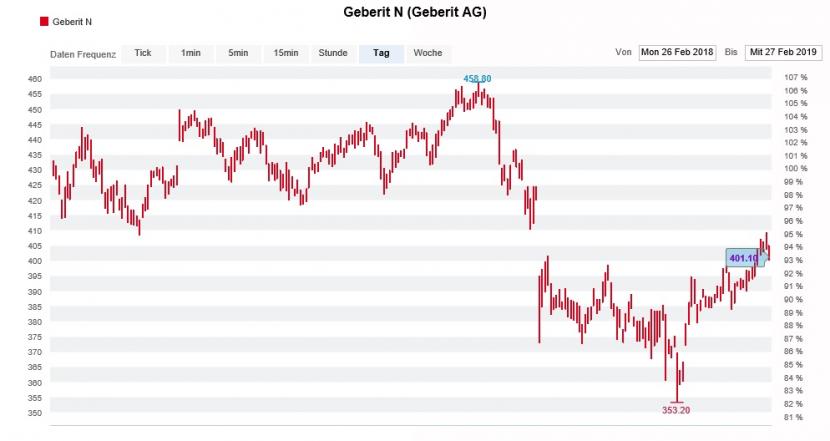

Doch noch immer gelten die Produkte von Geberit im Sanitärbereich als das Mass aller Dinge. Ähnliches liesse sich über die Aktien des Unternehmens sagen. Zumindest galten die Papiere noch bis vor wenigen Monaten als einer der hiesigen Börsenüberflieger. Mittlerweile trennen sie allerdings nicht weniger als 17 Prozent vom Rekordhoch von Anfang August letzten Jahres bei 487 Franken.

Darf man Analystin Marta Bruska von der Berenberg Bank Glauben schenken, dann werden die Aktien so schnell nicht wieder an dieses Rekordhoch anknüpfen können. Ganz im Gegenteil: Sie sieht deren Kurse gar um fast 50 Prozent tauchen.

Das zumindest lässt das gerade mal noch 230 (zuvor 300) Franken lautende Kursziel der Analystin vermuten. Mit dieser Anpassung verleiht Bruska ihrer Mitte Januar ausgesprochenen Verkaufsempfehlung noch einmal Nachdruck. Im Wissen, dass die Papiere um 10 Prozent höher als damals notieren, ist das nötiger denn je.

Die Aktien von Geberit konnten in den letzten Wochen kräftig Boden gut machen (Quelle: cash.ch)

Von einer Erhebung der Beratungsfirma Markets Research schliesst die Analystin auf erste Marktanteilsverluste beim Marktführer Geberit. Gleichzeitig sieht sie den wachsenden Onlinevertrieb auf die Margen drücken.

Darauf abgestützt streicht Bruska zwar ihre mittelfristigen Margenerwartungen für den Sanitärtechnikkonzern zusammen. Ihre Gewinnschätzungen für die nächsten zwei Jahre sind davon jedoch nicht betroffen.

Wichtige Erkenntnisse zur Margenentwicklung erhoffe ich mir vom detaillierten Jahresergebnis. Dieses steht Mitte März zur Veröffentlichung an und dürfte zeigen, ob es sich bei der Schwarzmalerei der Berenberg-Analystin nicht bloss um einen "lauten Schrei nach Aufmerksamkeit" handelt. Die Börse reagiert heute Mittwoch jedenfalls nicht sonderlich besorgt...

+++

In weniger als 24 Stunden wird ABB das Jahresergebnis vorlegen. Dann hat das lange Warten der Aktionäre endlich ein Ende. Was sich schon heute mit ziemlicher Sicherheit sagen lässt: Der Zahlenkranz wird nicht einfach zu interpretieren sein.

Denn obwohl das Stromnetzgeschäft im Hinblick auf den Verkauf an Hitachi als nicht fortgeführte Aktivitäten ausgesondert wird, bleiben Kosten in Höhe von 300 Millionen Dollar und mehr in der Konzernrechnung hängen. Diese nicht näher zuordenbaren Kosten dürften über einen Zeithorizont von 12 bis 18 Monaten nach und nach auf die japanische Käuferin übergehen.

Und als ob das nicht schon genug wäre, ist auf das Schlussquartal bezogen auch noch mit einem Dickicht an Integrations- und Restrukturierungskosten sowie mit negativen Währungseffekten zu rechnen - da soll mal einer den Überblick behalten.

Konzernchef Ulrich Spiesshofer und seine Mitstreiter nutzen die Gelegenheit und laden nur wenige Stunden nach der Ergebnisveröffentlichung zum Investorentag nach Zürich. Im Zentrum steht dabei die Strategie für die Zeit nach dem Verkauf des Stromnetzgeschäfts.

ABB strebt mittelfristig ein jährliches Umsatzwachstum von 3 bis 6 Prozent, eine operative Marge (EBITA) zwischen 13 und 16 Prozent sowie eine Rendite auf dem eingesetzten Kapital (ROCE) von 15 bis 20 Prozent an. So viel ist schon heute bekannt.

Analyst Gael de-Bray von der Deutschen Bank geht davon aus, dass diese Gruppenziele auf die einzelnen Geschäftsbereiche runtergebrochen werden und ABB den Anwesenden einen glaubwürdigen Pfad hin zu diesen Zielen aufzeigt. Gelingt das Vorhaben, könnten die Tage als Mauerblümchen aus dem Swiss Market Index (SMI) gezählt sein.

Kursentwicklung der ABB-Aktien über die letzten zehn Jahre (Quelle: cash.ch)

Anders als de-Bray - er empfiehlt die Papiere von ABB mit einem Kursziel von 24 Franken zum Kauf - rechnet sein für J.P. Morgan tätiger Berufskollege Andreas Willi nicht mit den Kurs treibenden Neuigkeiten. Im Wissen, dass der gebürtige Schweizer die Aktien mit "Underweight" und einem Kursziel von 18,50 Franken einstuft, erstaunt das allerdings nicht.

In den vergangenen Tagen waren mehrere ausserbörsliche Blocktransaktionen zu beobachten. Am Montag wechselten ausserbörslich gar 2,8 Millionen Aktien die Hand. Wie der Zahlenkranz selbst sind auch diese Blocktransaktionen nicht einfach zu interpretieren. Was mir jedoch auffällt: Wie über weite Strecken im letzten Jahr haben zahlreiche Analysten ihre Schätzungen auch diesmal im Vorfeld der Ergebnisveröffentlichung wieder mit dem Rotstift überarbeitet - was tief blicken lässt...

Wobei es bei ABB das Unternehmen selbst ist, das den Aktien mit dem milliardenschweren Aktienrückkaufprogramm Flügel verleihen kann. Wie nachhaltig, das steht wiederum auf einem anderen Blatt.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |