Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Wie ich gestern Donnerstag in meiner Kolumne schrieb, machte der September seinem Ruf als schwacher Börsenmonat alle Ehre. Doch entgegen allen Gepflogenheiten bescherten die letzten Tage den hiesigen Aktienanlegerinnen und -anlegern erneut schmerzhafte Kursverluste. Dass die Rendite zehnjähriger amerikanischer Staatsanleihen von unten an der magischen Marke von 5 Prozent kratzte, forderte auch bei hiesigen Aktien seinen Tribut.

Und obwohl der Halbleiterhersteller U-blox bei uns die Unternehmensberichterstattung für das dritte Quartal erst am kommenden Mittwoch einläutet, wirft sie schon seit Tagen ihren Schatten voraus. So gerieten etwa die Aktien des Zugbauers Stadler Rail regelrecht unter die Räder, nachdem sich der Rivale Alstom zu einer Gewinnwarnung gezwungen sah. Die Schuld geben die Franzosen übrigens der stark gestiegenen Kapitalbindung beim Umlaufvermögen. Analysten wie Michael Foeth von der Bank Vontobel oder Stefanie Scholtysik von Mirabaud Securities halten die Kursverluste allerdings für völlig übertrieben. Ihres Erachtens hat Alstom mit firmenspezifischen Problemen zu kämpfen. An dieser Stelle sei zu erwähnen, dass beide Kaufempfehlungen für die Aktien ausstehend haben.

Bei den Valoren von Lonza sorgte hingegen eine Erhöhung der diesjährigen Finanzziele durch Samsung Biologics für steigende Kurse. Nach dem abrupten Abgang von Lonza-Chef Pierre-Alain Ruffieux nach weniger als vier Jahren waren Befürchtungen laut geworden, wonach beim Pharmazulieferer über die Gewinnwarnung vom Juli hinaus etwas morsch im Gebälk sein könnte. Mittlerweile haben die Basler zumindest die damals gesenkten diesjährigen Finanzziele schon mal bestätigt. Nun gilt das Interesse dem diesjährigen Investorentag vom 17. Oktober. Als Übergangschef dürfte dann Verwaltungsratspräsident Albert Baehny höchst persönlich durch den Tag führen.

Auch die Aktien von Meyer Burger kamen gestern Donnerstag in den Genuss einer Kurserholung. Ein erfreulicher Ausblick der deutschen SMA Solar reichte nach der Talfahrt der vorangegangenen Tage schon aus, um ein kleineres Kursfeuerwerk zu zünden. Wenn das Tagesgeschäft beim Hersteller von Wechselrichtern brummt, müsste es das eigentlich auch bei Meyer Burger, wie aus hiesigen Börsenkreisen zu vernehmen ist.

Kursentwicklung der Aktien von Meyer Burger seit Jahresbeginn (Quelle: www.cash.ch)

Auf neue Impulse sind die Aktien von Meyer Burger denn auch dringender denn je angewiesen. Die Angst vor einer schwachen zweiten Jahreshälfte liess die Kurse vorübergehend auf 28 Rappen und damit auf den tiefsten Stand seit Februar letzten Jahres purzeln. Das Ganze wurde begleitet von stark anschwellenden Handelsumsätzen.

Im Wissen, dass einige Banken – ich denke da etwa an Jefferies, die Deutsche Bank oder Goldman Sachs – noch immer Kursziele von 80 Rappen und mehr ausstehend haben, frage ich mich doch, wo bei den momentanen Ausverkaufspreisen denn da nun eigentlich die Käufer bleiben...?

Mittlerweile sind die Aktien des Solarunternehmens sogar unter das letzte mir bekannte Kursziel des für die Credit Suisse tätigen Analysten Patrick Laager von 30 Rappen zurückgefallen. Langjährige Leserinnen und Leser meiner Kolumne wissen, dass ich die Arbeit Laagers in all den Jahren eng mitverfolgt und seine Verkaufsempfehlungen immer mal wieder kritisiert habe. Das führte in Börsenkreisen gar zu Vermutungen, wonach es eine persönliche Fehde zwischen uns beiden gebe – was natürlich völliger Unfug ist.

Angesichts des jüngsten Kurszerfalls muss nun auch ich Laager ein Kränzchen winden und neidlos eingestehen, dass er aus heutiger Sicht mit seiner Skepsis richtig lag. Lob wem Lob gebührt.

Besagtem Analysten mag ich den Erfolg durchaus gönnen – nicht so den zahlreichen Leerverkäufern. Denn neusten Erhebungen der Beratungsfirma S&P Global Market Intelligence zufolge wetten letztere noch immer mit knapp 23 Prozent aller ausstehenden Aktien auf rückläufige Kurse. Bei einem geschätzten Drittel davon dürfte es sich allerdings um Absicherungstransaktionen seitens von Wandelanleihegläubigern handeln.

Mal schauen, ob sich die Leerverkäufer doch noch warm anziehen müssen. Einem Kommentar aus der Feder des für Mirabaud Securities tätigen Analysten Dani König entnehme ich nämlich, dass der deutsche Bundestag am 12. Oktober Massnahmen zum Schutz der heimischen Solarindustrie diskutieren könnte. Noch sei ein entsprechendes Traktandum jedoch nicht auf die Agenda gesetzt worden, wie weiter zu lesen ist.

Dass bei einigen Unternehmen aus der Schweiz alleine schon erste Zahlenfakten von ausländischen Rivalen die Aktienkurse durchschütteln, lässt auch hierzulande auf eine bewegte Quartalsberichterstattung schliessen. Ein erster kleiner Vorgeschmack auf das, was noch alles kommen könnte, versprechen kommende Woche etwa die Abschlüsse von U-blox, Givaudan oder der VAT Group. Ich wäre jedenfalls nicht überrascht, wenn eine (Zahlen-)Überraschung die nächste jagen würde – wobei die Vorzeichen nicht zwingend bloss negativer Natur sein müssen.

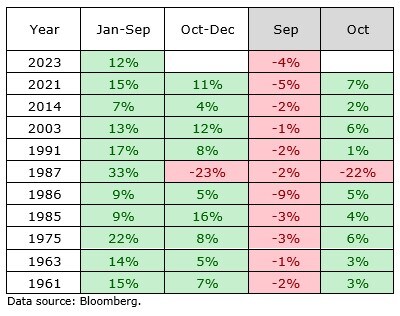

An dieser Stelle möchte ich noch einmal kurz auf die saisonalen Gegebenheiten zu sprechen kommen. Wie Erhebungen der Bank of America zeigen, folgte beim amerikanischen S&P 500 Index auf einen schwachen September tatsächlich meist ein starker Oktober. Das gilt allerdings nur für diejenigen Jahre, in denen der Leitindex im September um mindestens ein Prozent nachgibt und seit Jahresbeginn dennoch mit 5 Prozent oder mehr im Plus steht. Seit 1960 gab es eigentlich nur eine einzige Ausnahme: Den Börsencrash von 1987. Damals büsste der amerikanische Aktienmarkt im September knapp zwei Prozent ein, gefolgt von einem 20-Prozent-Rutsch in den darauffolgenden vier Wochen.

Aufstellung der S&P-500-Entwicklung nach einem schwachen September (Quelle: Bank of America, Bloomberg)

Die jüngste Umfrage der American Association of Individual Investors (AAII) bei Privatanlegern offenbart ein hartnäckiges Stimmungstief bei Aktien. Nur noch etwas mehr als 30 Prozent der Befragten rechnen über die kommenden sechs Monate mit steigenden Kursen. Gleichzeitig ist der Anteil derjenigen, welche von rückläufigen Kursen ausgehen, zuletzt auf fast 42 Prozent gestiegen.

Ob die Anlegerstimmung 1987 unmittelbar vor dem Börsencrash ähnlich schlecht war, ist mir nicht bekannt. Die Umfrage gab es damals angeblich erst seit wenigen Wochen. Interessant ist, dass die AAII auf ihrer Webseite sogar selber darauf hinweist, dass es sich bei den Umfrageergebnissen um einen zuverlässigen Gegenindikator handelt. Das heisst soviel wie: Je pessimistischer die Umfrageteilnehmer, desto besser für die Börse.

Wenden wir uns nun aber wieder dem hiesigen Geschehen zu. Die mediale Bühne gehörte in den letzten Tagen ganz dem Börsendebütanten Sandoz. Nachdem der Generikahersteller am Mittwoch überraschend unterkühlt begrüsst wurde, hagelte es tags darauf gleich unzählige Kaufempfehlungen.

Egal ob Morgan Stanley, J.P. Morgan oder Julius Bär – es gibt bislang nicht eine Bank, welche den Börsendebütanten nicht zum Kauf anpreist. Als erwähnenswert erachte ich insbesondere die Erstabdeckung durch die Zürcher Kantonalbank. Analyst Laurent Flamme kommt auf sein Discounted-Cashflow-Modell abgestützt doch tatsächlich auf einen fairen Wert von 59,20 Franken je Aktie. Das entspräche selbst aus heutiger Sicht mehr als einer Kursverdoppelung.

Kursentwicklung der Sandoz-Aktien seit ihrem Debüt (Quelle: www.cash.ch)

Der Analyt räumt zwar ein, dass Sandoz in den letzten Jahren regelmässig enttäuscht hat. Er macht hierfür die gescheiterte Expansionsstrategie in Nordamerika mitverantwortlich. Doch obwohl er die finanziellen Ziele des Managements als ehrgeizig erachtet, rechnet Flamme mit einer Trendwende zum Besseren. Er preist die Aktien denn auch mit "Übergewichten" zum Einstieg an.

An der Börse werden bei Sandoz im Hinblick auf die Quartalsergebnisveröffentlichung nun sogar Stimmen laut, wonach der Generikahersteller seine diesjährigen Finanzziele erhöhen könnte. Da bin ich mal gespannt...

Zu einem regelrechten Dammbruch kommt es heute Freitag bei den Aktien von Nestlé. Zeitweise kosten die Valoren des Nahrungsmittelmultis aus Vevey weniger als 100 Franken. Man muss weit zurückgehen, um auf ähnlich tiefe Kurse zu stossen.

Ich selber vermute ein unglückliches Zusammenspiel hinter dem Kursrutsch. Auslöser dürften die negativen Vorgaben aus Übersee sein, hatten Konsumgüteraktien wie jene von Coca-Cola, PepsiCo oder Mondelez Donnerstagnacht in New York doch Verluste bis zu fünf Prozent zu beklagen. Dies, nachdem der dortige Grossverteiler Walmart erstmals von negativen Folgen von Appetitzügler-Spritzen wie Wegovy auf den Absatz von Nahrungsmitteln berichtete.

Kommt bei Nestlé hinzu, dass bei Kursen knapp über 100 Franken angeblich einige grössere limitierte Stop-Loss-Aufträge lauerten. Diese seien losgetreten worden und hätten den Kursrutsch verstärkt, wie mir berichtet wird. Die Aktionärinnen und Aktionäre des Nahrungsmittelmultis können insofern aufatmen, als dass sich wohl keine firmenspezifischen Gründe hinter den Kursverlusten verbergen.

Ich könnte mir gut vorstellen, dass es kommende Woche nur so verteidigende Analystenkommentare hageln wird. Mehr dazu nächsten Freitag, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar.