Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Markttechnik ist die Disziplin, bei der man anhand von wiederkehrenden Kursmustern die zukünftige Entwicklung einzelner Aktien oder Indizes vorhersagt. Oder etwas ketzerisch gesagt: Sie lässt uns morgen wissen, was man heute aufgrund der Kursmuster von gestern eigentlich hätte wissen müssen.

Als eine Koryphäe auf diesem Gebiet gilt der für Julius Bär tätige Mensur Pocinci. Anders als ein Gros seiner Berufskollegen bei anderen Banken gibt er sich nicht mit dem Erkennen von Kursmustern zufrieden. Woche für Woche weiss der bekannte Markttechnikexperte wieder von neuen aufschlussreichen Beobachtungen zu berichten.

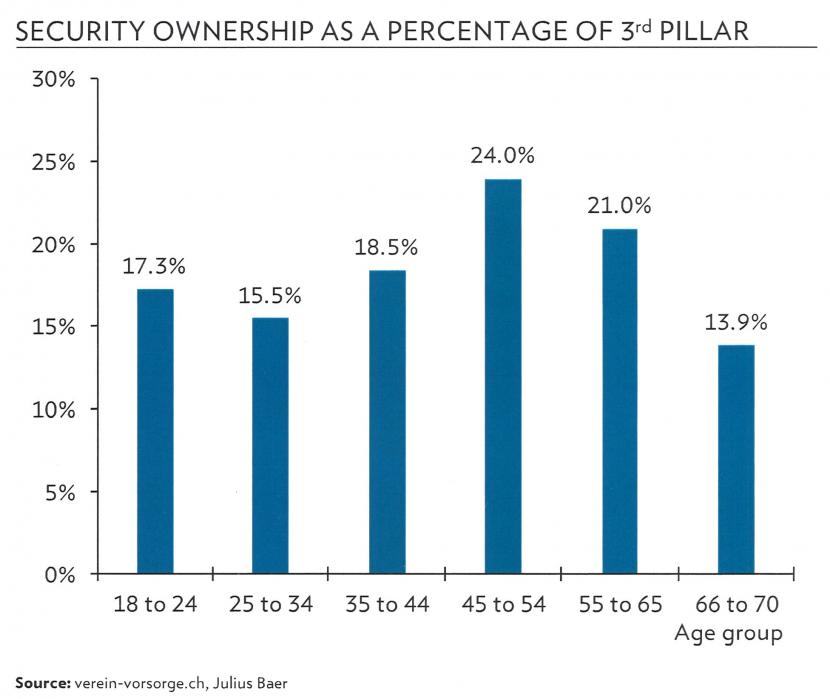

So erfährt man beispielsweise, dass sich in der dritten Säule von Herr und Frau Schweizer rund 65 Milliarden Franken angehäuft haben. Pocinci zufolge werden vier von fünf dieser Vorsorgefranken als Kontoguthaben gehalten. Sprich: Weniger als 20 Prozent der 3.-Säule-Vermögen sind in Wertschriften angelegt.

Besonders risikoscheu scheint die Altersgruppe zwischen 25 und 34 Jahren. Doch auch die 18- bis 24-Jährigen sind sehr zurückhaltend, wenn es darum geht, ihre Vorsorgefranken über Mischfonds in Wertschriften anzulegen. Das überrascht insofern, als dass gerade diese beiden Altersgruppe aufgrund ihres Anlagehorizonts von 30 Jahren und mehr als sehr risikofähig gelten. Das wiederum zeigt: Risikofähig sein ist das eine, die Bereitschaft, Risiken einzugehen, etwas ganz anderes.

Dass sich Pocinci die fehlende Risikobereitschaft der 18- bis 34-jährigen 3.-Säule-Sparer mit der geradezu katastrophalen Aktienkursentwicklung der beiden Schweizer Grossbanken UBS und Credit Suisse in den letzten 38 Jahre erklärt, überrascht mich dann aber doch.

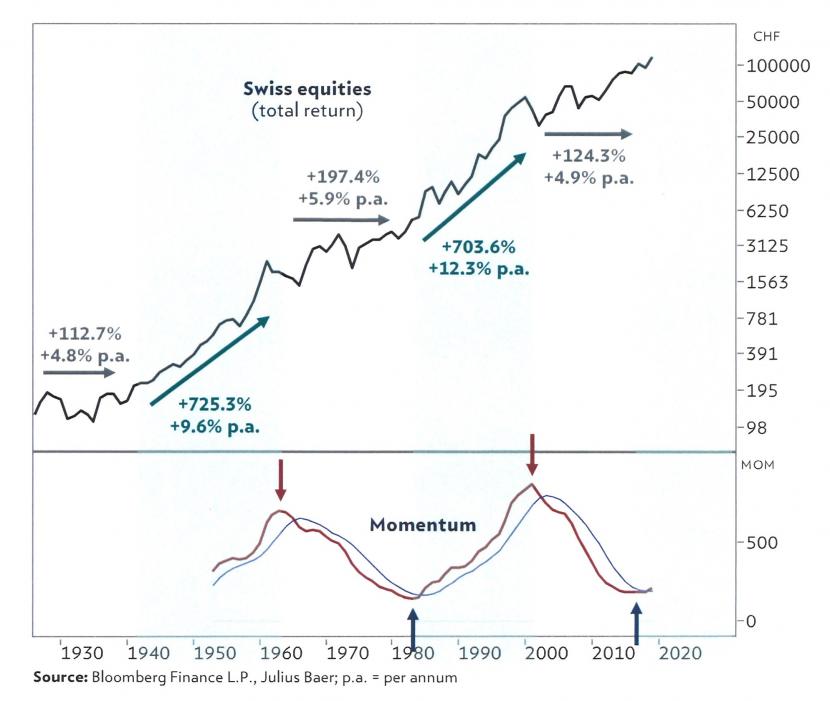

Der bekannte Markttechnikexperte wähnt den Schweizer Aktienmarkt übrigens vor einem kräftigen Aufwärtsschub. Einen ungünstigeren Zeitpunkt um negativverzinste Kontoguthaben zu halten gebe es deshalb nicht, so schreibt er.

Ob Pocinci mit dieser Einschätzung richtig liegt, wird sich zeigen. In einem Punkt muss ich ihm allerdings widersprechen: Noch scheint es bei den Banken ein Tabu zu sein, Kontoguthaben aus der 3. Säule mit Negativzinsen zu belasten.

Interessant ist übrigens, dass in der 2. Säule - anders als in der 3. Säule - mit einem substanziell höheren Aktien- und Immobilienanteil gearbeitet wird. Da sprechen wir rasch einmal von einem Aktienanteil von 30 oder 40 Prozent. Die "Politik des billigen Geldes" zwingt die hiesigen Pensionskassen regelrecht dazu, höhere, gleichzeitig aber auch eher schlecht entschädigte Anlagerisiken einzugehen. Risiken, welche sie unter anderen Umständen nie eingehen würden. Wenn sich das mal bloss nicht eines Tages rächt...

+++

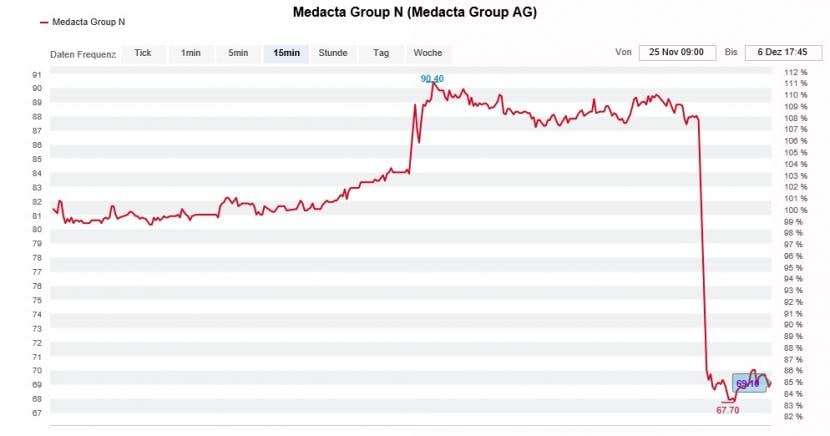

Mit einer vorweihnachtlichen Bescherung der anderen Art wartete am Donnerstagabend Medacta auf. In einer Nacht-und-Nebel-Aktion überarbeitete der Tessiner Medizinaltechnikspezialist seine Zielvorgaben mit dem Rotstift - und das schon zum zweiten Mal seit seinem Börsendebüt von diesem April.

Im Vorfeld der Publikumsöffnung als Wachstumswunder angepriesen, verkommen die Wachstumsträume der Aktionäre der ersten Stunde immer mehr zum Albtraum. Zu Kursen von 96 Franken ausgegeben, kosteten die Aktien zuletzt keine 70 Franken mehr. Dass nicht nur der Schweizer Aktienmarkt, sondern viele andere Medizinaltechnikwerte stattdessen kräftig zulegen konnten, macht die Sache nicht eben besser.

Mit Morgan Stanley wird es nun auch der damaligen Lead-Managerin des Börsengangs zuviel. Die amerikanische Investmentbank stuft die ursprünglich zu 96 Franken ausgegebenen Aktien von "Overweight" auf "Equal-weight" herunter und streicht das Kursziel auf 80 (zuvor 102) Franken zusammen. Die etwas gar lapidare Begründung: Nach der zweiten Reduktion der Zielvorgaben in Folge lässt sich die zukünftige Entwicklung des Tagesgeschäfts nurmehr schwer einschätzen.

Kurssturz bei den Medacta-Aktien nach der zweiten Gewinnwarnung in Folge (Quelle: www.cash.ch)

In der Spitze pries Analyst Alex Gibson die Papiere gar mit einem Kursziel von 111 Franken zum Kauf an. Allerdings wurde er schon damals nicht müde, auf die zahlreichen Risiken hinzuweisen, die da waren: Möglicher Margendruck im Zusammenhang mit hohen Vorabinvestitionen, eine Wachstumsverlangsamung aufgrund des intensiven Wettbewerbs und damit ein mögliches Vorbeischrammen an den firmeneigenen Zielvorgaben - als hätte der Analyst regelrecht mit Enttäuschungen gerechnet.

Mit ihren rückblickend etwas gar überrissenen Wachstumsprognosen haben sich die Firmenverantwortlichen von Medacta keinen Gefallen getan und mit der nachträglichen Reduktion der Zielvorgaben viel Porzellan zerschlagen. Diese Scherben wieder zusammenzukitten, dürfte dauern.

Der überraschende Handtuchwurf der ehemalige Lead-Managerin Morgan Stanley sollte Anlegern eine Warnung sein: Wenn mit der Publikumsöffnung betraute Banken die Aktien des von ihnen begleiteten Unternehmens zum Kauf empfehlen, ist nicht selten Vorsicht geboten.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |