Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Am letzten Donnerstag stand meine Kolumne ganz im Zeichen der wohl dicksten Überraschungen des Börsenjahrs 2021. Dabei hielt ich wie folgt fest:

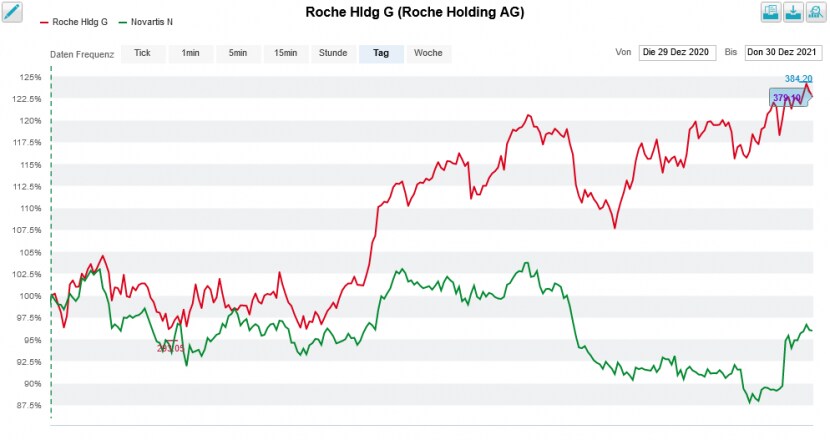

Dass der Swiss Market Index (SMI) als einer der besten Aktienindizes weltweit aus dem Börsenjahr 2021 hervorgeht, hat er nicht zuletzt den beiden Schwergewichten Roche und Nestlé zu verdanken. Anders als in den Jahren zuvor erwiesen diese sich für einmal nicht als Bremsklötze.

Denn auch die beiden Vorzeigeunternehmen hatten in den vergangenen 12 Monaten das Überraschungsmoment auf ihrer Seite. Insbesondere Roche überraschte gleich in mehrerlei Hinsicht. Im Zentrum stand dabei der Kauf des vom Rivalen Novartis gehaltenen Aktienpakets mit anschliessender Vernichtung der erworbenen Inhaberaktien.

Ich schrieb damals:

Auch für die Börse geht Roche übrigens als der klare Gewinner aus der Transaktion hervor.

Kursentwicklung der Genussscheine von Roche (rot) im 12-Monats-Vergleich mit jener der Novartis-Aktien (grün) (Quelle: www.cash.ch)

Ich wäre nicht überrascht, wenn der eine Schritt zum nächsten führen und der Pharma- und Diagnostikkonzern sich endlich von der ziemlich angestaubten Kapitalstruktur verabschieden würde. Die heutige Struktur bestehend aus stimmberechtigten Inhaberaktien und nicht-stimmberechtigten Genussscheinen ist ein Auslaufmodell. Einzig der Liftbauer Schindler und der Uhrenhersteller Swatch Group kennen unter den hiesigen Grossunternehmen noch eine duale Titelstruktur.

Gut denkbar, dass Roche auch im Börsenjahr 2022 für die eine oder andere Überraschung gut ist.

Sika wurde schon unter dem einstigen Firmenchef Jan Jenisch nachgesagt, ein "geschickter Konsolidierer" zu sein. Und tatsächlich gelang es sowohl ihm, als auch seinen Nachfolgern, über die Jahre mittels kleinerer ergänzender Firmenübernahmen einen Mehrwert für die Aktionärinnen und Aktionäre erzielen zu können.

Das Jahr 2019 war erst wenige Tage als, als das Unternehmen für 2,5 Milliarden Franken den französischen Mörtelhersteller Parex erwarb. Anfänglich arg für dieses Abweichen vom Erfolgsrezept kritisiert, erwies sich die Grossübernahme rasch als ein Segen.

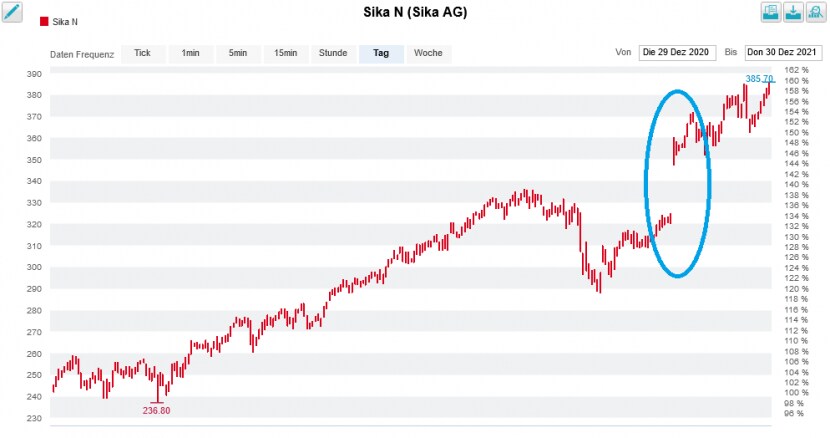

Nun scheint man auf den Geschmack gekommen zu sein, legt Sika doch keine drei Jahre danach mit der grössten Übernahme in der Firmengeschichte nach – und zaubert damit ein Strahlen auf die Gesichter der Aktionärinnen und Aktionäre. Der Bauchemiespezialist aus dem steuergünstigen Baar kauft für satte 5,5 Milliarden Franken die einstige Bauchemiesparte des Branchenriesen BASF.

Verkäufer ist die amerikanische Lone Pine. Keine zwei Jahre ist es her, dass der gewiefte Finanzinvestor den Deutschen denselben Geschäftszweig für umgerechnet 3,4 Milliarden Franken abluchste. Ein ziemlich lohnendes Geschäft für die Amerikaner.

Mit rund 15 Prozent liegt die operative Marge (EBITDA) des einstigen Bauchemiegeschäfts von BASF zwar unter den 19 Prozent von Sika. Allerdings hat der zwischenzeitliche Besitzer die Zügel schon kräftig angezogen. Ausserdem sind Finanzinvestoren von Schlag von Lone Pine bekannt dafür, keine Geschenke zu machen.

Kurssprung der Sika-Aktien rund um eine milliardenschwere Übernahme (Quelle: www.cash.ch)

Reagierte die Börse bei Sika einst ziemlich unterkühlt auf den milliardenschweren Parex-Kauf, so zündeten die jetzigen Übernahmepläne vor wenigen Wochen ein ziemliches Kursfeuerwerk – wobei ausländische Leerverkäufer mit ihren Eindeckungstransaktionen letztendlich das ihre dazu beitrugen.

Mal schauen, ob der erst im Mai angetretene Firmenchef Thomas Hasler in den nächsten Monaten nach ähnlichem Muster von sich reden macht. Mit reichlich billigem Geld finanziert, rechnet sich momentan gar manche Grossübernahme...

Nestlé und L'Oréal wurden sich im Hinblick auf den Jahreswechsel sozusagen in letzter Minute noch handelseinig: Der Nahrungsmittelkonzern aus Vevey reduziert sein Aktienpaket von 23 auf etwas mehr als 20 Prozent und tritt die Aktien für rund 9 Milliarden Franken an den französischen Kosmetikhersteller ab. Der Erlös wiederum fliesst in ein mit 20 Milliarden Franken dotiertes Aktienrückkaufprogramm.

Das Aktienrückkaufprogramm erscheint mir etwas gar einfallslos, um ehrlich zu sein. Ich hätte es – unter uns gesagt – lieber gesehen, wenn das L'Oréal-Paket oder Teile davon als Sachdividende den Aktionärinnen und Aktionären von Nestlé ausgeschüttet worden wären. So hätte jeder für sich selber entscheiden können, ob er nun an diesen festhält oder sie verkauft – um den Erlös dann beispielsweise selber wieder in Nestlé-Aktien fliessen zu lassen.

Kommen wir nun aber zur vorerst letzten – und für mich wohl grössten - Überraschung des Börsenjahres 2021. Der Euro nähert sich von oben der Parität zum Franken. Am Donnerstag kostete die Einheitswährung zeitweise keine 1,0360 Franken mehr. Es ist weniger die Frankenstärke an-und-für-sich, als vielmehr die Passivität der Schweizerischen Nationalbank (SNB), die mich überrascht. Zumindest gefühlt liegen die letzten Offenmarktinterventionen bereits etliche Monate zurück.

Es ist, als wäre den Verantwortlichen um Thomas Jordan durchaus bewusst, dass es angesichts der deutlich negativeren Realzinsen in den umliegenden europäischen Ländern beim Franken momentan schlichtweg kein Entgegenhalten gibt.

Wer Jordan und seine Mitstreiter aus dem SNB-Direktorium kennt, der weiss, dass auch diese immer mal wieder gut für Überraschungen sind. Und die in einer Nacht-und-Nebel-Aktion verkündete Aufgabe des Euro-Mindestkurses vom Januar 2015 zeigt, dass sie – falls nötig – keine Tabus fürchten.

Für reichlich Spannung ist jedenfalls weiterhin gesorgt...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |