Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Auch bei uns am Schweizer Aktienmarkt bleibt die Zinsentwicklung das dominierende Thema. Daran dürfte sich so schnell nichts ändern, selbst wenn die Rendite zehnjähriger amerikanischer Staatsanleihen zuletzt vom Zwischenhoch bei 1,9 Prozent zurückgefallen ist.

Wichtige Erkenntnisse erhoffe ich mir vom kommenden Mittwoch. Dann nämlich sitzt der Offenmarktausschuss der amerikanischen Notenbank erstmals in diesem Jahr wieder zusammen. Dass die milliardenschweren Wertpapierkäufe zurückgefahren werden sollen, ist bereits bekannt. Auch in etwa mit welcher Geschwindigkeit. Und mit einem ersten Zinsschritt ist erst im März zu rechnen. Vielmehr dürfte das, was Notenbankchef "Jay" Powell und seine Gouverneure am Mittwoch zwischen den Zeilen verlauten lassen, die Kurse bewegen. Nicht nur an den Anleihen-, sondern eben auch an den Aktienmärkten.

Bei den Banken und ihren Ökonomen nachgefragt, geht man im Jahresverlauf von insgesamt vier Leitzinserhöhungen um jeweils 25 Basispunkte aus. Nur die Experten der Bank of America tanzen aus der Reihe und erwarten nicht weniger als acht Zinsschritte. Jene der wohl bedeutendsten Investmentbank der Welt, Goldman Sachs, rechnen sogar mit zehn Leitzinserhöhungen – allerdings über drei lange Jahre verteilt.

Da mutet schon fast ein bisschen ironisch an, dass die Bilanzsumme der amerikanischen Notenbank zuletzt innerhalb nur einer Woche um knapp 80 auf 8870 Milliarden Dollar anschwoll. So viel zur angeblichen Drosselung der Wertpapierkäufe. Im Vergleich zu den Europäern sind die Amerikaner mit einer Notenbankbilanz von 38 Prozent des jährlichen Bruttoinlandprodukts fast schon Chorknaben, kommt die Europäische Zentralbank (EZB) mit ihrer Bilanzsumme doch auf mehr als 80 Prozent der gesamten Wirtschaftsleistung eines Jahres.

Am vergangenen Freitag berichtete ich von einem Strategiepapier aus der Feder des für Goldman Sachs tätigen Chefdenkers Peter Oppenheimer. Seine Mitautoren und er trauen dem Weltaktienindex von MSCI über die nächsten 12 Monate einen Anstieg um 6 Prozent zu – jedoch nicht ohne die Wahrscheinlichkeit eines Rückschlags um 20 Prozent oder mehr ganz nebenbei mit hohen 60 Prozent anzugeben.

| Wie gross ist die Wahrscheinlichkeit einer 20-Prozent-Korrektur bei Aktien wirklich? |

Nun meldet sich auch UBS-Stratege Nick Nelson zum Thema Aktien und Zinsen zu Wort. Da die Substanzwerte seines Erachtens noch etwas länger ihre Muskeln spielen lassen könnten, zieht er diese den Wachstumswerten bis auf weiteres vor. Das Pendel werde vermutlich sogar erst im Frühsommer wieder in Richtung defensive Aktien, Wachstumswerte und Qualitätsaktien zurückschlagen, wie Nelson schreibt.

Interessant sind vor allem seine Berechnungen rund um die Abhängigkeit einzelner Titelsegmente von der Zinsentwicklung – teils mit überraschenden Ergebnissen. Dass die Pharmawerte eine hohe Abhängigkeit aufweisen, ist allgemein bekannt. Dass die Aktien von Stahlherstellern aber noch stärker von steigenden Zinsen betroffen sind und das auch für jene diversifizierter Finanzunternehmen und Telekommunikationsfirmen gilt, ist hingegen kaum jemandem bewusst.

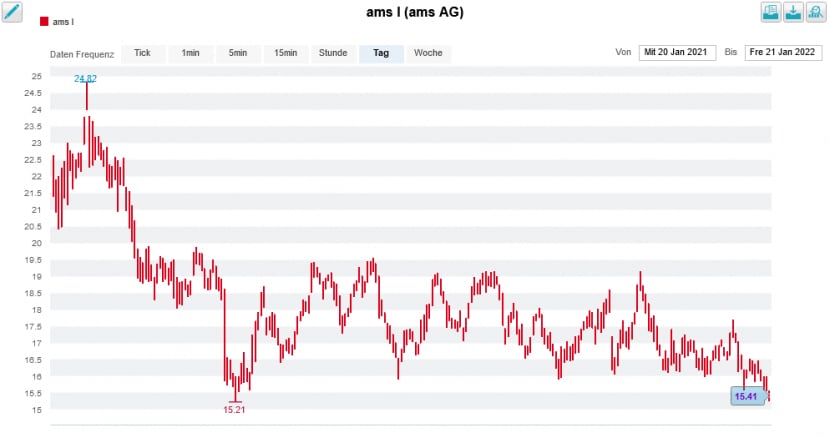

Die Aktien von AMS Osram trennen nur noch wenige Rappen vom letztjährigen Tief. Sind die Zinsen nun schuld daran oder nicht? (Quelle: www.cash.ch)

Aus Schweizer Sicht anfällig sind dem Strategen zufolge die Aktien von Flughafen Zürich, Straumann und Lonza. Vergleichsweise glimpflich müssten die Valoren von AMS Osram, Temenos, SoftwareOne und DKSH davonkommen. Auch hier gibt es die eine oder andere dicke Überraschung.

Die UBS stützt sich bei diesen Berechnungen übrigens nicht auf historische Erhebungen ab, sondern untersucht den Einfluss der gewichteten durchschnittlichen Kapitalkosten und des künftigen Wachstums auf den fairen Aktienkurs auf Basis eines Discounted-Cashflow-Modells. Das liest sich zwar etwas hochgestochen, scheint mir aber ein ganz vernünftiger Ansatz...

+++

Darf man dem für Vontobel tätigen Analysten Michael Föth Glauben schenken, dann sind die Aktien von Temenos ein Kauf bis 195 Franken. Eigentlich müsste er einen besonders guten Draht zur Bankensoftwareschmiede aus Genf haben, wechselte sein ehemaliger Chef "Takis" Spiliopoulos vor wenigen Jahren doch in der Funktion des Finanzchefs dorthin.

Auf der diesjährigen Favoritenliste von Vontobel für den Schweizer Aktienmarkt sucht man die Valoren – anders als noch vor einem Jahr – jedoch vergeblich. Mit einem geradezu schwindelerregend hohen Aufwärtspotenzial von 75 Prozent zum Kursziel müsste Temenos eigentlich weiterhin dazugehören.

Im Oktober liessen Übernahmespekulationen den Kurs der Aktien innerhalb von weniger als 48 Stunden um mehr als 20 Prozent nach oben schiessen, nachdem die Nachrichtenagentur Bloomberg von einem angeblichen Verkauf des Unternehmens an den Finanzinvestor EQT berichtet hatte. Das Ganze wurde damals von auffälligen Warrantskäufen begleitet.

Kursentwicklung der Temenos-Aktien seit Oktober (Quelle: www.cash.ch)

Regelmässige Leserinnen und Leser meiner Kolumne wissen, dass ich die derivatseitigen Handelsaktivitäten bei Übernahmegerüchten gerne als Gradmesser hinzuziehe. Umso mehr überrascht mich, dass es bei blossen Spekulationen blieb.

Kosteten die Aktien von Temenos Ende Oktober in der Spitze knapp 143 Franken, wurden am Freitagnachmittag noch Kurse von etwas mehr als 110 Franken bezahlt.

Wer nun denkt, dass die im Zuge der Spekulationen aufgebauten Derivatpositionen längst wieder auf den Markt geworfen wurden, der irrt. Ich bin bei Warrants wie BTEMFU, TEMLJB, TEMBDZ, WTEAMV oder TEMKJB jedenfalls auf keine auffälligen Verkäufe gestossen – wie auch immer das zu deuten ist.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |