Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

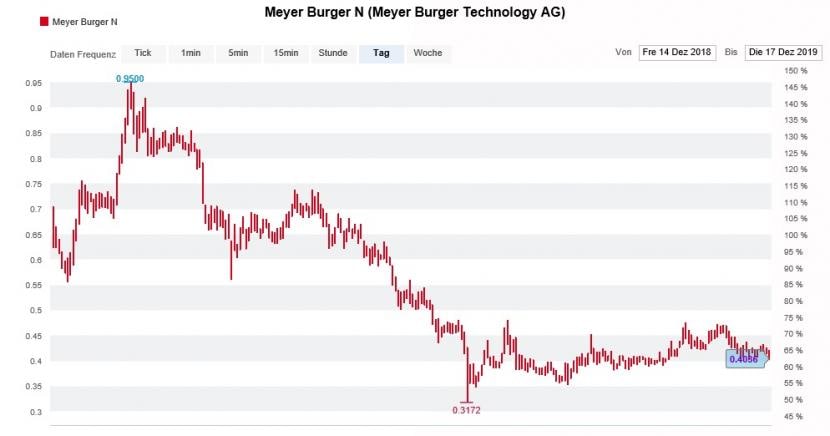

Es ist schwer zu glauben, dass Meyer Burger einst leidenschaftlich als zukunftsweisendes Vorzeigeunternehmen gefeiert wurde. Nicht nur an den Auftragsbüchern, auch an seinem Börsenwert gemessen, ist der Solarzulieferer aus dem bernischen Gwatt nur noch ein Schatten seiner selbst. Da die Aktien weniger als einen Franken kosten und starken Kursausschlägen unterliegen, sind sie ein beliebtes Spekulationsobjekt.

Das scheint die Fonds-Manager der Credit Suisse nicht davon abzuhalten, sich in den Papieren zu tummeln. Ganz im Gegenteil: In der Spitze hielt die Fondstochter der kleineren der beiden Schweizer Grossbanken mehr als 5 Prozent der Stimmen. Seit wenigen Wochen sind es mal etwas mehr als 3 Prozent, dann wieder etwas weniger als 3 Prozent.

Seit wenigen Wochen kranken die Aktien von Meyer Burger wieder unter Kursschwund (Quelle: www.cash.ch)

Mögliche Erklärungen für diese Abfolge von Beteiligungsveränderungen gibt es mehrere. Die wohl naheliegendste wäre, dass die verwalteten Kundenvermögen Schwankungen unterliegen und die Fondstochter der Credit Suisse vor allem deshalb Titel zu- oder verkaufen muss. Vielleicht hat aber auch sie die Aktien von Meyer Burger als Spekulationsobjekt für sich entdeckt.

Etwas, das sich die Firmenverantwortlichen des Solarzulieferers in gewisser Weise selber zuzuschreiben hätten.

Auf eine Reihe vermeintlicher Erfolgsmeldungen im Vorfeld der ausserordentlichen Generalversammlung von Ende Oktober rund um die Zuwahl des Aktionärsvertreters Mark Kerekes, mussten sie unmittelbar danach Verzögerungen beim 100 Millionen Franken schweren Grossauftrag aus Übersee einräumen. Wahrlich keine kommunikative Meisterleistung, gibt es doch konkrete Anhaltspunkte, dass man schon am Tag der ausserordentlichen Generalversammlung Kenntnis davon hatte.

Apropos Verzögerungen: Anlässlich der Halbjahresergebnisveröffentlichung von Mitte August stellte das Unternehmen grossspurig einen ersten Gigawatt-Auftrag des Partnerunternehmens REC für das späte zweite Halbjahr in Aussicht. In Präsentationsunterlagen vom Oktober war dann bloss noch von einem ersten Auftrag in geringerer Höhe von 600 Megawatt im Laufe der ersten Hälfte nächsten Jahres die Rede. Und in den Unterlagen vom Tag der ausserordentlichen Generalversammlung fanden dann zwar noch die besagten 600 Megawatt Erwähnung, zeitlich schien man sich aber nicht mehr länger festlegen zu wollen.

Mit anderen Worten: Ganz so still, wie Meyer Burger uns weismachen will, war es rund um die Partnerschaft eigentlich gar nicht. Und dennoch wartet man bis heute vergeblich auf die finanziellen Eckpunkte des zukünftigen Entschädigungsmodells mit REC - obwohl die nicht gerade erfolgsverwöhnten Aktionäre eine rasche und verlässliche Antwort auf diese Frage mehr als verdient hätten.

+++

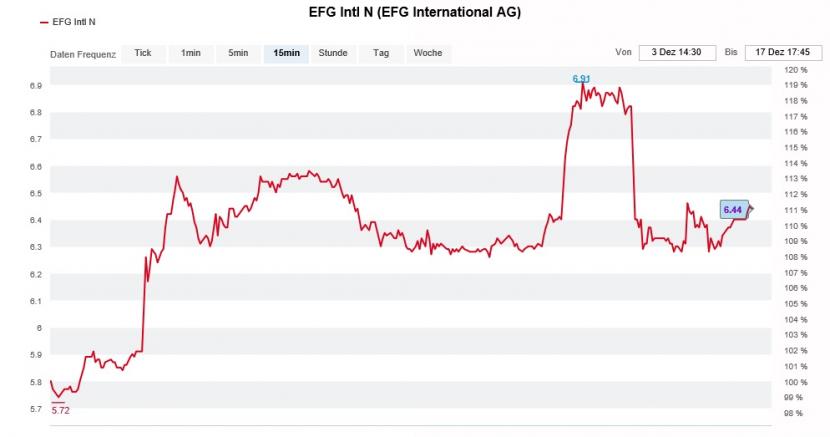

So lange EFG International mit dem Dementi zuwartete, so entschieden trat der Vermögensverwalter kursierenden Übernahmegerüchten letztendlich entgegen. Nachdem seit Wochen über Verkaufsverhandlungen zwischen der Aktionärsfamilie Latsis und Julius Bär spekuliert wurde, wies er entsprechende Berichte als "falsch, unbegründet und irreführend" zurück.

In der Folge liessen zwar die im Zuge der Übernahmegerüchte aufgepumpten Aktien des Vermögensverwalters, nicht aber die ebenfalls rege gefragten Warrants wieder Luft ab. Von den zuvor aufgebauten 200'000 EFGVJB und den 450'000 EFGUJB wurden weniger als die Hälfte wieder glattgestellt. Von den 400'000 EFGAJB landeten nur gerade 60'000 Warrants wieder auf dem Markt und von den 200'000 EFGVJB gar keine.

Die EFG-Aktien haben einen Teil ihrer spekulationsgetriebenen Kursavancen zuletzt wieder preisgegeben (Quelle: www.cash.ch)

Ich werde den Verdacht nicht los, dass gewisse Marktkreise selbst nach dem offiziellen Dementi von EFG International auf bahnbrechende Neuigkeiten warten. Interessant ist, dass sämtliche dieser Derivate von Julius Bär ausgegeben wurden. Alles bloss ein Zufall?

Was wäre nun, wenn die Zürcher Bank nicht mit den knapp 50 Prozent der Familie Latsis am Vermögensverwalter liebäugeln, sondern sich vorerst nur mit dem Aktienpaket von BTG Pactual begnügen würde? Als ehemaliges Mutterhaus der Banca della Svizzera Italiana, kurz BSI, hält die brasilianische Bankengruppe 29 Prozent an EFG International. Verkaufsabsichten werden BTG Pactual ja schon eine ganze Weile nachgesagt.

Irgend etwas verrät mir, dass das letzte Kapitel in dieser abenteuerlich anmutenden Geschichte noch nicht geschrieben ist. Wer weiss - vielleicht heisst es schon bald: Demnächst in diesem Theater.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |