Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

Langjährige Aktionäre von Belimo werden erleichtert aufatmen: Die Aktien des Automationsspezialisten aus Hinwil kosten wieder so viel wie unmittelbar vor dem pandemiebedingten Rücksetzer. Knapp 7500 Franken kosteten die Papiere vor wenigen Tagen – ein neuer Rekord.

Wer sich Mitte März in der allgemeinen Börsenpanik von seinen Aktien trennte, dem dürften beim Anblick dieser Zahl vermutlich die Tränen der Verzweiflung in die Augen schiessen. Nicht zuletzt auch deshalb, weil Analystin Marta Bruska von der Berenberg Bank kräftig in den Wunden derjenigen stochert, die sich zu dieser Kurzschlussaktion verleiten liessen.

Bruska reduziert ihre Gewinnschätzungen zwar um bis zu 11 Prozent, preist die Aktien von Belimo im selben Atemzug allerdings sogar mit "Buy" und einem Kursziel von 8000 (zuvor 7750) Franken zum Kauf an.

Die Aktien von Belimo stehen stellvertretend für viele andere Schweizer Nebenwerte (Quelle: www.cash.ch)

Dem steht ihr vermutlich nach dem gleichnamigen Sänger benannte Abteilungskollege Tom Jones in Nichts nach. Er reduziert seine Gewinnschätzungen für Straumann um durchschnittlich 6 Prozent. Unnötig zu erwähnen, dass auch Jones das Kursziel auf 760 (zuvor 725) Franken erhöht. Wenn auch er die Aktien des Weltmarktführers unter den Dentalimplantateherstellern bloss mit "Hold" einstuft. Angesichts des rechnerischen Abwärtspotenzials von rund 18 Prozent gegenüber dem neuen Kursziel müsste der Analyst vielmehr eine Verkaufsempfehlung aussprechen. Wenigstens macht er kein Geheimnis daraus, dass die Papiere heute deutlich höher als noch vor Ausbruch der Covid-19-Pandemie bewertet sind.

Das Ganze auf die Spitze treibt der ebenfalls für die Berenberg Bank tätige Usman Ghazi bei Sunrise Communications. Während er seine Gewinnschätzungen um bis zu 5,9 Prozent kürzt, erhöht er das Kursziel für die Aktien der Nummer zwei im Mobilfunkmarkt Schweiz kräftig auf 110 (zuvor 87) Franken. Der Analyst stuft die Papiere wie bis anhin mit "Buy" ein.

Auch auf die Gefahr hin, mich zu wiederholen: Man muss kein eingefleischter Börsenexperte sein, um zu erahnen, dass stark steigende Kursen (und Kursziele) bei gleichzeitig rückläufigen Gewinnerwartungen irgendwann in Tränen enden – ausser es gibt sich wie bei Sunrise Communications ein grosszügiger Käufer zu erkennen...

+++

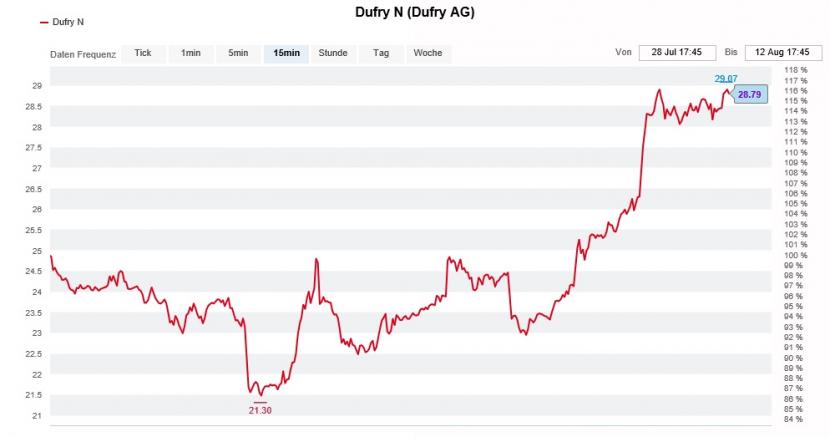

Vor wenigen Tagen sassen die Leerverkäufer bei Dufry noch fest im Sattel. So schien es zumindest. Mittlerweile kosten die Aktien des Reisehandelskonzerns aus Basel allerdings fast 20 Prozent mehr als am Freitag bei Börsenschluss.

Wie mir mehrere Quellen unabhängig voneinander berichten, wird bei diesen Papieren offen Jagd auf die Leerverkäufer gemacht.

Ein Kommentar aus den Genfer Handelsräumen von Mirabaud Securities scheint diese Berichte bestätigen zu wollen. Denn darin preisen die Autoren die Aktien tradinghalber zum Kauf an.

Die Rechnung der Autoren ist schnell gemacht: Aufgrund von Absicherungstransaktionen im Zusammenhang mit der 350 Millionen Franken schweren Wandelanleihe – sogenannte "Delta-Hedges" - sind einige Marktakteure bei steigenden Kursen gezwungen, zuvor leerverkaufte Titel zurückzukaufen. Das wiederum könnte die Kurse gar in die Nähe des Wandelpreises von 33 Franken katapultieren.

Deckungskäufe bescheren den Aktien von Dufry seit Tagen kräftig steigende Kurse (Quelle: www.cash.ch)

Darf man den für Mirabaud Securities tätigen Autoren Glauben schenken, dann sind auch wachsende Impfstoffhoffnungen mitverantwortlich für dieses Kursfeuerwerk. Je früher Covid-19-Impfstoffe in rauhen Mengen verfügbar sind, desto rascher dürfte die weltweite Reisetätigkeit wieder anziehen. Auch das Argument der Leerverkäufer einer zweiten oder dritten Pandemiewelle liesse sich bei Dufry dann nicht mehr aufrecht erhalten.

Dass sich ausgerechnet Deckungskäufe aus dem Lager der Leerverkäufer als Brandbeschleuniger erweisen, ist von Ironie kaum zu überbieten. Ich bin jedenfalls jetzt schon neugierig, ob die Aktien tatsächlich noch einmal eine weitere Stufe der Kursrakete in Richtung von 33 Franken zünden. Schliesslich laufen Schätzungen aus dem Handel zufolge noch immer Wetten in Höhe von fast 8 Prozent der ausstehenden Aktien gegen den Reisehandelskonzern.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |