Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Die Inhaberaktionäre sind beim Pharma- und Diagnostikkonzern Roche aus Basel eigentlich besser gestellt als die Genussscheinhalter. Und dennoch tummeln sich die ausländischen Grossinvestoren vorwiegend in den Genussscheinen. Der Markt in den Inhaberaktien ist nämlich um einiges schmäler als in den Genussscheinen. An durchschnittlichen Tagen wechseln Inhaberaktien mit einem Verkehrswert von weniger als 50 Millionen Franken die Hand – zu wenig für mächtige Grossinvestoren vom Kaliber von Fidelity und Co.

Nicht so am letzten Freitag, als im späten Handel mehr als 2,5 Millionen Inhaberaktien herumgereicht wurden. Wir sprechen hier immerhin von Titeln mit einem Verkehrswert von 770 Millionen Franken.

Die wohl naheliegendste Erklärung für diese doch sehr auffälligen Transaktionen ist der nahende Dividendentermin. Nicht nur die Genussscheine, auch die Inhaberaktien werden am 18. März ex einer Dividende von etwas mehr als 9 Franken gehandelt. Was mich allerdings ein bisschen irritiert ist, dass die Aktienblöcke am Freitag börslich und nicht ausserbörslich die Hand wechselten. Das ist eher etwas ungewöhnlich.

Kursentwicklung der Inhaberaktien (rot) und Genusscheine (grün) von Roche in den letzten zwei Wochen (Quelle: www.cash.ch)

Wer weiss: Vielleicht steckt ja doch mehr dahinter. Selbst am Hauptsitz in Basel wird man nicht von der Hand weisen können, dass die Kapitalstruktur mittlerweile etwas gar angestaubt daherkommt. Eine Einheitsaktie gehört her – selbst wenn die Familienaktionäre von Roche von dieser Idee vermutlich nicht gerade sehr angetan sein dürften.

Allerdings sind es Ideen wie diese, mit welchen sich die Valoren des Pharma- und Diagnostikkonzerns endlich aus ihrem Kurs- und Stimmungstief befreien liessen.

Und dann wäre da ja noch den Grossaktionär Novartis, der seine Beteiligung ebenfalls in Inhaberaktien hält. Auch dieser Umstand bietet Spekulationen unterschiedlichster Couler einen Nährboden...

+++

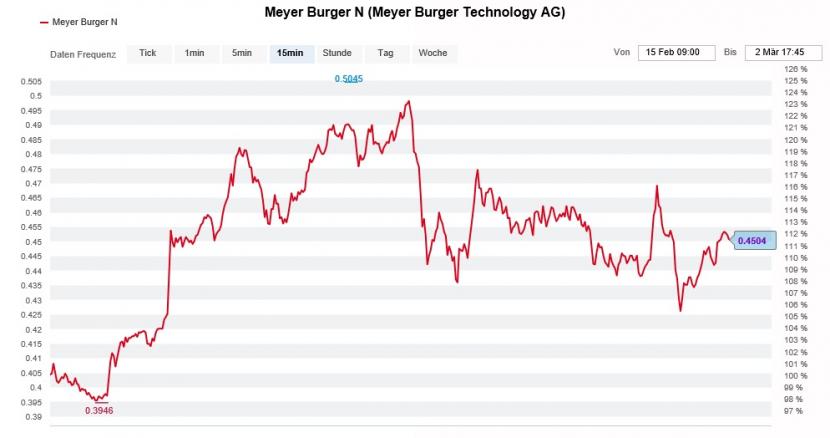

Bei Meyer Burger ist Aufbruchsstimmung zu verspüren. Das weiss nach einer Road-Show vor Investoren auch Jefferies zu berichten. Die amerikanische Investmentbank preist die Aktien des einstigen Sorgenkinds seit zwei Wochen mit einem Kursziel von 56 Rappen zum Kauf an. Unter gewissen Umständen hält Analyst Constantin Hesse gar Kurse von knapp einem Franken für möglich.

Dem würde sein Berufskollege Patrick Laager von der Credit Suisse wohl widersprechen. Der Chefanalyst bekräftigt im Vorfeld der Jahresergebnisveröffentlichung vom 11. März sowohl die "Underperform" lautende Verkaufsempfehlung als auch das Kursziel. Letzteres liegt gerade einmal bei 30 Rappen.

Laager lässt keine Zweifel daran, dass die Börsenkapitalisierung mit 1,1 Milliarden Franken einen erfolgreichen Vorstoss in die Produktion von Solarzellen und –module bereits vorwegnimmt. Gleichzeitig unterstellt er dem Solarunternehmen, dass dieses nicht über die nötigen Erfahrungen im Vertrieb verfüge, um die Pläne zum kommerziellen Erfolg führen zu können.

Seit Tagen unterliegen die Aktien von Meyer Burger starken Kurs- und Stimmungsschwankungen (Quelle: www.cash.ch)

Der für die Credit Suisse tätige Chefanalyst schätzt die Aktien von Meyer Burger nunmehr schon seit einer gefühlten Ewigkeit mit "Underperform" ein. Mit seinen jüngst gemachten Aussagen wird er dem Ruf des ewigen Miesepeters denn auch weiterhin gerecht.

Ich möchte an dieser Stelle nicht missverstanden werden. Selbst wenn die Pläne für den Vorstoss in die Produktion von Solarzellen und –modulen zumindest auf dem Reissbrett vielversprechend aussehen, spricht nichts dagegen, kritisch zu sein. Denn Risiken bei der Umsetzung solch ambitionierter Pläne gibt es immer.

Nicht nur der Credit-Suisse-Analyst, auch ich erhoffe mir von der Jahresergebnisveröffentlichung wichtige Erkenntnisse in Bezug auf den Aufbau der Produktionskapazitäten. Ich wäre jedenfalls nicht überrascht, wenn die Aktien an diesem Tag zu einer grösseren Kursbewegung ansetzen würden – wäre natürlich schön, wenn unter positiven Vorzeichen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |