Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Eigentlich trennen den Hauptsitz der UBS am Paradeplatz in Zürich ja bloss ein paar wenige Schritte von dem der Credit Suisse. Auch von der Strategie her sind sich die beiden Unternehmen nicht eben unähnlich. An der Börse trennen die grösste Schweizer Bank hingegen Welten von der ewigen Erzrivalin. Denn während die Aktien der UBS fast 15 Prozent mehr als noch zu Jahresbeginn kosten, bilden jene der Credit Suisse beim Swiss Market Index (SMI) mit einem Minus im selben Umfang das diesjährige Schlusslicht. Welche Schmach aber auch.

In einer 44 Seiten starken Studie zur europäischen Bankenindustrie kommen die UBS und ihre Aktien allerdings gar nicht gut weg. Geht es nach Autor Amit Goel – er gilt als profunder Branchenkenner – hat die Grossbank ein Kostenproblem. Der Analyst sieht die Kosten weiter steigen und unter dem neuen Firmenchef Ralph Hamers ausserdem Restrukturierungskosten hinzukommen.

Das ist nicht weiter schlimm. Zumindest solange nicht, wie die Ertragslage stark bleibt. Problematischer wird es, wenn sich die zuvor starke Ertragslage zu normalisieren beginnt.

Aktienkursentwicklung der UBS (rot) im Vergleich mit jener der Credit Suisse (Quelle: www.cash.ch)

Goel stuft die Aktien der UBS deshalb wie bis anhin mit "Underweight" und einem Kursziel von 14 Franken ein und führt die Papiere auf der sogenannten "Least Preferred List". Der Analyst setzt stattdessen auf jene des Sorgenkinds Credit Suisse, was auch wieder tief blicken lässt. Letztere werden übrigens mit "Overweight" und einem Kursziel von 12,50 Franken empfohlen.

Nicht weniger entscheidend als die Relation der Kosten zu den Erträgen ist der Berufungsprozess der UBS gegen die 4,5 Milliarden Euro schwere Strafe in Frankreich. Erst kürzlich erlitt die Grossbank eine kleinere Teilniederlage, kann sie im Hinblick auf das weitreichende Urteil von Ende September doch auch wegen Geldwäscherei belangt werden...

+++

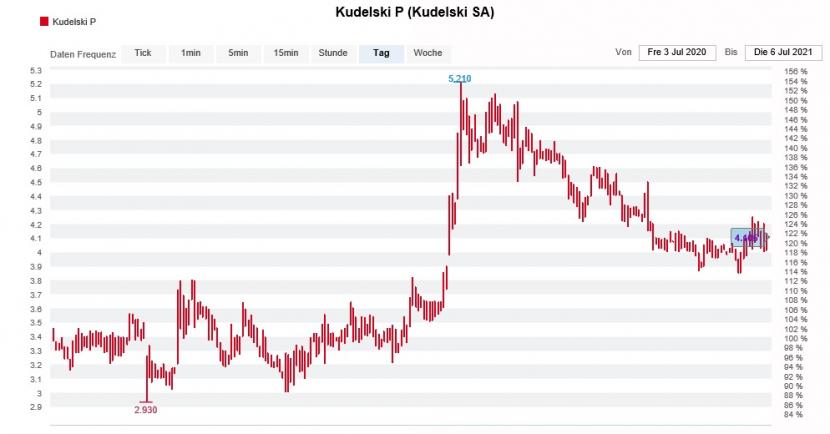

Es ist schon wieder eine ganze Weile her, seit ich letztmals über Kudelski geschrieben habe. Das dürfte auch damit zu tun haben, dass sich das Technologieunternehmen aus einem Vorort von Lausanne in den letzten Jahren immer wieder neu erfinden musste. Die neuen Schlagworte heissen Internet-der-Dinge und Cyber-Sicherheit.

Eigentlich müssten diese beiden künftigen Geschäftsfelder nicht nur den Nerv der Zeit, sondern auch den der Anleger treffen. Schliesslich vergeht momentan kaum eine Woche, ohne dass nicht irgendwo auf der Welt von einem grossen Cyberangriff die Rede wäre. Jüngstes Opfer ist die amerikanische Softwarefirma Kaseya und mit ihr angeblich etwas mehr als 1500 ihrer hochkarätigsten Firmenkunden. Die Hacker – angeblich ein russisches Kollektiv - versuchen Lösegeld zu erpressen.

Wer nun allerdings denkt, dass diese Nachrichten den Aktien von Kudelski neues Leben einhauchen, der irrt. Das Gegenteil ist der Fall: Die Papiere fristen ein Mauerblümchen-Dasein – und das seit einer gefühlten Ewigkeit. Wurden Ende Januar in der Spitze Kurse von 5 Franken und mehr bezahlt, waren es zuletzt nur noch um die 4 Franken.

Kursentwicklung der Kudelski-Aktien über die letzten 12 Monate (Quelle: www.cash.ch)

Eine mögliche Erklärung für die unterkühlte Reaktion der Börse liefert Analyst Andreas Müller von der Zürcher Kantonalbank. In einer mir vorliegenden Unternehmensstudie von Ende Februar hält Müller fest, dass das Geschäftsfeld Cyber-Sicherheit gerade mal 12 Prozent zum Jahresumsatz beisteuern dürfte. Beim Internet-der-Dinge ist es sogar bloss ein Prozent. Bei der Zürcher Kantonalbank werden die Aktien folglich denn auch weiterhin mit "Untergewichten" eingestuft. Das heisst in etwa soviel, als dass Anleger bei Kudelski besser an der Seitenlinie verharren. Noch deutlicher wird UBS-Analyst Jörn Iffert. Er rät gar mit "Sell" und einem 12-Monats-Kursziel von 2 Franken zum Ausstieg.

Ein wichtiger Gradmesser bleiben aus Aktionärssicht die beiden ausstehenden Anleihen der Waadtländer. Während die Mitte August 2022 fällig werdende Anleihe mittlerweile fast wieder zu pari gehandelt wird, ist die zwei Jahre länger laufende Anleihe weiterhin bloss für 90 Rappen für jeden Franken zu haben. Und selbst wenn es zu Jahresbeginn keine 65 Rappen waren, scheinen die Anleger noch immer nicht restlos überzeugt zu sein, dass das Unternehmen die 2024 fällig werdende Anleihe zurückbezahlen kann.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |