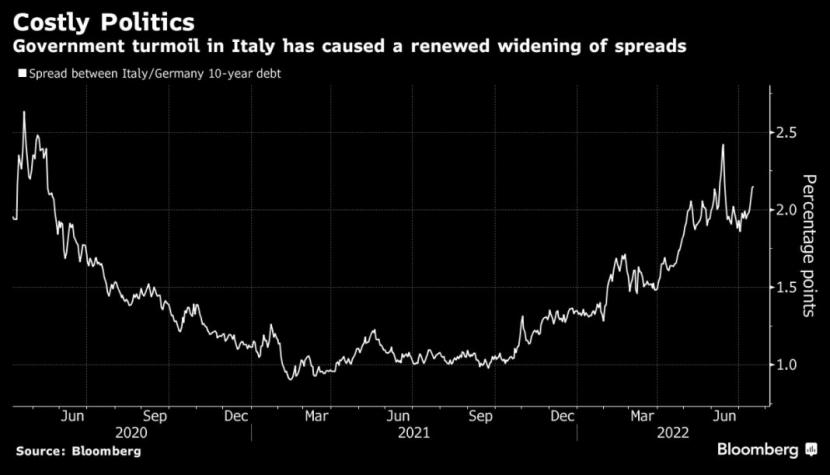

Angesichts der drohenden Auflösung der Regierung von Ministerpräsident Mario Draghi ist der Renditeabstand zwischen 10-jährigen italienischen Anleihen und ihren deutschen Pendants auf über 200 Basispunkte angestiegen - eine Schwelle, die der Zentralbankchef des Landes zuvor als ungerechtfertigt bezeichnet hat.

Das könnte den Druck auf die EZB erhöhen, ihr Instrument leichter zu aktivieren.

"Die Merkmale des anhaltenden politischen Dramas in Italien werfen Fragen zu mindestens zwei Schlüsselthemen auf", sagt Axa-Chefvolkswirt Gilles Moec. "Kann die Konditionalität locker sein, und was genau sind die ‘richtigen Umstände’, unter denen das Instrument eingesetzt werden könnte?"

Das Risiko sei, dass das Instrument - das am Donnerstag vorgestellt werden soll - immer noch "zu vage oder zu eng gefasst sein könnte, um dem Markt zu signalisieren, dass die Kavallerie schnell kommt, um den italienischen Anleihemarkt zu stützen", so Moec.

Absicherung für Notfälle

Die Währungshüter wollen mit dem Instrument eine Absicherung für Notfälle schaffen, die ihre Bemühungen zur Bekämpfung der Rekordinflation gefährden würden - keine Massnahme zur Rettung von Regierungen, die sich in Turbulenzen befinden. Bundesbankpräsident Joachim Nagel wünscht sich harte Bedingungen für seinen Einsatz.

Es ist daher unwahrscheinlich, dass das Instrument nur aufgrund eines politischen Dramas zum Einsatz kommt, meint Silvia Ardagna, Leiterin der europäischen volkswirtschaftlichen Abteilung bei Barclays.

"Es wird nicht zum Einsatz kommen, wenn sich der Spread in einer Zeit der politischen Krise in Italien ausweitet - nicht nur wegen des Widerstands der Deutschen, sondern auch aus rechtlichen Gründen", sagte sie gegenüber Bloomberg Television. "Vielleicht besteht der Nutzen dieses Instruments darin, andere Länder vor Spillover-Effekten zu schützen."

(Bloomberg)