In ersten Gesprächen mit Portfoliomanagern verglich sich die Tochter der Volkswagen mit dem französischen Handtaschenhersteller Louis Vuitton und mit dem Cartier-Eigentümer Richemont: Als ein Unternehmen, das gesunde Gewinne und hohe Umsatzvolumina erwirtschaftet, wie mit der Angelegenheit vertraute Personen berichten. Auch Ferrari wurde genannt, das zwar branchenbeste Gewinnmargen aufweist, aber nur einen Bruchteil der mehr als 300'000 Autos ausliefert, die Porsche jedes Jahr herstellt.

Zu den Bedenken, die von den Investoren geäussert wurden, gehört die Struktur der Börsennotierung, die Porsche nicht unabhängiger von der Muttergesellschaft macht, sagten die Personen, die nicht namentlich genannt werden wollten. Sie führen auch den Gegenwind auf dem Markt für Börsengänge an, der sich aufgrund von Ängsten vor einer galoppierenden Inflation, steigenden Zinsen und dem Krieg in der Ukraine dramatisch abgekühlt hat.

"Porsche ist in einer Rezession keine sichere Wette, weil es nicht so exklusiv wie Ferrari ist", sagte Daniel Röska, ein Autoanalyst bei Bernstein. "Und wenn man die Governance nicht ändert und Porsche nicht die Möglichkeit gibt, selbst zu entscheiden, was für das Unternehmen am besten ist, sondern Entscheidungen auf Konzernebene trifft, dann maximiert man den Shareholder Value nicht."

Der Börsengang, der bereits im September starten könnte, wird einer der grössten in Europa überhaupt sein. VW hat mehr als ein Dutzend Banken beauftragt, den IPO voranzutreiben, der Porsche nach Angaben von Insidern einen Wert von 80 bis 90 Milliarden Euro einbringen könnte. Wenn das erreicht wird, könnte dies sogar den aktuellen Marktwert der Muttergesellschaft übersteigen. Der Börsengang erfolgt zu einer Zeit, in der die Automobilhersteller mit Lieferengpässen zu kämpfen und einen kostspieligen Umstieg auf Elektrofahrzeuge in Angriff genommen haben.

Dennoch ist ein Börsengang dieser Grössenordnung in Europa so selten, dass er dem allgemeinen Markteinbruch trotzen kann. Portfoliomanager sind gezwungen, sich den Kandidaten genau anzusehen, da er automatisch in die wichtigsten Aktienbenchmarks der Region aufgenommen wird, so die Personen.

VW zieht für Porsche-IPO nun auch Deutsche Bank heran

Auch wenn VW bei den Treffen in Europa und den USA keine konkreten Zahlen oder ein Bewertungsziel nannte, hatten die anwesenden Fondsmanager einen positiven Eindruck vom Potenzial der Marke, die Margen mittelfristig zu steigern, so die Personen. Porsche hält am Montag einen Kapitalmarkttag ab, auf dem das Unternehmen einen erneuten Gewinnschub skizzieren könnte.

Mehrere Fondsmanager sind jedoch nach wie vor besorgt über den geringen Streubesitz von Porsche von 12,5 Prozent und die Zwei-Klassen-Aktienstruktur, die wenig Raum für eine grössere Unabhängigkeit des Managements lässt.

VW will einen Anteil von bis zu 25 Prozent der nicht stimmberechtigten Vorzugsaktien verkaufen. Der mächtige milliardenschwere Porsche- und Piech-Clan, der VW über stimmberechtigte Aktien kontrolliert, würde eine Sonderdividende erhalten, um den Kauf einer Sperrminorität an Porsche zu finanzieren.

Ein Porsche-Sprecher wollte sich auf Anfrage von Bloomberg News nicht äussern.

Die Porsche-Manager hätten "ihre Strategie, das Unternehmen voranzubringen, sehr gut präsentiert", sagte Simon Jäger, Portfoliomanager bei der Flossbach von Storch. Dennoch gab er zu bedenken, dass die geplante Eigentümerstruktur die Bewertung des Unternehmens belasten könnte.

Investoren haben in der Vergangenheit die verworrene Governance-Struktur von VW für die unterdurchschnittliche Performance des Unternehmens an der Börse verantwortlich gemacht. Die Vorzugsaktien von VW haben in diesem Jahr mehr als ein Viertel ihres Wertes eingebüsst, wobei das gesamte Unternehmen - zu dem auch Audi, Lamborghini und Bentley gehören - mit rund 80 Milliarden Euro bewertet wird.

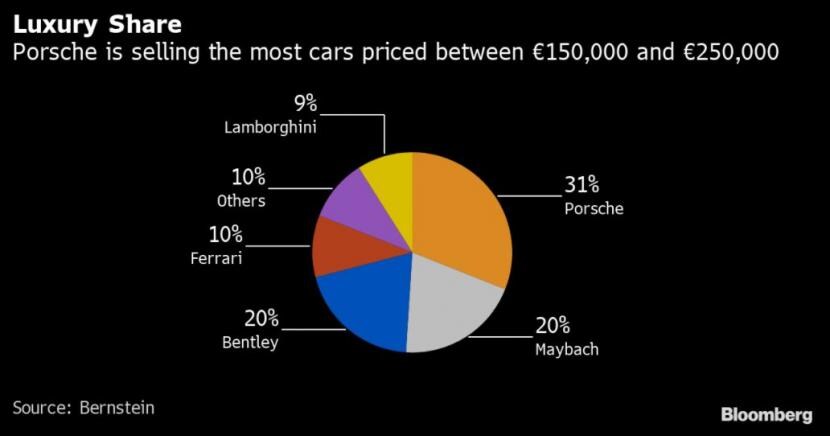

Porsche argumentiert, dass es sich unter den Luxusautoherstellern durch seine hohen Stückzahlen auszeichnet. Die Marke verkaufte im vergangenen Jahr 301'915 Fahrzeuge, verglichen mit 11'155 von Ferrari und 6'178 von Aston Martin ausgelieferten Autos. Das Unternehmen wirbt auch mit der Robustheit von Porsche, wenn es um die Gewinnmarge geht, die laut einer von Bloomberg eingesehenen Präsentation in den fünf Jahren bis 2021 bei durchschnittlich 16,1 Prozent gelegen hat.

Makro-Bedenken

Doch das makroökonomische Umfeld gibt Anlass zur Sorge. Die Autoindustrie hatte Schwierigkeiten, die Produktion hochzufahren, nachdem die Pandemie die globalen Lieferketten durcheinander gebracht und einen Mangel an Halbleitern ausgelöst hatte. Tesla, der weltweit meistverkaufte Hersteller von Elektrofahrzeugen, hat in diesem Jahr rund ein Drittel seines Wertes verloren. Selbst Ferrari, das bis 2026 eine operative Marge von bis zu 30 Prozent anstrebt und als Goldstandard für erfolgreiche Börsengänge von Luxusautoherstellern gilt, hat rund 16 Prozent eingebüsst.

"Das Margenprofil von Porsche stellt einen Abschlag zu Ferrari dar", sagte Dev Chakrabarti, Portfoliomanager bei AllianceBernstein. "Ich würde die Bewertung des Unternehmens bei einem Börsengang eher bei 75 Milliarden Dollar sehen als bei den angepriesenen 100 Milliarden Dollar."

Es gibt einen wichtigen Aspekt, der für Porsche spricht: Das Unternehmen ist seinen Konkurrenten wie Ferrari und Aston Martin weit voraus, wenn es um die Elektrifizierung seiner Produktpalette geht.

Die frühen IPO-Meetings fanden in Frankfurt, London, New York und Boston statt, sagte einer der Teilnehmer und fügte hinzu, dass einige Investoren durch ein Werk geführt wurden, in dem Porsche den Taycan zusammenbaut - ein Elektroauto, das im letzten Jahr den Absatz des legendären 911er übertraf. Der Hersteller bereitet ausserdem die Einführung einer batteriebetriebenen Version seines beliebten Macan SUVs vor, um dem Model Y von Tesla Paroli zu bieten.

Porsche "ist die Marke, die Tesla in Sachen Elektrifizierung am nächsten kommt", sagte Michael Dean, Analyst bei Bloomberg Intelligence, in einer Note letzte Woche. "Sie wird im Jahr 2023 ein wichtiger Konkurrent für Tesla sein."

(Bloomberg)