Hohes Risiko beim Geschäftsmodell - oder Manager, die hohe Risiken eingehen. Oder im schlimmsten Fall beides. Diese Ausgangslage führt bei vielen Unternehmen zu Kursabstürzen bei Aktien, die sich oft über schmerzhaft lange Jahre hinziehen. Denn operative oder strategische Fehlschläge führen zu einem Verlust von Investorenvertrauen und mitunter zu mehreren Kapitalerhöhungen. Nichts hassen Investoren mehr als das Anzapfen von Investorengeld, wenn es um die Bereinigung von Altlasten und Fehlern geht.

Die Credit Suisse gehört in diese Gruppe. Die Bank ist aber nur ein Beispiel von Schweizer Unternehmen, die auf einen Trümmerhaufen beim Aktienkurs blicken. Der Blick auf diese "Charts des Grauens" zeigt auch, dass die Kurse lange nicht oder gar nie mehr auf frühere Kursniveaus kommen. Das ist bitter für Aktionäre, gehört aber auch zum "Lehrgeld", das man als Teilnehmer am Kapitalmarkt bezahlen muss. Hier eine Auswahl von Schweizer Unternehmen, die in den letzten Jahren Aktionärswert à discretion zerstört haben.

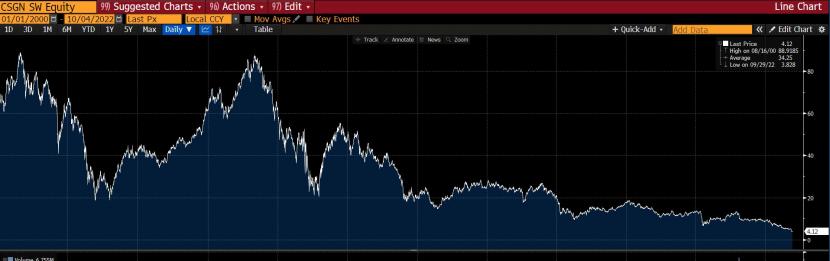

Aktienkursentwicklung der Credit Suisse von Anfang 2000 bis heute (Quelle: Bloomberg).

Das Börsenversagen der Grossbank Credit Suisse ist das Resultat jahrelangen Zuwartens bei wichtigen strategischen Weichenstellungen und von zahllosen Skandalen, welche Investoren massenhaft in die Flucht getrieben haben. Die Anleger sitzen auf Verlusten, grösstenteils sind diese massiv. Das Kursminus in den letzten 15 Jahren beträgt rund 94 Prozent.

Besonderes Pech hatten diejenigen Investoren, welche vor dem Ausbruch der Finanzkrise noch CS-Aktien dazugekauft haben. Damals notierten die Titel nahe einem Rekordhoch. Den effektiven Rekordstand erreichte die Aktie im August 2000 (siehe Chart unten) nahe 100 Franken.

Die Erholung wird lange und zäh sein, die Niveaus von vor 15 oder 20 Jahren sind indes auch langfristig kaum mehr erreichbar. Das zeigt die Aktie der UBS, der es wieder besser geht und Milliardengewinne schreibt. Dennoch notiert die Aktie noch immer 77 Prozent tiefer als beim Ausbruch der Finanzkrise.

2) Swiss Re

Aktienkursentwicklung von Swiss Re von Anfang 1998 bis heute (Quelle: Bloomberg).

Die Credit Suisse und die UBS sind mit ihrer schlechten Performance in den letzten 15 Jahren nicht die einzigen Wertvernichter im Swiss Market Index. Auch die wegen ihrer stabilen Dividendenpolitik seit Jahren viel gelobte Swiss Re hat an der Börse eine dunkle Vergangenheit. Denn wer im Sommer 1998 oder um die Jahreswende 2000/2001 Aktien des Rückversicherers bei Rekordständen um 200 Franken kaufte, "sitzt" noch immer auf Kursverlusten in der Höhe von über 60 Prozent.

Drei Übernahmen zwischen 1998 und 2001 sowie immense Abschreibungen auf dem Wertschriftenportfolio nach dem Platzen der Dotcom-Blase stürzten Swiss Re nach 2001 in die Krise. Die Geschichte mit milliardenschweren Abschreibern und Wertberichtigungen wiederholte sich wenige Jahre später in der Finanzkrise. Sowohl Swiss Re wie Credit Suisse hatten sich an den Finanzmärkten verspekuliert.

Walter Kielholz, von 1998 bis 2003 CEO von Swiss Re und in der Finanzkrise sowohl Verwaltungsrat beim Rückversicherer wie bei der CS, gab letztes Jahr in einem Radiointerview mit SRF zu: "Wir dachten damals noch, dass die Märkte immer liquide sind, dass es also immer für alles einen Preis gibt." Bei den Ramschpapieren für den US-Hypothekenmarkt, welche die Finanzkrise auslösten, war dies nicht der Fall. Und dann kam der Absturz.

3) Kudelski

Aktienkursentwicklung von Kudelski von Anfang 1998 bis heute (Quelle: Bloomberg).

Ein Opfer der Dotcom-Blase war auch der Verschlüsselungs- und Zugangsspezialist Kudelski. Das Unternehmen ist einer der grössten Aktionärswert-Vernichter am Schweizer Aktienmarkt seit der Jahrtausendwende. Der Kurs ist von damals 269 Franken auf bis 2,41 Franken im letzten Juli gefallen. Der Kurschart bietet ein Bild der Hoffnungslosigkeit.

Das Unternehmen hat die Anleger operativ immer wieder enttäuscht und kommt auch strategisch nicht voran. Ein hoher Verschuldungsgrad lassen Initiativen für anorganisches Wachstum gar nicht zu. Das Hauptproblem liegt wahrscheinlich eher bei André Kudelski himself, der Aussagen und Studien, wonach familiengeführte Betriebe an der Börse erfolgreicher seien, ad absurdum führt. Die Aufgabe seiner Mehrheitsbeteiligung an Kudelski würde der Firma wohl endlich einen Ruck geben.

4) Meyer Burger

Aktienkursentwicklung von Meyer Burger von Anfang 2007 bis heute (Quelle: Bloomberg).

Das Solarunternehmen Meyer Burger wird heute oft als Firma mit grosser Zukunft gehandelt. Doch als das galt es schon vor rund 15 und auch vor 11 Jahren, als der Aktienkurs Rekordhöhen erreichte. Hat man im damaligen Zeitraum Aktien gekauft, sitzt man seit einiger auf üblen Verlusten. Die Aktie stürzte von einem Stand von 5,86 Franken im Jahr 2011 bis auf 7 Rappen im Frühjahr 2020 ab. Das Kursminus in den letzten 11 Jahren beträgt 93 Prozent.

Zunehmende Konkurrenz aus China bei der Produktion von Solarzellen und Panels, jahrelang rote Zahlen, strategische Irrwege und juristische Auseinandersetzungen führten Meyer Burger nahe an den Abgrund. Die Firma versucht sich seit etwas mehr als zwei Jahren anstelle als Anlagenbauer nun als Hersteller von Solarmodulen und vollzieht eine Expansion in den USA und Deutschland. Immerhin steht der Aktienkurs wieder bei rund 44 Rappen.

5) Zur Rose

Aktienkursentwicklung von Zur Rose vom IPO an der SIX im Juli 2017 bis heute (Quelle: Bloomberg).

Der "Chart des Grauens" von Zur Rose ist relativ jung. Der Kursverfall der Onlineapotheke mit Sitz in Frauenfeld ist aber nicht minder beeindruckend: Von rund 510 Franken noch im Februar 2021 bis 27,60 Franken in der letzten Woche. Das entspricht einem Rückgang von 94 Prozent. Es sind Ausmasse einer Credit Suisse oder Kudelski also, erreicht indes bloss in einem Zeitraum von nur 18 Monaten.

Zur Rose profitierte erst von der Online-Euphorie in der Corona-Krise, musste dann aber einsehen, dass sich die Pläne einer raschen Einführung des verbindlichen E-Rezeptes in Deutschland nicht wie geplant erfüllen. Diese Pläne und Ziele hatte das Management auch gegenüber Investoren immer wieder "gepusht".

Jetzt, wo die Erwartungen nicht aufgehen, sorgen sich Investoren um die Bilanz-Situation des Unternehmens. Die 140 Millionen Franken, die sich der Konzern mit der Refinanzierung neu beschafft hat, reichen laut CEO Walter Hess aber aus, bis die operative Gewinnschwelle erreicht ist. 2023 will Zur Rose am Break-Even auf Stufe des bereinigten EBITDA angelangt sein. Ob dann die Höhe des Aktienkurses von Anfang 2021 erreicht wird, bleibt äusserst fraglich.