Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Den hiesigen Aktienanlegerinnen und –anlegern wird immer wieder ein Hang zu Aktien aus der Heimat nachgesagt. In angelsächsischen Börsenkreisen spricht man in diesem Zusammenhang auch gerne vom sogenannten "Home-bias".

Zumindest bei der Bank Julius Bär scheint man dieses Klischee nun voll und ganz bedienen zu wollen. In einem 15 Seiten starken Strategiepapier brechen die Autoren um den Chefdenker Mathieu Racheter einmal mehr eine Lanze für den Schweizer Aktienmarkt. Diesem wird in den Kundenportefeuilles der Zürcher Bank schon eine ganze Weile ein überdurchschnittliches Gewicht eingeräumt.

| Erleben die «Aktien aus der zweiten Reihe» ihren zweiten Frühling? |

Wie Racheter und seine Mitautoren schreiben, bestechen die hiesigen Unternehmen nicht nur mit überdurchschnittlich hohen, sondern eben auch mit vergleichsweise widerstandsfähigen Gewinnmargen. Mit anderen Worten: Der Schweizer Aktienmarkt bietet Anlegerinnen und Anlegern momentan "die Beste aller Welten".

Von den jeweiligen Kurszielen der Julius-Bär-Analysten für die 20 Aktien aus dem Swiss Market Index (SMI) ausgehend errechnen die Autoren des Strategiepapiers ein durchschnittliches Aufwärtspotenzial von 15 Prozent. Angetan haben es den Strategen insbesondere die Valoren von ABB, Lonza, Nestlé, Roche, Swiss Life und UBS.

Der Stoxx Europe 600 Index (grün) hat den SMI mit Dividenden-Korrektur (rot) zuletzt wieder überholt (Quelle: www.cash.ch)

Diese fünf Aktien werden bei der Zürcher Bank auch offiziell mit "Buy" zum Einstieg angepriesen. Das umfassendste Aufwärtspotenzial traut man dabei den Valoren von Lonza und ABB zu. Beim Basler Pharmazulieferer lässt sich vom 740 Franken lautenden Kursziel auf gut 30 Prozent höhere Notierungen schliessen, beim schweizerisch-schwedischen Industriekonzern liegt das Kursziel mit 36 Franken immerhin noch um 25 Prozent über den zuletzt bezahlten Kursen.

Seit Anfang Juni schnitt der SMI mit Dividenden-Korrektur (SMIC) um rund 5 Prozent schlechter als der breit gefasste Stoxx Europe 600 Index ab. Mal schauen, ob der Schweizer Aktienmarkt in den kommenden Wochen wieder Boden gutmachen kann.

+++

Als ich im Sommer 2006 angefragt wurde, ob ich täglich eine Börsenkolumne fürs cash daily beisteuern würde, fühlte ich mich sehr geschmeichelt. Ich musste nicht lange überlegen und sagte selbstverständlich zu. Und obwohl die Gratis-Wirtschaftszeitung längst eingestampft wurde, geht meine Kolumne in wenigen Wochen bereits ins 17. Jahr. Ein grosses Dankeschön gebührt an dieser Stelle meinen treuen Leserinnen und Lesern. Nicht eben wenige begleiten mich vom ersten Tag an bis heute.

Wenn sich in dieser Zeit etwas nicht geändert hat, dann dass ich in meiner Kolumne versuche, eine möglichst klare Meinung zu vertreten. Das gelingt mir mal besser und mal schlechter. Und selbstverständlich liege ich mit meinen Einschätzungen auch des öfteren mal ziemlich daneben.

| Umstufungs-Irrsinn bei einer SMI-Aktie geht in die nächste Runde |

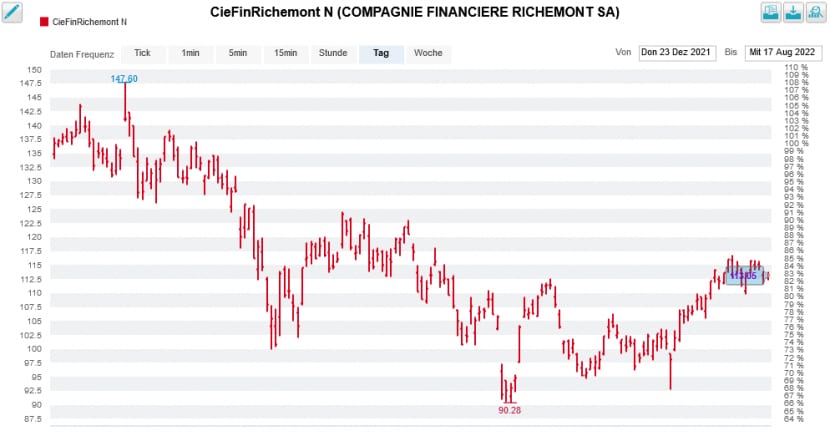

Eine klare Meinung vertrat bei den Aktien von Richemont zuletzt auch Analyst Michael Pohn von der DZ Bank. Als Reaktion auf vorsichtige Aussagen zur Nachfrage in China und ausbleibenden Neuigkeiten zur Zukunft des defizitären Onlinegeschäfts strafte er die Papiere des Luxusgüterherstellers Mitte Juli von "Halten" auf "Verkaufen" ab. Und um diesem Schritt den nötigen Nachdruck zu verleihen, strich er den rechnerischen fairen Wert auf 82 (zuvor 96) Franken zusammen.

Die Richemont-Aktien hatten an diesem Tag zeitweise Kursverluste von mehr als 5 Prozent zu beklagen, machten im weiteren Handelsverlauf dann allerdings Boden gut. Rückblickend stellte sich das Ganze bloss als ein Sturm im Wasserglas heraus, wurden in den letzten Tagen doch bereits wieder Kurse von 115 Franken und mehr bezahlt.

Kursentwicklung der Richemont-Aktien seit Jahresbeginn (Quelle: www.cash.ch)

In einem mir zugespielten Kommentar tritt Pohn nun noch einmal verbal nach. Das wichtige Chinageschäft stehe noch immer unter Druck, wie der Analyst schreibt. Und: Er gehe nicht davon aus, dass sich dies in absehbarer Zeit ändern wird.

Wer nun aber denkt, dass die Verkaufsempfehlung bestätigt wird, der irrt. Stattdessen lässt sich dem Kommentar eher beiläufig entnehmen, dass die DZ Bank die Abdeckung der Aktien mit sofortiger Wirkung einstellt – eine etwas gar elegante Art, sich aus der "Affäre" zu ziehen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |