Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Was der Swiss Market Index (SMI) für die 20 grössten Publikumsunternehmen aus der Schweiz ist, das ist der SMI Midcap Index (SMIM) für die Firmen aus der zweiten Reihe. Mit einer Gewichtung von etwas mehr als 9 Prozent gelten die Aktien des Hörgerätespezialisten Sonova als das eigentliche Schwergewicht.

Allerdings steigt der Weltmarktführer aus Stäfa in Kürze für SGS in den SMI auf. Ab dann dürften die Valoren des Genfer Warenprüfkonzerns mit jenen des Transporteurs Kühne+Nagel sowie des Dentalimplantateherstellers Straumann (Gewichtung je 7,5 Prozent) um den Spitzenplatz im SMIM buhlen.

Wer in der Schweiz seit Jahresbeginn auf die 30 Aktien aus der zweiten Reihe setzte, hatte bis vor wenigen Wochen noch ziemlich das Nachsehen: Für die ersten sechs Monate errechnet sich beim SMIM – selbst wenn man die Dividendenabgänge aufrechnet - ein Minus von 23 Prozent. Dem steht ein um gut 14 Prozent tieferer SMI gegenüber. Einige Aktien mittelgrosser Unternehmen gerieten in der ersten Jahreshälfte noch viel stärker unter die Räder und hatten teilweise sogar Kurshalbierungen zu beklagen.

Seit wenigen Wochen verspüren die "Aktien aus der zweiten Reihe" allerdings wieder Auftrieb. Im Zuge dessen konnte der SMIM endlich etwas Boden auf den SMI gutmachen. Und darf man den Aussagen des für die Bank Julius Bär tätigen Charttechnikers Mensur Pocinci Glauben schenken, dann hat die Aufholjagd gerade erst begonnen. Nach drei Bodenbildungsversuchen traut er den Valoren aus dem SMIM erstmals seit 2018 wieder einen etwas längeren Siegeszug gegenüber den Standardwerten aus dem SMI zu. Pocinci geht sogar davon aus, dass die Aktien mittelgrosser Unternehmen ihren seit 2013 entstandenen Aufwärtstrend gegenüber den Aktien grosser Unternehmen wieder aufnehmen.

Der SMIM mit Dividenden-Korrektur (grün) im 5-Jahres-Vergleich mit dem SMI mit Dividenden-Korrektur (rot) (Quelle: www.cash.ch)

Für den Charttechniker steht deshalb fest: Anlegerinnen und Anlegern sollten in den nächsten Wochen jegliche Gelegenheiten nutzen, um nach und nach aus den Standardwerten in jene aus der zweiten Reihe umzuschichten. Und um auf diese Worte auch Taten folgen zu lassen, hat der Experte mit den Valoren von Sonova und Straumann gleich zwei Schwergewichte aus dem SMIM in sein "Swiss Equities Portfolio" aufgenommen – wobei jene des Hörgeräteherstellers in wenigen Wochen ja in den SMI aufsteigen und ab dann zum erlauchten Kreis der Standardwerte zählen.

Die beiden Empfehlungen stehen allerdings unter keinem guten Stern. Im Zuge einer überraschenden Gewinnwarnung verlieren die Valoren von Sonova zeitweise mehr als 15 Prozent. Damit wird Pocinci bei 295 Franken "ausgestoppt". Die Aktien von Straumann verlieren zur Stunde um die 10 Prozent und schrammen haarscharf an der Stop-Loss-Limite bei 112 Franken vorbei. Die beiden Schwergewichte allein kosten den SMIM rund 60 Indexpunkte, was mehr als 2 Prozent entspricht.

+++

Wie ich bereits am letzten Freitag berichtete, gab es für das Halbjahresergebnis von Zurich Insurance vorwiegend Beifall. Einzig der Finanzwertespezialist Keefe, Bruyette & Woods reagierte gewohnt unterkühlt. Einerseits bemängelte Analyst William Hawkins die mässige Zahlenqualität, andererseits war ihm das 1,8 Milliarden Dollar schwere Aktienrückkaufprogramm nicht üppig genug. Lange Rede, kurzer Sinn: Er fühlt sich auch nach der Ergebnisveröffentlichung in seiner Verkaufsempfehlung sowie im Kursziel von 370 Franken bestärkt. Ein richtiger "Keefe-ler" halt eben...

Nun trifft ausgerechnet aus dem Hause Morgan Stanley eine geradezu atemberaubende Kurszielerhöhung ein. Analyst Fulin Liang veranschlagt neuerdings ein Kursziel von 580 (zuvor 550) Franken für die dividendenstarken Valoren. Unter optimistischen Annahmen liefert sein Bewertungsmodell gar einen fairen Aktienkurs von 710 Franken.

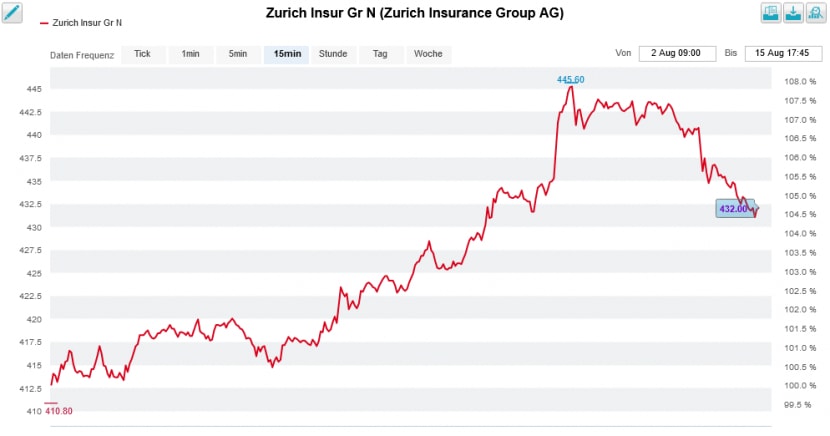

Seit den Halbjahreszahlen zeigt die Aktienkursentwicklung bei Zurich Insurance wieder nach unten (Quelle: www.cash.ch)

Mit 580 Franken setzt allerdings selbst das offizielle Kursziel ganz neue Massstäbe. Die nächsttieferen Kursziele liegen zwischen 550 (UBS, Kepler Cheuvreux) und 560 Franken (J.P. Morgan). Während die Berufskollegen dieser drei Banken die Zurich-Aktien zum Kauf anpreisen, stuft jener von Morgan Stanley diese trotz flottem Aufwärtspotenzial von fast 35 Prozent bloss mit "Equal-weight" ein. Der Grund: Er hält andere europäische Versicherungswerte für noch attraktiver.

Ich schrieb am Freitag:

Die Börse scheint meine Befürchtung wohl zu teilen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |