Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Die letzten Wochen und Monate kannten auch bei uns am Schweizer Aktienmarkt nur wenige Gewinner und ganz viele Verlierer. Nicht eben wenige Aktien sind hierzulande sogar auf Kurse gefallen, wie sie schon seit Jahren nicht mehr zu beobachten waren. Doch auf welche Aktien soll man denn nun setzen? Als Anleger hat man die Qual der Wahl.

Zwei Ideen bringt nun die UBS ins Spiel. Die Strategen der grössten Schweizer Bank sprechen taktische Kaufempfehlungen für die Aktien von Huber+Suhner sowie für jene von Zurich Insurance aus. Dort stossen sie zu den Valoren des Risikokapitalspezialisten Partners Group.

Zurich Insurance traut man bei der UBS über die nächsten drei Jahre ein jährliches Gewinnwachstum von knapp 10 Prozent zu. Ausserdem finden die Experten sichtlich Gefallen an der grundsoliden Bilanz der Versicherungsgruppe. Die Kapitalbindung könnte weiter abnehmen und höhere Dividenden zulassen, sollte sich das Unternehmen von weiteren Lebensversicherungs-Beständen trennen. Offiziell werden die dividendenstarken Aktien bei der Grossbank mit "Buy" und einem 12-Monats-Kursziel von 550 Franken zum Kauf angepriesen.

Selbst die Zurich-Aktien mussten in den letzten zwei Wochen Federn lassen (Quelle: www.cash.ch)

Einen kräftigen Kursanstieg trauen die Experten auch den Valoren von Huber+Suhner zu. Mit 109 Franken liegt das 12-Monats-Kursziel weit über den zuletzt bezahlten Kursen. Der Aufbau des 5G-Mobilfunknetzes und der Ausbau des Breitbandnetzes mit Hilfe staatlicher Gelder dürften die Kassen künftig klingeln lassen. Positiv hebt man bei der Grossbank auch die zwei neuen Wachstumsinitiativen des Unternehmens hervor. Deshalb auch die "Buy" lautende Kaufempfehlung.

Das umfassendste Aufwärtspotenzial weisen der UBS zufolge allerdings die Aktien der Partners Group mit einem offiziellen 12-Monats-Kursziel von 1717 Franken auf. Diese taktische Empfehlung geht auf Anfang Mai zurück, als noch Kurse von 1020 Franken und mehr bezahlt wurden.

+++

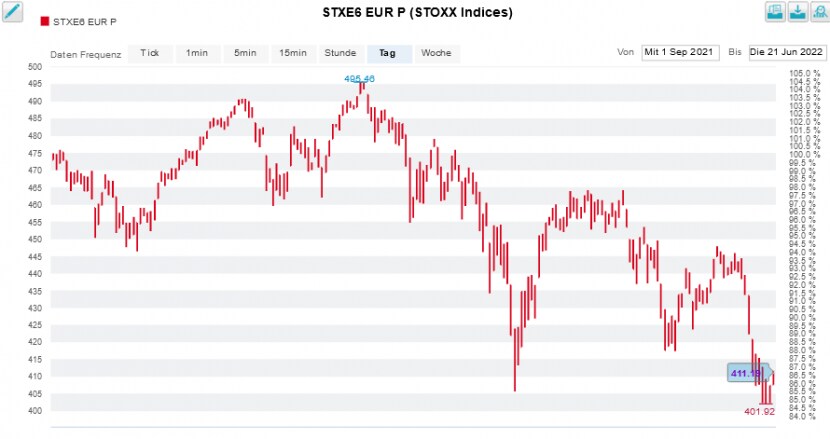

Als die Bank of America im vergangenen Spätsommer vor purzelnden Kursen bei europäischen Aktien warnte, ging ein leises, wenn auch unaufgeregtes Raunen durch die Handelsräume hiesiger Banken. Und das, obwohl die Autoren um den Chefdenker Sebastian Rädler dem breit gefassten Stoxx Europe 600 Index im weiteren Jahresverlauf prozentual zweistellige Verluste nachsagten.

Dass diese Warnung keine allzugrossen Wellen warf, dürfte auch damit zu tun gehabt haben, dass damals kaum jemand den Pessimismus der amerikanischen Investmentbank teilte. Ausserdem hatte sie die europäischen Aktienmärkte schon Wochen zuvor von "Positive" auf "Neutral" heruntergestuft – weshalb Rädler und seinen Mitautoren vorgeworfen wurde, sie hätten ihrer Leserschaft sozusagen "alten Wein in neuen Schläuchen" verkauft. Vermutlich senkten die Strategen ihr Anlageurteil auch deswegen kurze Zeit später sogar auf "Negative".

Entwicklung des Stoxx Europe 600 Index seit Ende August letzten Jahres (Quelle: www.cash.ch)

Vorwürfe hagelte es dann aber erneut, als sich die Kurse ab Oktober in die falsche Richtung bewegten und der Stoxx Europe 600 Index in den ersten Januar-Tagen dieses Jahres bei knapp 500 Punkten ein neues Rekordhoch hinlegte. Zu diesem Zeitpunkt schienen sich die Strategen mit ihrer Warnung etwas gar weit aus dem Fenster gelehnt zu haben.

Heute – knapp sechs Monate später und 100 Punkte beim breit gefassten Börsenbarometer tiefer – machen Rädler und seine Mitautoren den letzten Schritt wieder rückgängig und stufen die europäischen Aktienmärkte von "Negative" auf "Neutral" herauf. Möglich machen das die jüngsten Kursverluste, welche den Stoxx Europe 600 Index rund um den grossen Derivatverfall herum sogar unter das bankeigene Jahresendziel von 410 Punkten drückten.

| Bank of America kippt nun auch europäische Bankaktien aus ihren Kundenportefeuilles |

Für Rädler und seine Mitautoren nimmt das momentane Kurs- und Bewertungsniveau einen Rückgang der Einkaufsmanager-Indizes von zuletzt 53,5 auf 49 vorweg. Auch künftige Leitzinserhöhungen halten sie mittlerweile für weitestgehend eingepreist. Von einer optimistischeren Haltung wollen sie dennoch nichts wissen – und setzen wie bis anhin auf konjunkturresistente Aktien wie etwa jene europäischer Nahrungsmittelhersteller.

Ich bin nicht gerade dafür bekannt, mit Komplimenten um mich zu werfen. Den Strategen der Bank of America muss ich allerdings ein Kränzchen winden. Es bedurfte im vergangenen Spätsommer schon sehr viel Mut, sich gegen den überschwänglichen Optimismus der Berufskollegen bei anderen Banken zu stellen. Mut, der nun belohnt wurde...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |