Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

In den nächsten Wochen drängen gleich mehrere Unternehmen an die Schweizer Börse SIX. Die Zeit eilt, denn das Fenster für Publikumsöffnungen kann sich im neunten Jahr steigender Kurse jederzeit schliessen. Der schleichende Kurszerfall bei beliebten Nebenwerten (siehe "Schleichender Kurzerfall bei beliebten Aktien" vom 14. März) wird von den verkaufswilligen Altaktionären ganz offensichtlich als das verstanden, was er ist: ein längst überfälliger Schuss vor den Bug.

Einer dieser Altaktionäre ist der frühere Bachem-Chef und Saurer-Verwaltungsrat Gottlieb Knoch. Er will den Sensorenhersteller Sensirion an die Börse bringen. Von den angebotenen 8,11 Millionen Aktien - die Mehrzuteilungsoption von bis zu 1,22 Millionen Aktien ausgeklammert - stammen 6,15 Millionen aus dem Besitz von Knoch selbst.

Mit an Bord sind die Finanzinvestoren 7-Industries und EGS Beteiligungen. Auch ihre Beteiligungen sind nach der Publikumsöffnung für sechs Monate mit einer Verkaufssperre belegt.

Bei einer Preisspanne von 28 bis 36 Franken je Aktie errechnet sich ein Börsenwert von bis zu 500 Millionen Franken, sollte die Mehrzuteilungsoption voll ausgeübt werden.

Von der Preisspanne lässt sich noch etwas Weiteres ableiten: auf was für einem Bewertungsniveau man interessierte Anleger "mitmachen" lässt.

Berechnungen von Julius Bär zufolge entsprechen die genannten 28 bis 36 Franken dem 2,5- bis 3,2-fachen des diesjährigen Umsatzes beziehungsweise dem 17- bis 20-fachen des diesjährigen operativen Gewinns (EBITDA).

Die traditionsreiche Zürcher Bank nimmt kein Blatt vor den Mund. Die Preisspanne sei um bis zu 40 Prozent zu hoch angesetzt, so lässt sie durchblicken - und warnt vor den hohen in Franken anfallenden Kosten sowie vor Integrationsrisiken im Zusammenhang mit einer kürzlich getätigten Grossübernahme.

Beeindruckender Höhenflug der Aktien der branchennahen VAT Group (Quelle: www.cash.ch)

Diese geht in den September letzten Jahres zurück, als Sensirion einen Zukauf im Bereich von Sensorenlösungen für die Automobilindustrie vornahm. Böse Zungen würden behaupten, das Unternehmen habe sich im Hinblick auf den Börsengang noch rasch Grösse zugekauft - ein nicht ungewöhnliches Vorgehen.

Von der Kursverdreifachung des Vakuumventileherstellers VAT Group seit der Publikumsöffnung im April 2016 und dem jüngsten Höhenflug des Sensorenherstellers AMS geht durchaus Fantasie aus. Die beiden branchennahen Unternehmen weisen allerdings nicht nur ein besseres Wachstumsprofil, sondern auf das Verhältnis zum operativen Gewinn bezogen erst noch eine tiefere Bewertung auf.

Vor diesem Hintergrund muss ich Julius Bär Recht geben: Eine Zeichnung von Aktien drängt sich bei Sensirion für Anleger nicht auf. Als Gewinner könnten die Kasse machenden Altaktionäre hervorgehen.

+++

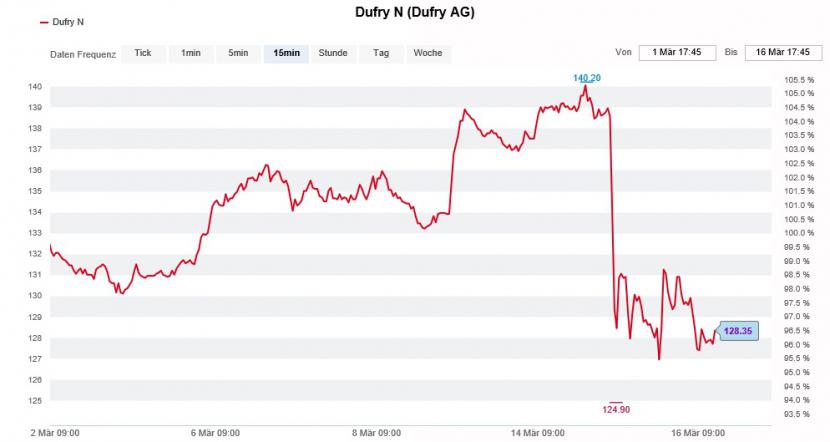

Die Börse scheut Ungewissheit wie der Teufel das Weihwasser. Das war schon immer so und erklärt mitunter, weshalb die Aktien von Dufry gestern unter Verkaufsdruck gerieten (siehe "Dufry: Geheimniskrämerei um die Dividendenhöhe" von gestern).

Denn der Reisedetailhandelskonzern aus Basel bekräftigte anlässlich der Jahresergebnispräsentation zwar die ursprünglichen Pläne, den Aktionären für das vergangene Jahr eine Dividende entrichten zu wollen. Über deren Höhe hüllte er sich - entgegen aller Gepflogenheiten - jedoch in Schweigen. Prompt wurden die Aktien am gestrigen Tag mit einem Minus von über 6 Prozent abgewatscht.

Kursfiasko der letzten Tage bei den Aktien von Dufry (Quelle: www.cash.ch)

Von den Aussagen der Firmenvertreter anlässlich der Analystenkonferenz folgert Volker Bosse von Helvea, dass Dufry den Aktionären eine Dividende von rund 4 Franken je Aktie entrichten könnte. Das wäre fast doppelt soviel, wie in Expertenkreisen bisweilen erwartet wurde.

Der für die Deutsche Bank tätige Charlie Muir-Sands setzt sogar noch einen oben drauf und hält neben einer Dividende auch gleich noch ein Aktienrückkaufprogramm für möglich.

Was die beiden Analysten eint: sie haben eine Kaufempfehlung für die Aktien von Dufry ausstehend.

Mit einer Dividende und einem Aktienrückkaufprogramm ist es beim Reisedetailhandelskonzern jedoch nicht gemacht. Das Unternehmen muss nun zeigen, dass es die erhofften Synergien aus den milliardenschweren Übernahmen der letzten Jahre endlich in den Aktionären anrechenbare Gewinne ummünzen kann. Erst dann lässt sich die erboste Finanzgemeinde wieder besänftigen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |